读懂IPO|格兰控股资产负债比率已超100%,定制化产品以价换量仍难阻业绩下滑

图源:图虫创意

来源丨时代商业研究院

作者丨陈丽娜

编辑丨郑琳

最近一期的营收与扣非归母净利润均同比下滑,资产负债比率达103.5%,格兰控股集团有限公司(下称“格兰控股”)带着一份略显逊色的财报奔赴港股。

格兰控股是一家面向海外市场的遮阳帘及遮光帘制造商。2025年4月11日,其向联交所递表,拟在创业板上市。本次IPO募资主要用于扩大生产线、业务运营流程数字化和购置研发设备等。

从基本面来看,2024年格兰控股营收和扣非归母净利润分别同比下滑0.79%、56.38%。同时,其现金已无法覆盖短债,资产负债比率飙升至103.5%,该公司或处于资不抵债的境地。

从业务发展来看,其前四大销售区域在2024年均出现营收下滑。尽管其新增的市场营收同比有所增长,但由于基数较小,仍难以填补业绩缺口。同时,时代商业研究院发现,该公司定制化产品毛利率低于标准化产品,2024年其对定制化产品采取降价销售策略,价格降幅达28.96%,而该产品营收增幅却仅有6.93%,降价对营收增长的提振效应相对有限。

针对其业绩成长性、产品竞争力等问题,4月18日、5月13日,时代商业研究院向格兰控股发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

2024年偿债风险攀升,四大销售区域业绩失色

根据招股书,2024年,格兰控股的营收和扣非归母净利润分别为2.57亿元、0.07亿元,分别同比下滑0.79%、56.38%。对于营收的下滑,格兰控股称主要是由于标准化产品及贸易业务收入的减少,抵消了定制化产品的收入增加。

同时,格兰控股表示,行业内竞争不断加剧,可能会带来定价压力。竞争对手可能采取激进的定价策略,或提供折扣、进行促销以吸引客户,这将导致其利润率下降。

在现金流方面,2024年末,格兰控股的货币资金为0.15亿元,而短期借款及长期借款当期到期的部分为0.23亿元,现金已无法覆盖短债,其面临一定的流动性风险。

同时还需要注意的是,2023—2024年末,格兰控股的资产负债比率分别为15.3%、103.5%,2024年末资产负债比率已超过了100%,这意味着格兰控股存在较大的偿债压力。

对此,格兰控股称,资产负债比率攀升主要是因为2024年负债增加,导致资产负债比率大幅上升。而负债增加主要是由于应付董事股息增加,以及为满足运营需求增加了借款。

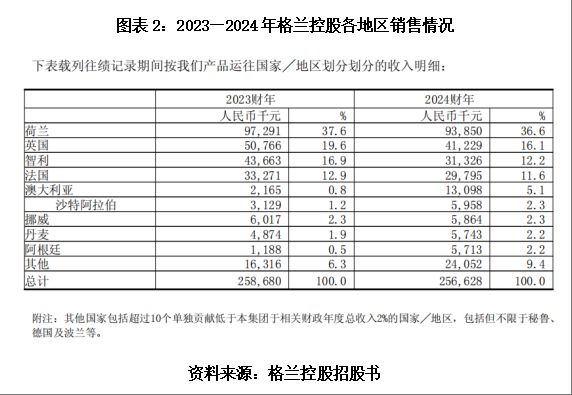

在格兰控股财务情况恶化的背后,则是其前四大销售区域业绩表现均不佳。如图表1所示,荷兰、英国、智利和法国是该公司的销售重地。2024年,荷兰地区贡献营收0.94亿元,营收占比为36.6%;同期,英国、智利、法国地区的营收占比分别为16.1%、12.2%、11.6%。上述四大地区营收占比合计为76.5%。

对比前四大销售区域2023年的营收,2024年均出现下滑。不过,格兰控股称已通过多国扩张来获取市场增量。

但如图表1所示,其新增市场如澳大利亚、沙特阿拉伯、丹麦、阿根廷等虽实现了营收同比增长,但这些地区的营收基数仍较小。从2024年格兰控股营收和净利润均下滑来看,这些新增市场的业绩仍难以填补前四大区域业绩下滑的缺口。

定制化产品以价换量,新增区域生产基地尚待布局

时代商业研究院发现,格兰控股产品销量下滑并非完全由于市场前景欠佳,相反,2019—2023年间,其所处的行业市场空间实现了增长,且预计未来保持增长趋势。

根据弗若斯特沙利文的数据,2019—2023年间,全球遮阳帘及遮光帘市场的复合年增长率约为3.6%,由113亿美元增至129亿美元。该机构预计全球遮阳帘及遮光帘市场将持续增长,到2028年将达到约160亿美元,2023—2028年的复合年增长率约为4.3%。

市场空间增长,格兰控股的业绩却下滑,背后原因或指向产品的竞争力。

根据招股书,格兰控股的产品主要分为标准化产品和定制化产品,2024年,两大产品的营收占比分别为45.7%、44.0%。2023—2024年,其定制化产品的毛利率仅分别为15.8%、16.1%;而标准化产品的毛利率分别为36.1%、36.3%,标准化产品的毛利率约是定制化产品的两倍。

2024年,格兰控股选择对毛利率较低的定制化产品进行“降价销售”,毛利率更高的标准化产品单价则保持不变。

如图表2所示,2024年,格兰控股定制化产品的平均售价从2023年的538.4元降至2024年的382.5元,降幅为28.96%。或许是降价销售策略初见成效,该公司定制化产品的营收从2023年的1.06亿元增长至2024年的1.13亿元,同比增长6.93%,营收占比从40.8%提升至44%。

不过,格兰控股标准化产品在单价未改变的情况下,营收出现了下滑,从2023年的1.22亿元下滑至2024年的1.17亿元,同比减少4.1%。

同时,时代商业研究院发现,根据招股书,格兰控股在国内只有一条定制化产品生产线,在荷兰则有三条。此外,前述2024年格兰控股的前四大销售区域荷兰、英国、法国、智利已出现收入下滑,而营收同比增长的区域如澳大利亚、沙特阿拉伯、阿根廷等离欧洲较远,其在荷兰建厂的优势或被削弱。此外,格兰控股毛利率更高的标准化产品,其产线均在国内,对于境外销售而言,运输成本压力同样不容忽视。

从长远来看,“以价换量”并非长久之计,格兰控股是否能找到新的业绩增长点,其偿债风险能否得到缓解,值得关注。

(字数:2003)

相关文章

伦敦金(现货黄金)最新价格分析——投资者不可错过的机遇

近年来,伦敦金(现货黄金)作为一种具有避险属性的投资品种,受到了越来越多投资者的关注。尤其是在全球经济波动和地缘政治紧张的背景下,现货黄金的价格波动常常反映了市场对未来经济的不确定性与风险的担忧。因此...

航班大规模停飞!加拿大航空业罢工持续

劳资冲突引发罢工 据《华尔街日报》报道,由于现有的集体协议于今年到期,劳资双方已经开始重新磋商新的协议。在此次罢工发生前,加拿大航空与其乘务员代表加拿大公共雇员工会(CUPE)之间的劳资谈判已经持续了...

十地挑起改革重担,助推中国经济向前进

近日,国务院批准在10个地区开展要素市场化配置综合改革试点。试点名单包括北京城市副中心、江苏苏南重点城市、浙江杭甬温、安徽合肥都市圈、福建福厦泉、河南郑州市、湖南长株潭、粤港澳大湾区内地九市、重庆市...

中产不买加拿大鹅了,却排队买2万元Moncler羽绒服

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | 温颖颖 这个冬天,羽绒服市场正在上演一场魔幻现实主义的戏码。 一边是加拿大鹅遭遇增长瓶颈,大股东贝恩资本考虑抛售股份。过去三个财年,其...

春运40天95亿人次出行,交通运输部:预计流动峰值在正月初六

春节渐近,一年一度的大规模迁徙即将启幕。 2026年将迎来为期9天的“史上最长”春节假期(2月15日至23日)。与之衔接的春运也将从2月2日正式启动,至3月13日结束,共计40天。 今年春运形势如何?...

打工人逆袭成上市公司老板,贝肯能源折价卖股补充流动资金

图源:贝肯能源官网 本报记者 李未来 北京报道 职业经理人逆袭成为上市公司老板的故事,正在贝肯能源(002828.SZ)上演。 近日,贝肯能源揭晓了公司实控权的最终归宿,是董事长陈东。5月7日,公司...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1