读懂IPO|“沉迷”炒股的利欧股份:前三季度主业增长乏力,欲赴港募资投向AI和半导体

主营业务增速放缓之际,利欧股份(002131.SZ)却向“A+H”两地上市发起冲击,在略显被动的局势下,这家企业是否留有后手?

10月28日,利欧股份披露的三季报显示,今年前三季度,该公司的营收同比下降近9%,为2021年以来同期首次负增长。而就在9月29日,该公司已正式向联交所递表,排队港股IPO。

招股书显示,利欧股份以AI驱动的数字营销、智能泵为核心业务,于2007年登陆深交所主板。不过,报告期(2022—2025年上半年)内,利欧股份主营业务增速放缓、毛利率远低于行业均值、经营现金流净流出,暴露出一定的经营压力。

从盈利质量看,报告期内利欧股份扣非归母净利润与归母净利润存在较大差异,主要受到对理想汽车(02015.HK)股权投资的影响。而在赴港募资前一个月,利欧股份还提出将使用不超过30亿元的自有资金进行证券投资,其赴港募资的合理性待考。

10月9日、11月12日,就公司业绩波动、盈利能力、经营现金流净流出与应收账款激增、拟加仓30亿元投资等问题,时代商业研究院向利欧股份发送邮件并致电询问,但尚未获得对方的回复。

Wind数据显示,截至11月12日收盘,利欧股份股价报收4.92元/股,收跌2.38%。

两大主业增长乏力,前三季度营收近5年首现负增长

今年前三季度,利欧股份的业绩增长颓势已现。

三季报显示,今年前三季度,利欧股份的营收为144.54亿元,同比增速为-8.80%。Wind数据显示,这是自2021年以来,利欧股份同期营收首次同比负增长。

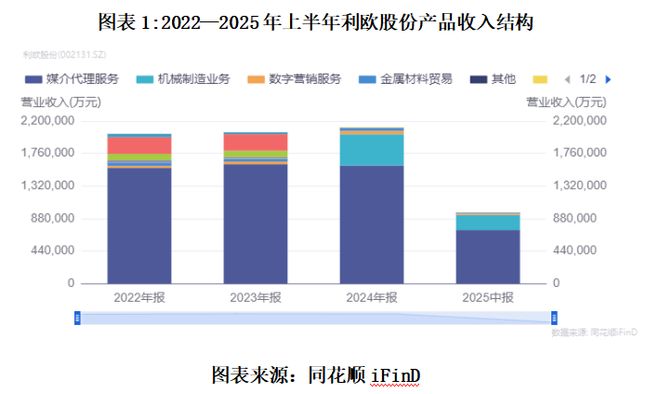

从产品端来看,数字营销业务为利欧股份撑起了百亿元营收。

招股书显示,报告期各期,数字营销业务为利欧股份带来的收入分别为159.31亿元、165.14亿元、164.35亿元、74.29亿元,占总营收的比例分别为78.6%、80.7%、77.6%、77.1%,是该公司最大的收入来源。

招股书显示,数字营销板块作为利欧股份的核心业务,经过十余年的迅速发展,已实现中国数字营销市场第一的整体收入规模。AI技术的深度赋能亦为其提供了指数级增长空间,未来该公司将进一步探索成为数字营销科技平台企业。

不过,数字营销业务的收入增速可能暴露出这一所谓“AI技术赋能”业务的经营压力。根据利欧股份披露的数据测算,2023—2025年上半年,其数字营销业务的收入增速分别为3.66%、-0.48%、-11.40%,自2024年以来该业务收入持续下滑。

实际上,从半年报来看,利欧股份的数字营销业务可以分为媒体代理业务和数字营销服务两大板块,而今年上半年,这两大业务的收入分别为72.41亿元、1.88亿元,占营收的比例分别为75.15%、1.95%,分别同比下滑10.64%、33.44%。同期,其毛利率分别为3.99%、21.22%。可见,数字营销服务的毛利率虽然较高,但是目前收入占比较低,对于整体盈利能力的提升作用有限。

而作为利欧股份的起家之本,泵与系统业务如今已经成为其第二大业务。

招股书显示,报告期各期,利欧股份泵与系统业务的收入分别为38.23亿元、34.83亿元、42.34亿元、20.22亿元,收入占比分别为18.9%、17.0%、20.0%、21.0%。由此测算,2023—2025年上半年,其收入同比增速分别为-8.88%、21.56%、-0.81%。在2024年大幅增长后,2025年上半年再次陷入负增长,同样难以为业绩增长带来持续的驱动力。

核心业务盈利能力承压,“沉迷”炒股致净利润大起大落

受到媒体代理业务低毛利率的影响,利欧股份整体的毛利率水平远低于行业均值。

招股书显示,报告期各期,利欧股份毛利率分别为8.6%、8.4%、8.9%、8.8%。各期财报显示,同期其媒体代理业务的毛利率分别为4.26%、3.98%、3.82%、3.99%。Wind数据显示,同期其所属的金属制品行业(申万三级)毛利率分别为23.61%、23.50%、22.17%、22.20%,远高于利欧股份。同期,营销代理行业(申万三级)的毛利率分别为15.06%、14.41%、13.95%、13.91%,同样高于利欧股份。

在核心业务盈利能力承压的背景下,利欧股份的扣非归母净利润与归母净利润存在较大差异。

Wind数据显示,报告期各期,利欧股份的归母净利润分别为-4.43亿元、19.66亿元、-2.59亿元、4.78亿元,存在大起大落的情况。同期更能反映主业盈利能力的扣非归母净利润分别为1.40亿元、0.55亿元、1.61亿元、1.48亿元,跟归母净利润存在较大差异。

今年前三季度,在利欧股份营收同比下滑8.80%的同时,其归母净利润同比却增长469.10%;而扣非归母净利润同比则下滑17.42%,更能反映出其真实的盈利能力。

从经营活动产生的现金流净额来看,利欧股份的净利润可能只是“纸面富贵”。Wind数据显示,报告期各期,其经营现金流分别为-0.51亿元、-5.84亿元、-1.82亿元、2.05亿元,而今年前三季度为-2.14亿元,大多处于净流出状态。

利润与经营性现金流结构失衡背后,是利欧股份“沉迷”炒股导致的非经常性损益大起大落。

Wind数据显示,报告期各期,利欧股份非经常性损益分别为-5.83亿元、19.11亿元、-4.20亿元、3.30亿元,主要受到其对理想汽车股权投资的影响。

2024年年报显示,当期实现亏损的主要原因是公司持有的理想汽车股票,以及报告期处置的部分理想汽车股票合计确认的损益金额约为-8.21亿元人民币,该部分损益对公司归母净利润的影响金额为-6.16亿元。

在今年5月20日披露的机构调研公告中,利欧股份表示,公司仍持有理想汽车股票折合ADS不到1000万股,其股价波动会对公司的当期报表净利润产生一定的影响,但其股价波动主要为暂时性的账面影响。公司已变现部分的理想汽车股票并带来可观的投资收益,为公司未来业务发展提供了坚实的财务后盾。公司将结合市场动态及战略规划,审慎评估并择机处置理想汽车股票。

而在尝到金融投资的“甜头”之后,利欧股份还欲大规模进行证券投资。今年8月9日发布的《关于进行证券投资的公告》显示,利欧股份董事会同意该公司及其下属子公司使用最高额度不超过30亿元人民币(或投资时点等值外币)的自有资金进行证券投资。

一面计划“加仓”30亿元,一面赴港IPO,利欧股份募资的合理性待考。

招股书显示,此次利欧股份赴港IPO,拟募资用于业务相关的AI基础设施的投资、产能建设与全球化布局、智能泵与系统及半导体的技术研发及补充运营资金。

(全文2337字)

相关文章

增收难掩利薄!阿石创毛利率不足5%,半导体靶材高端产品突破仍需时日

在半导体材料国产化加速的当下,国内PVD镀膜材料龙头阿石创(300706.SZ)交出了一份“增收不增利”的三季报成绩单。 财报显示,2025年前三季度,阿石创实现营业收入10.93亿元,同比增长17....

刚刚,浙江杀出个半导体龙头,仅此一家!

老骥伏枥,志在千里。 在半导体行业,尤为明显。 张忠谋56岁创办台积电,张汝京52岁创办中芯国际,尹志尧60岁创办中微公司,洪筱英62岁才创办了豪威科技...... 不是他们缺乏商业头脑,而是技术和...

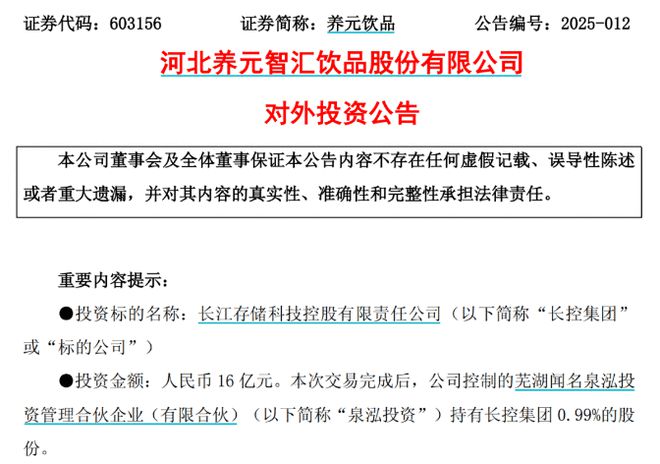

“六个核桃”投资16亿进军半导体

养元饮品4月25日下午披露,公司控制的泉泓投资以货币出资方式对长江存储出资了16亿元。交易完成后,泉泓投资持有长江存储0.99%股权。 高达16亿元的投资额,相当于养元饮品2024年全年净利润的九成以...

宇树科技,估值120亿了丨投融周报

大家好,我是长风。今天给大家带来这一周资本市场的专业投研信息。 焦点回顾: 硬科技赛道,半导体再获大额融资。本周,深圳市芯视佳已成功完成约6亿元Pre-A轮融资。本轮融资由创东方及桉树资本领投,镇江国...

梁勤亲自操刀,22亿收购IPO撤回企业,杨杰科技谋划什么大棋?

一家市值超过360亿元的上市公司,宣布以超过22亿元的价格收购一家此前IPO失败的企业,这究竟是怎么回事? 近日,上市公司扬杰科技发布公告,宣布以22.18亿元的价格收购贝特电子。此前贝特电子曾在20...

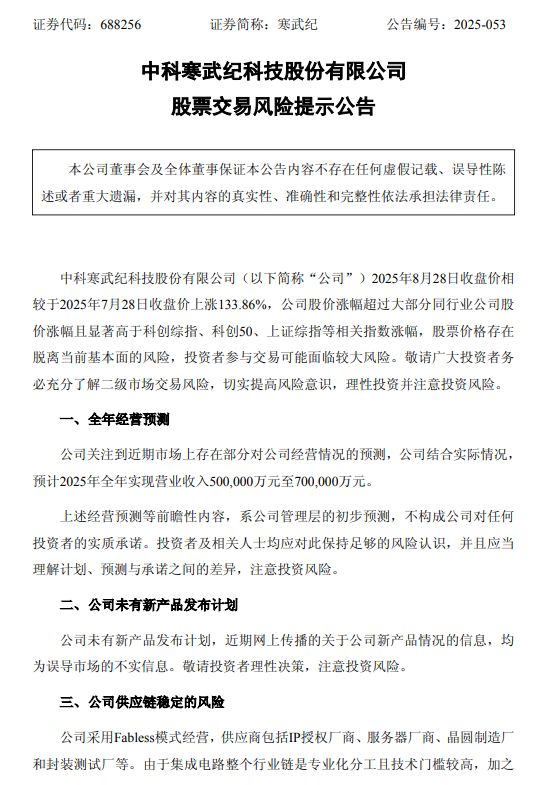

连发三个公告,意味深长

原创 刘晓博 当前A股,哪个板块最火爆? 毫无疑问是芯片。无论是芯片设计还是代工,都鸡犬升天了。 这个周末,寒武纪、中芯国际、华虹公司三巨头连发公告,可能对下周芯片、半导体板块乃至大盘走势产生影响。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1