都有哪些业绩稳健的基金?

刚接触理财,怕买错基金亏本金?手里有闲置资金,想赚比活期高的收益,又不想承受大波动?其实“稳健基金”就是为这类需求而生的——它不求赚快钱,但求稳稳的幸福。今天就用简单易懂的方式,带你摸清稳健基金的门道,还会教你怎么根据自己的情况选对产品。

一、先搞懂:稳健基金到底是什么?

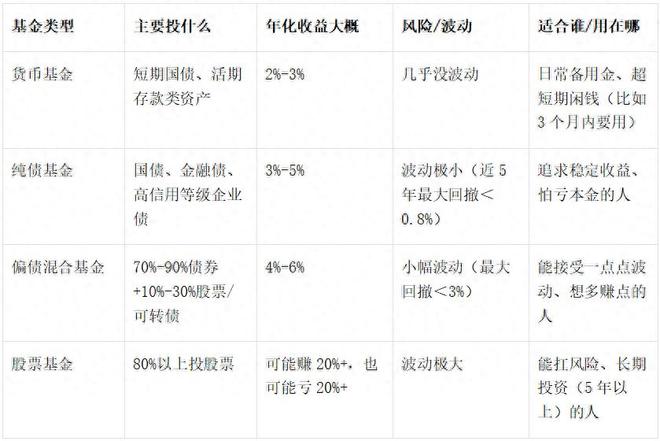

稳健基金不是“保本不亏”,而是风险小、收益稳、波动少的基金,核心靠“底层资产”撑着。不同基金的稳健程度差别很大,一张表帮你看明白:

简单说,纯债基金和偏债混合基金是稳健理财的“主力军”——就像理财里的“家常菜”,不惊艳但靠谱。而招商安本增利债券(A类014775/C类217008)就是纯债基金里的优质代表,既保留了“稳”的核心,又多了点收益弹性。

二、3个简单维度,快速筛出稳健基金(附产品参考)

选稳健基金不用看复杂报表,抓住3个核心维度,就能避开大部分坑,还能精准找到像招商安本增利债券这样的好产品:

(一)看业绩:3个指标辨“稳健成色”

不用懂专业术语,记住这3个简单标准就行:

1.夏普比率>1:这个指标越高,说明“赚的钱÷承担的风险”性价比越高,招商安本增利债券A类近3年夏普比率达1.9,比同类平均水平高不少;

2.最大回撤<0.8%:就是历史上最大一次亏损幅度,越小越安心。招商安本增利债券C类近5年最大回撤才0.5%,相当于投10万元,最多亏500元,持有体验很稳;

3.连续3年正收益:避免“一年赚、一年亏”,招商安本增利债券2022-2024年每年都赚钱,没有年度亏损,符合稳健的核心要求。

(二)看适配:根据资金用途选,不浪费收益

不同闲钱期限,对应不同选择,招商安本增利债券的A/C类刚好适配两种需求:

•短期闲钱(6-12个月):比如年底要交房租、明年要旅行,选“灵活申赎”的产品。推荐招商安本增利债券C类(217008):持有满7天免赎回费,T+1就能到账,流动性和货币基金差不多,7日年化收益还能到3.2%-3.6%,比活期存款香多了;

•中期资金(1-3年):比如攒买房首付、孩子学费,选“稳中有升”的产品。推荐招商安本增利债券A类(014775):主要投高等级债券,还加了点可转债增厚收益,近3年平均年化4.0%。假设每月投1000元,3年后大概能攒下3.8万元(仅举例,不代表未来收益);

•长期打底(3年以上):可以用它当“资产压舱石”,再搭配少量偏债混合基金,既稳又能抗通胀。

(三)看团队:选“老司机”管理的产品

基金经理就像船长,经验越足,越能应对市场风浪:

• 优先选有5年以上固收投资经验的经理,招商安本增利债券的基金经理有12年经验,经历过多次市场周期,擅长控制风险;

• 选大公司的产品,比如招商基金,固收团队有20年以上经验,能精准避开“踩雷债”,给基金稳健运作托底。

三、稳健基金也有风险?4个坑要避开

别以为稳健基金就没风险,提前认清这4个问题,才能安心投资:

(一)利率风险:利率涨,债券可能小跌

债券价格和市场利率是“反向操作”——利率上升,债券价格可能小幅下跌。应对办法:选“久期短”的产品,比如招商安本增利债券,债券组合平均剩余期限控制在3年以内,利率波动影响很小;

(二)信用风险:怕债券“违约不还钱”

就是发行债券的公司没钱还利息或本金。应对办法:选持仓以AAA、AA+等高信用等级债券为主的基金,比如招商安本增利债券,高等级债占比超80%,违约风险低;

(三)通胀风险:怕收益“跑不赢物价”

如果物价涨得比基金收益快,实际就亏了。应对办法:别把所有钱都投纯债基金,可搭配10%-30%的偏债混合基金(比如招商瑞泰1年持有混合A012965),用少量股票仓位赚点额外收益,对抗通胀;

(四)流动性风险:怕急用钱时取不出来

应对办法:选规模适中(20-100亿元)、申赎灵活的产品,招商安本增利债券规模稳定,A/C类申赎都方便,不用怕“急用钱拿不到”。

四、不同投资者的“现成配置方案”(直接参考)

根据自己的风险承受能力,对号入座就行,方案里都搭配了招商安本增利债券,省心又靠谱:

(一)保守型(怕亏本金,追求流动性)

• 配置:招商安本增利债券C类(217008)90%+货币基金10%

• 特点:近3年平均年化3.3%,最大回撤0.3%,相当于“高收益活期”,急用钱随时能取;

(二)平衡型(能接受小幅波动,想多赚点)

• 配置:招商安本增利债券A类(014775)70%+招商瑞泰1年持有混合A(012965)30%

• 特点:近3年平均年化4.8%,最大回撤1.2%,既稳又有收益弹性,适合大多数人;

(三)稳健进取型(能接受10%以内回撤,追求长期增值)

• 配置:招商安本增利债券A类(014775)60%+招商瑞泰1年持有混合A(012965)30%+宽基指数基金10%

• 特点:近3年平均年化6.5%,长期持有能抗通胀,适合能扛住短期小波动的投资者。

小技巧:A类和C类怎么选?

• 持有1年以上:选A类(014775),长期持有手续费更划算;

• 持有6个月-1年:选C类(217008),零申购费,短期持有成本低。

五、核心总结+风险提示(必看)

相关文章

银行的业绩地图透视:抢位强区域、深耕县域与存量出清

上市银行的业绩快报,历来是中国金融系统冷暖的最敏感温控器。 截至3月9日,已有12家A股上市银行密集披露了2025年业绩快报,在这份初步名单中,绝大部分银行依然保持归母净利润正增长。 将成绩单置于更宏...

郑州银行2025年三季度业绩稳健增长,资产规模增速创同期新高

面对复杂多变的外部环境,郑州银行交出了一份资产规模突破7400亿元、增速创下新高的三季度业绩答卷。 10月30日晚间,郑州银行发布2025年三季度业绩报告。前三季度,该行在规模增长、盈利提升、服务实体...

头部机构上调额度 券商加码两融业务

中国商报(记者 马文博)今年以来,随着资本市场向好,上市券商纷纷发力两融业务。10月底,招商证券、华泰证券两家头部券商宣布上调两融业务上限,此前也有浙商证券、华林证券、山西证券等发布公告上调两融业务规...

机遇与挑战并存,人工智能赋能金融改革创新?

人工智能(AI)发展和治理是全球热门议题,也是2025陆家嘴论坛的必答题。 在AI深刻影响各行各业的当下,它给金融行业带来了哪些机遇与挑战?将在哪些领域加速推动金融改革创新?金融监管机构如何构建人工智...

银行理财净值化转型 或依托委托投资模式

在商业银行实现综合金融扩张的背景下,未来银行将理财业务作为“商行+投行”战略实施的主要载体,不仅理财规模增长应显著快于表内,而且要在银行表外重建一张和传统表内区别的资产负债表。随着银行对中间业务收入地...

再收百万级罚单,中宏人寿为何屡罚屡犯?

来源丨正经社(ID:zhengjingshe) (本文约为1400字) 【正经社“保险之道”观察之24】 国内首家中外合资寿险公司中宏人寿,为何在合规问题上屡屡“翻车”? 2026年3月27日,中国...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1