电解铝“十二弟”创新国际赴港融资,超七成收入靠实控人“自供”

导语:“绿能”指标才是扩产关键。

近日,创新国际实业集团有限公司(简称“创新国际”)再次向港交所主板提交上市申请,中金公司、华泰国际为联席保荐人,公司曾于2025年1月13日递表。公司聚焦于铝产业链上游中的氧化铝精炼和电解铝冶炼。

目前,国内电解铝行业受产能指标限制,氧化铝行业则受核定产能规定限制。电解铝和氧化铝制造商应根据其获得的电解铝产能指标和氧化铝核定产能来规划生产。

因此,国内多家铝企正在通过增加“绿电产能”来置换更多产能指标。同时,倚靠关联公司业务也成为主要收入来源,创新国际与第一大客户的关联交易贡献的收入占比超过70%,属于行业典型。

一、行业集中度较高,“绿电转型”换产能

1. 市场规模与增速

2. 行业集中度与头部企业

电解铝行业高集中度,国内CR5达45.3%,全球CR5约30%。 头部企业中,国内有魏桥创业、中国铝业、信发集团、东方希望、天山铝业;全球范围的头部公司包括俄铝(Rusal)、美铝(Alcoa)、力拓(Rio Tinto)等。

3. 核心趋势

“绿电转型”为行业主要趋势,国内政策要求2025年电解铝绿电使用占比达到25%以上(《电解铝行业节能降碳专项行动计划》),新增产能需购买存量指标。

二、创始人100%控股创新国际

1. 创始人及投资人

创新国际创始人为崔立新(董事长),通过BVI公司Bloomsbury Holding 100%控股。目前公司无外部PE机构,IPO前股权高度集中

2、主营业务与产品

创新国际核心产品包括电解铝(2024收入占比85%)、氧化铝(2024收入占比12.2%)。

公司一体化布局明显,覆盖“能源(自备电厂)→氧化铝精炼→电解铝冶炼”,2024年电力自给率88%、氧化铝自给率84%。

3、 市场地位

按2024年产量计,创新国际为中国第12大电解铝商,旗下位于内蒙古霍林郭勒市的电解铝冶炼厂是华北地区第四大电解铝生产基地。

创新国际全球范围内都具有成本优势,现金成本处于全球前30%、中国前5%。

CRU数据显示,创新国际管理每吨铝现金成本的能力在中国所有电解铝冶炼公司中处于前5%之列,于2024年位列前30%(将公司2024年的现金成本与中国及全球的行业平均现金成本比较)。

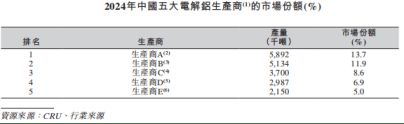

三、创新国际市占比仅1.8%,关联公司贡献超70%收入

根据公司资料、媒体公开报道的最新数据整理

关键结论:

图源:招股书

四、利润率下滑明显,融资成本优化

1. 盈利波动性

2025年利润下滑:截至2025年5月的前5个月,净利润8.56亿元(同比14.4%),因原材料涨价挤压毛利(与2024年同期相比,净利润率从17.3%下降至11.9%,毛利率从27.9%降至19.9%)。

2. 现金流健康度

根据公司资料、媒体公开报道的最新数据整理

关注问题:投资现金流连续为负(扩产投入),2023年筹资流出57.6亿(债务偿还压力)。

3. 债务结构脆弱

短期债务占比74%(2025.5):短期借款+1年内到期非流动负债达81.2亿元,而现金仅47.1亿元。

流动负债净额:2025年5月达57.2亿元(流动负债109亿 vs 流动资产51.8亿)。

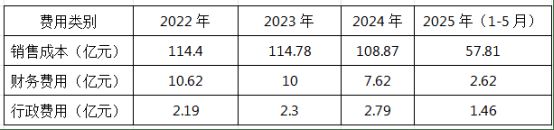

4. 费用管控

根据公司资料、媒体公开报道的最新数据整理

关键变化分析:

2025年前5月同比再降 28.4%(366.5 → 262.4),反映融资成本优化。

五、IPO融资扩产能,沙特项目地缘风险难解

1、拟募资用途计划:

2、合理性评估: 绿电投入符合政策导向,但回报周期长(风电IRR约810%); 沙特项目地缘风险高(美国关税间接冲击下游需求); 资金补流反映短期偿债压力紧迫。

六、结论

建议关注:

相关文章

9只创新药指数

上周海外战火纷飞,经过了一个周末的消化,虽然态势处于升级状态,但A股今天收涨。 当然,这个收涨是缩量。 今年最火的板块就是创新药,我们今天看看关于创新药的指数有哪些? 中证港股通创新药指数(93125...

直击达沃斯|德意志银行董事总经理穆勒:资金正在更换配置方式

当地时间1月19日,世界经济论坛(WEF)2026年年会在瑞士达沃斯开幕。 在全球贸易紧张局势和政策不确定性加剧的背景下,国际货币基金组织(IMF)预计2026年全球经济增速为3.1%。资金如何在变化...

千亿稀土巨头拉涨停,中国这次动真格了

10月9日,1900亿市值的上市巨头北方稀土(600111.SH)拉出涨停。 消息面上,商务部9日发布两项关于加强稀土相关物项出口管制的公告。 商务部表示: “今年以来有关部门发现部分境外组织和个人从...

汇丰人寿半年亏近亿,新“掌门人”能否化险为夷?

继1月孙丹莹卸任董事长之位后,汇丰人寿终于迎来新“掌门人”的落定。然而,新官上任,担子可不小。 2025年上半年,公司再度亏损0.91亿元,同比由盈转亏。当人事更迭撞上业绩“失血”,这场姗姗来迟的掌...

「稳赚不赔」的黄金理财,暴雷了

晚上好,一起看看本周发生了哪些大事吧~ 希望我们的解读,能让你收获有用又易懂的理财知识,逐渐培养经济敏感度。 01 黄金理财暴雷,有人亏了上千万 最近,黄金圈又爆雷了。不少投资者爆料:黄金服务商「永坤...

白银狂飙,年内大涨35%超黄金!湖南白银二连板,白银有色盘中涨停

2025年以来,国际银价持续飙升。7月14日下午2时,伦敦银现货报价格一度突破每盎司39美元,创下2012年以来的最高水平。 6月以来,伦敦银现货累计涨幅已接近19%,年内累计上涨约35%,显著跑赢同...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1