“点火”A股岁末行情?30亿元主力资金杀入券商股,监管暖意渐浓

本报(chinatimes.net.cn)记者王兆寰 北京报道

近日,券商股再度崛起护航大盘触底反弹,市场的情绪又一次被点燃。

同花顺iFinD数据显示,12月5日,A股上演普涨行情,板块主力资金净流入排行中,证券行业流入资金30.06亿元,位居第一;中小券商表现抢眼,中银证券涨停,兴业证券,东方财富、东北证券等涨幅均超过4%。

12月6日,在中国证券业协会第八次会员大会上,证监会主席吴清围绕证券行业高质量发展发表重要讲话,肯定行业多方面成绩,监管定调逐步趋暖。

他特别强调,在监管政策上,证监会将着力强化分类监管、“扶优限劣”。对优质机构适当“松绑”,进一步优化风控指标,适度打开资本空间和杠杆限制,提升资本利用效率。

中信证券认为,“十五五”期间,证券行业格局有望深度重塑,10家引领行业发展的综合性机构将逐步成型。证券公司有望通过内生增长和并购重组实现自身的长足发展,资产配置、综合服务和国际化能力有望成为行业分化的决定因素。维持行业“强于大市”评级。

开源证券最新报告指出,监管态度转向积极,同时指明行业发展路线,或成为板块行情催化剂。券商板块估值仍在低位,继续看好战略性增配机会。

强势表现

12月第一周的A股,在大金融的带领下再次上演了绝地反击。12月5日,两市股指早盘震荡上扬,午后在保险、券商等板块的带动下强势上攻,截至收盘,沪指收复3900点失地。

三十三度资本基金经理程靓在接受《华夏时报》记者采访时表示,此次券商股的强势表现是“政策催化+估值洼地+资金回流”共同作用下的估值修复。

政策端,摩根士丹利看好中国平安、中信证券唱多保险股,带动非银金融板块情绪升温,券商顺势跟涨。同时,中金系券商整合进程推进,行业集中度提升预期强化了板块信心。

估值层面,截至11月底,券商板块整体PB仅1.2倍,处于近5年20%分位的历史低位,而2025年前三季度42家上市券商归母净利润同比大增65.08%,头部券商ROE达15%,中小券商净利润增速更是超300%,业绩高增与估值低迷的背离催生修复动力。

程靓进一步指出,市场资金面呈现中长期资金与短期资金合力的态势,12月5日,30亿主力资金扫货券商,证券ETF、融资余额及北向、社保资金均有明显加仓动作。

排排网财富研究总监刘有华在接受《华夏时报》记者采访时分析认为,券商的上涨是多重利好共振的结果。一方面近日资本市场制度优化相关文章释放政策暖意,且中金公司合并东兴、信达等券商的消息提振板块情绪;另一方面保险股因大摩上调评级大涨,带动非银板块资金外溢至券商。同时券商当前股价处低位,业绩随市场回暖改善。

反弹能否持续

程靓认为,从基本面看,券商反弹具备支撑基础。券商板块正面临业绩与估值的显著背离。行业盈利保持高增,但股价与估值持续承压。

同时,政策有望催化持续。日前,证监会主席吴清在人民日报撰文称,营造更具吸引力的“长钱长投”制度环境,继续积极创造条件构建中长期资金“愿意来、留得住、发展得好”的市场环境。

刘有华认为,券商股的表现大概率具备阶段性持续性,当前有金融强国、活跃资本市场等政策持续护航,行业并购整合也将提升盈利能力。不过反弹持续性依赖市场增量资金,若后续成交额持续小幅放量则有望延续;若缩量则可能震荡。此外,美联储议息会议等外部因素也可能带来波动。

“券商大涨能快速带动市场人气,助力指数拉升,同时其作为行情风向标,会吸引资金入场布局,还能凭借自身关联效应,引导资金流向非银金融等相关板块,为跨年行情奠定基础。”刘有华如是说。

2025年12月6日,在中国证券业协会第八次会员大会上,吴清围绕证券行业高质量发展发表讲话。吴清表示,一流投行不是头部机构的“专属”、“专利”,中小机构也要把握优势、错位发展,在细分领域、特色客群、重点区域等方面集中资源、深耕细作,努力打造“小而美”的精品投行、特色投行和特色服务商。监管政策上,证监会将着力强化分类监管、“扶优限劣”。

此外,要对优质机构适当“松绑”,进一步优化风控指标,适度打开资本空间和杠杆限制,提升资本利用效率;对中小券商、外资券商在分类评价、业务准入等方面探索实施差异化监管,促进特色化发展;对于少数问题券商要依法从严监管,违法的从严惩治。

东吴证券非银行业分析师孙婷认为,提升杠杆率和提升资本使用效率有助于提高券商ROE。截至2025三季度,上市券商平均杠杆率为3.45倍,牛市背景下已小幅提升,但仍低于其他金融机构及海外同业。近十年行业ROE中枢基本在5.5%左右,亦低于海外同业。

2024年以来,监管大力推动证券行业供给侧改革、支持头部券商做强做大,已有多家券商完成重组,包括国联并购民生,国君并购海通,西部并购国融,国信并购万和,浙商并购国都等。

孙婷指出,行业内的资源整合仍将成为券商快速提升规模与综合实力的又一重要方式,大型券商通过并购进一步补齐短板,巩固优势,中小券商通过外延并购有望弯道超车,快速做大,实现规模效应和业务互补。

行情有望催化

在多数券商看来,12月将迎来基本面预期及宏观流动性改善,以及政策和产业主题催化的先后落地,因此震荡之后市场接下来选择向上突破,跨年行情有望提前启动。

程靓认为,12月市场整体偏乐观。12月中旬将迎来美联储议息会议和中央经济工作会议,预计将为明年经济政策定调,成为提振新一轮行情的催化剂。

程靓进一步指出,12月A股大概率呈震荡分化、低估值占优的格局,券商股将发挥“情绪带动+资金引流”的先锋队作用。一方面,其作为资本市场晴雨表,近期的上涨已带动A股超4300只个股飘红,后续持续活跃有望打破资金观望僵局;另一方面,低估值与政策确定性使其成为中长期资金配置标的,可带动周期、消费等板块轮动。

“但券商的先锋作用更多是行情初期的情绪破冰,市场若要形成趋势性行情,仍需成交量持续放大与政策红利进一步落地。”程靓如是说。

在他看来,从技术的时间窗口而言,证券指数12月进入了斐波那契数列的关键时间窗口,潜在着反弹修复的预期,整体上也会对大盘形成一定的支撑作用。

国金证券最新报告指出,证监会吴清主席表示证券行业发展空间广阔、大有可为,要求证券行业要不断创新金融产品、服务和组织架构,要求各证券公司要从价格竞争加快转向价值竞争。监管对市场的呵护以及对降低市场波动率的努力已非常明确。

报告认为,证监会多次表态建设建强“防波堤防浪堤”,从政策、资金、预期对冲等方面打好稳市组合拳,坚决维护市场平稳运行。这将显著降低券商业绩的波动性,显著提高业绩的长期成长性,从而理应提升估值。

截至12月5日收盘,券商板块年初至今涨幅仅为1%,跑输上证指数15个百分点。2025年三季度末券商A股主动权益公募重仓的行业配置比例为0.62%,行业低配2.96个百分点。券商板块PB估值仅为1.36倍,仅位于10年34%分位,业绩暴增但估值下降,完全没有体现外部大环境的实质性好转。看好券商股的重估机会。

相关文章

水务及固废相关行业资产存量整合 促进行业协同创新与优化资源配置

证监会近日正式发布《上市公司重大资产重组管理办法》,在简化审核程序、创新交易工具、提升监管包容度等方面作出系列安排。市场预计重组新规有望进一步提升企业并购重组积极性,有助于水务、固废等估值处于历史低位...

2025年保险板块“大象起舞”:个股普涨收官、刷新多项历史纪录,行业周期向好或已确立|年终盘点

专为保险业 打造的垂直新媒体平台 2025年最后一个交易日收盘,A股上市险企的全年股价表现正式定格。回顾全年,保险板块整体呈现震荡上行态势,保险Ⅱ(申万)(801194.SI)全年涨幅达到26.42...

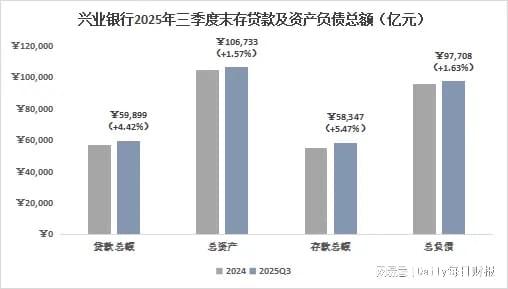

兴业银行2025年三季报:中期分红来了,估值修复还会远吗?

日前,兴业银行正式发布2025年第三季度报告。 财报显示,今年前三季度,兴业银行实现营收约1612亿元,同比保持稳健;实现净利润630.83亿元,同比增长0.12%,彰显增长韧性。 公布三季报的同时,...

红利资产正当时 银行板块引领价值回归

当不确定性成为新常态,拥有稳定现金流与高股息回报的“红利资产”,正成为资金争相布局的避风港。其中,银行与保险板块,在经过股价调整后,以其较高的安全边际和凸显的性价比,逐步开启一轮估值修复。 回顾三季度...

1200亿港元南向资金大抄底!长线机构占比大幅提升,港股估值逻辑生变?

港股科技板块的阶段性回调,正引发外界对后市走向的高度关注。 去年四季度以来,恒生科技指数累计回撤约20%。近期叠加美股AI概念股及软件服务板块大跌,恐慌性情绪蔓延。在外部市场波动与产业预期变化的双重...

“A+H”两开花,白酒股集体“牛市开”

导语:坚持品质、敢于创新,对探索新增量和破局内卷都有着出奇效果。 牛市开,好运来。 半个月前,珍酒李渡全新大单品牛市啤酒喊出的这句广告语,成了如今资本市场的真实写照。 牛市啤酒 近日,伴随着A股成交...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1