从资产重估到盈利修复

廖宗魁/文

年关将至,2025年是A股大丰收的一年。

截至11月13日,上证指数收于4029点,年内累计上涨20%,创业板指涨幅近50%。宏观政策发力、长线资金的托底以及居民对高收益资产配置的需求,推动A股估值提升。

不过,与以往普涨的牛市不同,2025年的A股慢牛存在较为明显的分化,科技持续领涨市场,传统地产链和消费链表现则偏弱。

科技占优的市场交易主线仍可能进一步持续。一方面,在高质量发展的背景下,经济增长动能发生转换,经济发展的科技含量不断提升。党的二十届四中全会对“十五五”时期的科技高度重视,也提出了更高的要求,强调 “抢占科技发展制高点”“加强原始创新和关键核心技术攻关”。另一方面,从三季报来看,科技板块的业绩也是占优的。海外算力需求映射至国内,带动电子行业业绩持续提升;通信净资产收益率(ROE)连续三年保持在历史高位;计算机中软件开发和计算机设备业绩也在逐步改善。

不过,10月以来,科技上攻的脚步有所放慢,市场在4000点附近窄幅震荡,市场在向更趋平衡的风格过渡。经过持续的上涨,科技板块的资金拥挤度和估值偏高,短期可能需要一定时间去消化。近期华尔街对美股科技股的高估也有所担心,这对A股科技板块也产生一定的波及。价格筑底回升的信号日趋明显,有利于非科技板块的盈利修复。10月核心CPI同比上涨1.2%,涨幅连续6个月扩大,为2024年3月以来最高。10月PPI同比下降2.1%,降幅连续3个月收窄。近期“反内卷”相关板块再度活跃,即是对价格改善的反应。

临近年底,市场的关注点重回政策,2026年是“十五五”的开局之年,12月将召开政治局会议和中央经济工作会议定调2026年经济政策。市场在此时稍作休息,等待政策进一步明朗也是情理之中。

从长期的角度看,2025年资产重估走在前面,但经济复苏终将会传导至更广泛企业端的盈利改善,A股或逐步过渡到由盈利修复驱动的慢牛。风格也将更加平衡,上涨的辐射面将更广。

华泰证券认为,信用周期、发电量及企业订单等前瞻数据指引四季度国内新一轮库存周期有望启动,“反内卷”下供改有望在2026年年中前初见成效,推动上市企业利润率实现修复。未来市场风格有望进入平衡期。

中金公司判断,2026年,中国股市仍处于宏观宽松周期与科技周期的共振区间。随着居民存款搬家,个人投资者持续进场,主动型外资增加配置,赚钱效应可能与场外资金流入继续正向循环,支持中国股票表现。建议增配周期价值板块,风格更平衡,应对经济预期改善的可能性。从资产配置角度来看,周期价值与科技成长估值差距处于历史高位,也支持低估值板块补涨。

本文刊于11月15日出版的《证券市场周刊》

相关文章

拆解A股5轮牛市轮动规律后,我发现牛市翻倍并不难!

当上证指数在2025年7月突破3500点整数关口,两市成交额连续30个交易日维持在万亿级别,投资者开户数半年激增1260万户,同比增长32.77%,一个清晰的信号正在资本市场回荡——A股新一轮牛市已...

A股市场分化加剧,下一个投资主线在哪里?

A股早盘低开,不久后回升,全天窄幅震荡,市场分歧明显,交易量能微增。从板块表现来看,新消费、有色金属、医药生物等板块领涨,而食品饮料、家用电器等板块则领跌。 受访人士表示,若市场要有效突破当前箱体上沿...

资金持续“借基”加码A股 沪深300ETF规模再破万亿

专题:A股震荡整固 机构建议把握结构性机会 兼顾防御与成长 证券时报记者 吴琦 昨日多只宽基ETF尾盘放量翻红,引发市场关注。多位市场人士表示,放量的ETF都曾受到“国家队”偏好,可能是“国家队”再...

顶级游资陈小群,昨天割肉今天无语?牛市主线,仍是它!

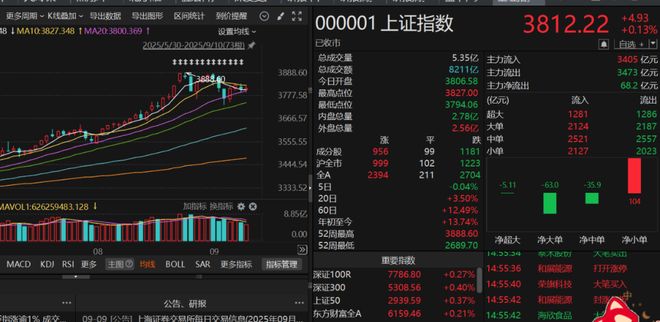

9月10日,A股三大指数今日集体上涨,截至收盘,沪指涨0.13%,收报3812.22点;深证成指涨0.38%,收报12557.68点;创业板指涨1.27%,收报2904.27点。沪深两市成交额1978...

Labubu摇身一变成“印钞机”,A股这些公司跟着也“疯狂”

最近,泡泡玛特旗下的Labubu火得一塌糊涂。 全球断货,门店“一娃难求”,原价99元的盲盒被黄牛炒至2600元天价;二手价被疯狂拔高,隐藏款Labubu的年化收益甚至高达300%。 有资深玩家表示:...

中央汇金成8家金融机构实控人,对A股有哪些影响?

中央汇金成为8家金融机构实控人,分别包括长城国瑞证券、东兴证券、信达证券、东兴基金、信达澳亚基金、长城期货、东兴期货、信达期货等公司,牵涉到证券、基金、期货等领域。 在此之前,在今年2月份,包括中国...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1