穿越周期之考:平安银行以短期承压换长期空间

今年8月底的中期业绩会上,平安银行行长冀光恒将2025年称为“最难的一年”。

从最新公布的经营“成绩单”来看,平安银行虽然尚未摆脱“困难”处境,但一些积极的变化已经发生。

一、零售业务已渡过最艰难的“灰暗时期”

近几年来,囿于宏观经济深度调整、国内信贷需求偏弱,LPR(贷款市场报价利率)重新定价等因素,行业净息差不断下探,挑战史无前例。

在这一背景下,零售业务的重要性更加凸显。

在平安银行上半年业绩说明会时,冀光恒行长表示,"零售业务已渡过最艰难的'灰暗时期',正处于'爬坡'阶段。"

及至三季度,该行零售业务结构进一步优化。

财报显示,截至2025年9月末,平安银行零售客户数、零售资产(AMU)分别为1.28亿户、4.21万亿元,较上年末分别增长1.6%、0.5%。

个人贷款余额17291.92亿元,其中,住房按揭贷款余额3523.50亿元,较上年末增长8.1%;汽车金融贷款余额3003亿元,较上年末增长2.2%,1-9月,个人新能源汽车贷款新发放516.73亿元,同比增长23.1%。

值得一提的是,Q3平安银行零售贷款余额止跌回稳,环比上升0.2%,单季新增32亿元,下行趋势得到扭转。

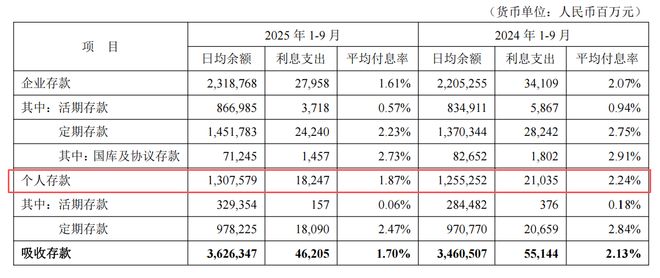

负债端,平安银行强调降本增效,关注零售存款期限结构,依托数字化经营能力增强活期存款黏性,同时加强低成本存款的吸收,敏捷调控存款和同业负债的吸收节奏。

2025年前三季度,其个人存款日均余额13075.79亿元,较上年同期提升4.2%;平均付息率降至1.87%,同比下降37个基点。

图源:平安银行财报

私行财富是平安银行本期最大亮点。

体现在报表上,截至2025年9月末,该行财富客户149.11万户,较上年末增长2.4%,其中,私行客户10.33万户,较上年末增长6.7%;私行客户AUM余额19746.59亿元。

2025年前三季度,该行财富管理手续费收入39.79亿元,同比增长16.1%;其中,代理个人保险收入12.37亿元,同比大增48.7%;代理个人理财收入9.87亿元,同比增长12.8%。

导线收入端,2025年前三季度,平安银行实现营收1006.68亿元,较上年同期减少109亿元,降幅9.8%;实现归母净利润383.39亿元,较上年同期减少15亿元,降幅3.5%。

对比中报时,降幅有所收窄,彰显企业发展的韧性。

二、做“精”策略,破局对公

当前,银行业对公业务长期面临服务同质化、经营粗放化等共性挑战,行业竞争多集中于低层次价格战,难以形成差异化优势,也制约了其应对经济周期波动的能力。

平安银行选择的破局路径是以“精”为核心——通过“做精行业、做精客户、做精产品”的“三精”策略,夯实能力建设,推动对公业务迈向特色化、专业化与可持续化,从规模扩张转向质量提升。

在“做精行业”方面,该行坚持“守正出新”的思路。

一方面,夯实基础设施、汽车生态、公用事业等基础行业的基本盘,前三季度上述行业累计新发放贷款3551.81亿元,同比增长11.8%,同时持续压降房地产行业风险敞口,增强资产质量稳定性。

另一方面,积极布局新制造、新能源、新生活三大新兴行业,拓展新场景与新业务模式。

财报显示,2024年,该三大新兴行业贷款新发放2159.88亿元,同比增长41.9%;2025年前三季度,继续新发放贷款1851.83亿元,同比增长17.4%,增速处于较高水平。

“做精客户”方面,平安银行构建了涵盖战略客户、区域重点客户与小微客户的梯度经营与培育机制,实现对公客户结构持续优化,驱动高价值客户贡献占比不断扩大。

截至2025年9月末,对公客户总数达93.57万户,较上年末增长9.7%。其中,总行级战略客户的贷款余额3675.44亿元,较上年末增长18.7%;存款余额4937.45亿元,较上年末增长4.9%。

“做精产品”方面,平安银行本行围绕核心客群,深入行业场景,持续产品货架,包括全场景支付结算解决方案,供应链金融工具、跨境金融工具、“商行+投行+投资”一站式综合解决方案等。

三、资产质量持续改善

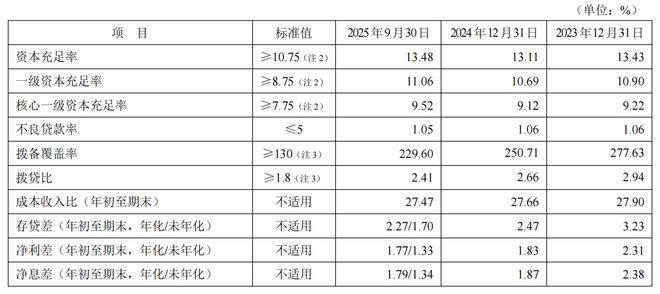

聚焦关键指标,可以看到,平安银行的资产质量持续好转。

财报显示,截至2025年9月末,平安银行不良贷款率为1.05%,较上年末下降0.01个百分点;关注类贷款593.3亿元,较上年末减少56.3亿元,降幅8.7个百分点。

拉长时间轴,2018年平安银行的不良贷款率一度高达1.75%,之后逐渐改善,及至最近三年(2022年-2024年)保持在1.06%左右。

图源:平安银行财报

背后,是平安银行双管齐下的努力。

一方面,加大对贷款损失准备的提取。

2023年、2024年、2025年前三季度,平安银行分别提取贷款损失准备590.94亿元、494.28亿元、258.41亿元,各期核销不良贷款685.85亿元、632.94亿元、328.93亿元。

虽然这么做不可避免会影响短期净利润,但也意味着甩掉坏账包袱,长期有助于推动盈利回归健康轨道,并开启新的价值空间。

另一方面,强化不良贷款清收力度。

2023年、2024年、2025年前三季度,平安银行分别收回不良贷款325.95亿元、321.89亿元、260.20亿元。

据《节点财经》了解,2024年1月银保监会放开个贷不良批量转让试点,平安银行作为首批试点机构,2025年已累计发布30多条转让公告,涉及信用卡透支、个人经营贷款、个人消费贷款等。

2025年11月,平安银行新增第108期个人消费贷款转让,债权金额6408.29万元,加权平均逾期天数755.85。

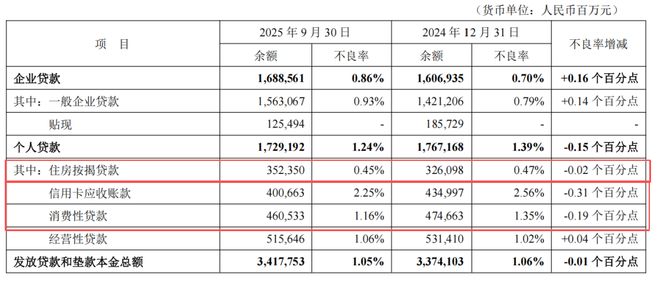

细分地看,平安银行在房地产、个贷领域的不良率均有改观。

截至2025年9月末,平安银行房地产业务余额2,662.34亿元,较上年末减少 182.28

亿元;个人不良贷款率1.24%,较上年末下降 0.15 个百分点,较 2025 年6月末下降 0.03 个百分点。

其中,信用卡贷款不良率2.25%;消费性贷款不良率1.16%,较上年末下降0.19个百分点;住房按揭贷款0.45%,较上年末下降0.02个百分点。

图源:平安银行财报

翻到资产质量的另一面,平安银行的“储备金”也相对厚实。

截至2025年9月末,平安银行的拨备覆盖率为229.60%,基本保持平稳。

总的来说,面对“最难一年”的考验,平安银行以零售回暖、对公做精与资产提质作为回应。短期业绩虽仍承压,但结构优化与风险出清正为其积蓄长期动能。

*题图由AI生成

相关文章

营收下滑13%,平安银行却没慌?

据平安银行(000001.SZ)所发布公告,其 2025 年第一季度财报出炉,这份财报展现出银行在多方面的运营状况。整体来看,平安银行在一季度保持了业务的基本稳定,但也面临着一些挑战,未来发展机遇与风...

砍零售、赌对公?平安银行一季度“大溃败”

图片由AI生成 撰文|杆姐&编辑|爱丽丝 平安银行2025年开局似乎依然不“平安”。 2025年4月19日,平安银行率先披露一季报。这份财报没有惊喜,反而略有些惊吓:营收连续第三年下跌,归属净利润至...

LABUBU盲盒成揽储利器?平安银行新户存5万以上就送,多地分支行跟进

红星资本局6月9日消息,继日前媒体报道平安银行(000001.SZ)西安地区多家分支机构推出“存款送LABUBU盲盒”活动后,红星资本局了解到,该行在北京、深圳、石家庄等地的部分支行也在跟进这一活动。...

平安银行,业绩又爆了个小雷

平安银行一季度业绩,又爆了一个小雷。 去年,平安银行的 收入、利润全线下滑。 到了今年前三月,仍不见好转。 据猫崽了解,这已经是平安银行营收、净利润连续三个季度同比出现下滑。 平安银行今年一季度实现...

三家股份行,信用卡中心一把手齐落定

近日,民生银行、平安银行、广发银行三家股份行信用卡中心新舵手集体落定。 9月19日,北京金融监管局发布关于孙兴担任民生银行信用卡中心总经理任职资格的批复;9月26日,深圳金融监管局发布关于曹慰担任平...

深圳经济特区45周年|平安银行:金融血脉与产业筋骨互赋能共成长

2025年8月26日,深圳经济特区将迎来成立45周年。从1980年GDP仅 2.7亿元的边陲小镇,到2010年突破万亿、2021年站上3万亿的经济重镇,再到2025年向着 “4 万亿”目标冲刺,深圳用...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1