冲刺全球首发,创新药独角兽,抢占先机!

花可重开,人可再战!

对甘李药业来说,2021年启动的胰岛素国家集采,曾是一次“阵痛”。作为国产胰岛素巨头,集采大幅降价曾使公司在2022年净利润一落千丈,落得4.4亿元的亏损。

然而,真金不怕火炼。

到了2025年前三季度,甘李药业营收冲上30.47亿元,净利润高达8.18亿元,同比增速达61.32%,延续了2023年以来的增长态势。

显然,集采的“阴霾”已经在不断消散了。

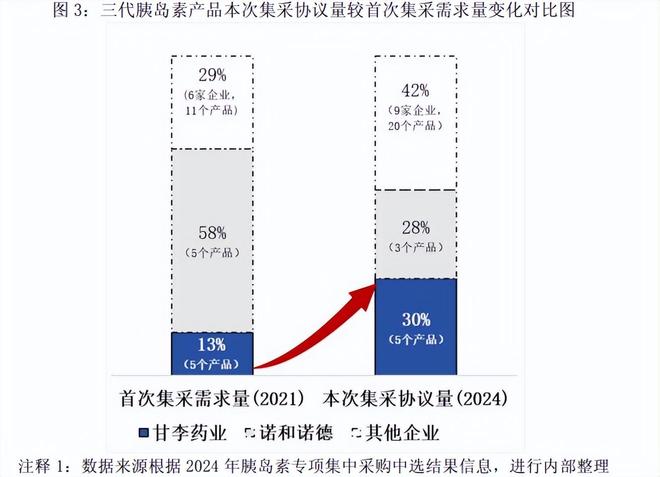

一方面,公司在2024年集采接续的六款胰岛素价格都有了显著的回升。

相较于2022年,公司的精蛋白人胰岛素、门冬、赖脯、甘精、门冬胰岛素30、精蛋白锌重组赖脯等六款产品中标价格分别增长了45%、30%、48%、34%、5%、23%。

另一方面,集采也并非全是坏事,它“以价换量”,为甘李药业打开了更广阔的市场。

相较于2023年集采需求量,2024年公司六款产品总采购协议量同比增长了32.6%。

公司覆盖的医疗机构数量也从2022年的3.4万家,快速提升至2024年的4.1万家,并且市占率在国内跃居第二位,稳稳站在了巨头诺和诺德之后。

这份逆袭的背后,是我国庞大的糖尿病群体。

由于当代人饮食结构、生活习惯不断变化,糖尿病患者群体数量规模持续增长。

2024年数据显示,中国每10个成年人中就有一个糖尿病,全球20-79岁成人糖尿病患者达5.89亿;预计到2050年,糖尿病患者总数将攀升至8.53亿。

针对2型糖尿病而言,胰岛素是控制血糖水平的最佳手段,且长期注射的特点也使得其贯穿糖尿病患者的大部分日常生活。

因此,对于庞大的糖尿病患者群体来说,胰岛素已经成了一种必需品,具备明显的需求刚性。

然而,胰岛素技术虽然成熟,却也存在令人头痛的弊端,它最大的痛点就是——注射频率高。

短效胰岛素需要每天注射多次,不光麻烦,一旦注射时间点、次数不当,还可能引发风险。

所以,能一周只用一次的周剂型胰岛素,自然成了更多患者盼望的“解放救星”。

目前由于技术壁垒较高,全球范围内周制剂研发的参与者不多。走在最前面的是丹麦巨头诺和诺德,其lcodec产品已在国内和欧盟上市。

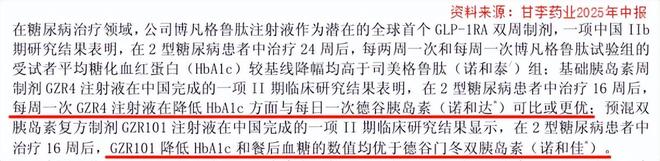

对此,甘李药业不甘示弱。从2021年起,公司每年砸下约5亿搞研发,硬是追了上来,自研出了GZR4,有望在2027年成为国内首个胰岛素周剂制品。

目前,周制剂GZR4在国内已经进入III期临床阶段,在欧美也启动了I期。

跟诺和诺德的同类产品比,甘李药业的GZR4降糖效果更显著,达到6.5%以下的受试者比例更高,并且达到稳态时所需注射剂量也显著低于诺和诺德产品,可以说表现亮眼。

不过,周制剂胰岛素也不是完美的。

它只是一种纯粹的胰岛素“单药”,任务非常专一,只能控制空腹血糖和两餐之间的基础血糖,若患者餐后血糖也高,单用周制剂是不够的,还是得联合其他药物。

为此,甘李药业同步开发了“二合一”的预混胰岛素——GZR101。

截至2025年上半年,甘李药业的GZR101注射液已在2型糖尿病II期临床中达到了主要终点。

预混产品每日一次给药,一针包含两种成分:一部分是管餐后的速/短效胰岛素,一部分是管基础和下一餐前的中效胰岛素。虽然它也是一种“单药”,但能兼顾空腹和餐后血糖控制。

不过,这种“全面”依然有代价:用药灵活性较低、低血糖风险更高、体重增加更明显,且必须更严格遵守饮食和注射时间。

既然单一的胰岛素方案总有这样那样的局限,有没有更兼顾体重和心血管健康的选择呢?

这就轮到“复方制剂”登场了!

它在胰岛素的基础上加入了GLP-1类似物,该成分可通过延缓胃排空、作用于大脑中枢抑制食欲来减重;通过抗炎、改善内皮功能、降压调脂来保护心血管。

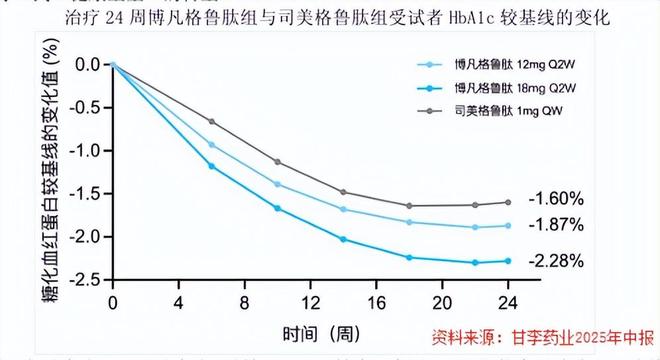

甘李药业在这方面拿到了突破性成就,自研出了可与市面上“明星减重产品”司美格鲁肽相媲美的博凡格鲁肽(GZR18)。

在二者的“头对头”对比中,博凡格鲁肽每两周一次减重效果显著,治疗30周最高剂量组平均可减重17.3%,药物安全性和耐受性都很良好。

目前,针对超重/肥胖的适应症,博凡格鲁肽在国内已经进入三期临床,进度国内领先。

当下,甘李药业正把它和自己的周制剂GZR4“组队”,调配成复方制剂GZR102注射液。这种强强联合的方案,已经获得了国内外多个糖尿病诊疗指南的推荐。

放眼全球,目前还没有任何一款双周给药的GLP-1类药物上市。这意味着,甘李药业的博凡格鲁肽不仅有望成为国产突破,更可能冲刺成为全球首款。

最后,总结一下。

无论从哪个角度看,甘李药业都已走出集采低谷,正迎来新一轮周期。

无论是即将国产首发的周制剂GZR4,还是兼顾餐后血糖的预混方案GZR101,亦是全球进度领先的GLP-1复方制剂GZR102,公司每一步都紧扣临床痛点与技术趋势。

可以说,曾经的“阵痛”已转化为冲刺的动力,一家创新胰岛素企业,正稳步蜕变为代谢领域全方案“领跑员”。

相关文章

内外齐发力,胰岛素龙头重回增长轨道

受益于集采政策推进,国产胰岛素龙头主营产品量价齐升,推动国内市场营收增长和盈利能力提升。与此同时,出海方面也取得重大进展,有的是通过持续布局新兴和欧美市场推动海外营收增长,有的则是通过海外授权出海,斩...

业绩大增1200%,甘李药业,逆袭了!

最近,一则财务数据的变动,揭开了国产胰岛素龙头之间尘封的往事。 2025年一季度,甘李药业的营业外收入为6121万元,主要是收到了通化东宝的诉讼执行款。 不禁令人好奇,这两家企业究竟有什么“恩怨”...

国产胰岛素龙头甘李药业拿下30亿海外大单

9月24日,甘李药业(603087.SH)公告,公司与巴西国营科研机构Fiocruz(奥斯瓦尔多・克鲁斯基金会)及本土生物制药公司BIOMM就巴西生产开发伙伴关系计划项目(下称“PDP项目”)签订了《...

击败欧美巨头,国产一哥落地巴西,中国药企首次打入拉美医保体系

在全球医药合作日益深化的今天,中国与拉美地区的经贸往来正迎来历史性突破。作为南美重要经济体,巴西近年来不断加强与中国的战略协作,双方在能源、基建、农业、科技等多领域合作成果丰硕。 尤其在医药健康这一民...

净利继续高增 甘李药业喜忧穿越

中报季临近,几家欢喜几家愁。作为糖尿病龙头,甘李药业的增长喜态振奋人心。 7月9日,公司发布业绩预计:2025上半年净利6亿至6.4亿元,同比增长100.73%至114.12%;扣非净利4.6亿至5亿...

老牌胰岛素企业甘李药业入局GLP-1赛道,卷入竞争红海!近年业绩大幅波动

GLP-1药物可能取代胰岛素? 2025年上半年,甘李药业继续保持业绩回暖趋势,实现营业收入20.67亿元,同比增长57.18%,实现归母净利润6.04亿元,同比增长101.96%。甘李药业在2025...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1