长期大额存单消失?5年期停售,3年期“一票难求”,有银行提升门槛至100万

曾经被誉为“揽储神器”的大额存单正在逐渐淡出大众视线。

近期,六大行停售5年期大额存单的消息引起广泛关注,一度登上热搜。时代周报记者通过查询官网及APP发现,截至目前,六大行均无在售5年期大额存单。

12月3日,时代周报记者走访六大行及部分股份行了解到,“下架”长期限大额存单并非最新现象,部分银行早在几年前就已停售5年期大额存单。

不仅如此,一些银行3年期大额存单也“一票难求”,甚至有银行将3年期大额存单的门槛提高至100万元,而年化收益只有1.55%,与20万元起存别无二致。

有银行表示“一直没有5年期大额存单”

12月3日,时代周报记者来到北京市通州区某工商银行网点,询问是否有5年期大额存单售卖,其工作人员表示:“柜台已经无额度,手机可操作3年期大额存单。”

同日,中国银行、农业银行、建设银行、交通银行、邮储银行网点工作人员均向时代周报记者表示,目前没有5年大额存单额度。对于什么时候会有额度,有的银行表示不清楚,有的银行则表示一直没有5年期大额存单。

另外,时代周报记者通过走访网点发现,大多股份行及头部城商行也没有5年期大额存单在售。

浦发银行某客户经理告诉时代周报记者:“5年期这几个月都没有,只有养老金相关的5年期产品。”招商银行工作人员也称,近期没有5年期大额存单。而华夏银行、北京银行、中信银行工作人员则表示,一直没有5年期大额存单。

这种情况难免会让一些储户产生“长期存款渠道关闭”的误解,担心以后只能存短期。对此,建设银行工作人员告诉时代周报记者,“网上在传5年定期下架,但是目前我们没接通知,如果想存5年就抓紧存。”

其他大多银行也表示,5年整存整取可以照常买入。不过,一位北京银行工作人员称,尽管有5年期存款型产品,但利息比较低,甚至没有3年的利息高,5年整存整取利率为1.35%,3年为1.6%。

对此,中国城市专家智库委员会常务副秘书长、浙大城市学院副教授林先平告诉时代周报记者,目前3年期与5年期存款利率常出现倒挂,且5年期利率大幅下降,储户对超长期限存款的需求大幅减少,这也降低了银行推出该产品的动力。

苏商银行特约研究员张思远也向时代周报记者表示,以工商银行为例,其5年期大额存单利率从2022年的2.65%降至2025年的1.30%,但仍高于部分贷款收益率,成为银行盈利的重要负担。若银行继续发售5年期大额存单,需锁定未来5年的高息成本,而后续利率若进一步下降,银行将面临“高价借长钱”的风险。

3年期大额存单亦难求

回顾来看,大额存单在我国的发展史并不算长。

1996年,我国曾推出第一张大额存单,后于1997年央行暂停发行审批。直到2015年,央行发布《大额存单管理暂行办法》,大额存单也正式启动发行,至今已十年。

首批发行大额存单的银行共有9家,分别是工商银行、农业银行、中国银行、建设银行、交通银行、浦发银行、中信银行、招商银行和兴业银行。

设立之初,大额存单面向个人投资者的起购门槛为30万元,期限多在1年期以内,以6个月期、1年期为主,且均不可转让。

从发行量来看,2015年至2017年末,大额存单发行量一直处于不温不火的状态。这期间,央行发布规定,将个人认购大额存单起点金额由不低于30万元修改为不低于20万元,并推出了大额存单转让功能。

2018年起,在市场利率持续下滑的背景下,银行存款利率却不降反升,大额存单等揽储工具规模大幅增长,2019年则进一步攀升,2018年、2019年发行总量分别为9.23万亿元、12万亿元。

然而,大额存单既是“揽储神器”,也是“成本高地”,目前,房贷利率保持3%以上,较2021年高峰期5.5%左右降了不少。而自2022年4月存款利率市场化调整机制建立以来,以大行为首的存款挂牌利率下调已进行了7轮,利润被进一步压缩。

如今,在5年期大额存单产品消失的同时,3年期大额存单产品“缺货”也成为了常态。招商银行工作人员告诉时代周报记者,一般来说,3年期大额存单销售最快。“额度比较少,所以抢的快,目前已经没有额度了。”

此外,时代周报记者注意到,12月3日,工商银行APP显示,该行正在发售的2025年第四期3年期个人大额存单,起步门槛标注为“100万元起存”,而年利率仅为1.55%,与20万元起存的利率别无二致。

来源:工商银行APP

对此,该行工作人员向时代周报记者表示,柜面并没有100万额度的3年期大额存单,只有20万以上的。“手机银行上的不归网点管,线上的会针对一些特定的客群去开这个额度。”

那么,从产品演变趋势看,长期存款会消失吗?

对此,张思远对时代周报记者表示,长期存款不会完全退出市场,但其形态、供给方式和功能定位将发生显著变化,呈现“差异化供给、功能替代与门槛提升”的特征。例如目前六大行5年期普通定存仍可正常办理,起存金额仅50元,利率统一为1.30%,主要满足低风险偏好客户的长期储蓄需求。部分中小银行出于区域竞争需要,也可能阶段性保留高息长期存款,但额度普遍有限、售罄迅速,如华瑞银行、众邦银行仍有2%以上利率的存单产品,但需“抢购”。

张思远称,此外,替代产品的兴起将分流长期储蓄需求。以市场热销的分红型终身寿险为例,其长期单利可达1.74%,高于同期银行存款,且支持长期锁定收益,正在逐步承接传统长期存款的功能,资金正从单一存款转向多元化配置。

林先平指出,国有大行大概率会保留5年期定期存款作为服务工具,但利率可能持续倒挂;中小银行则多转向1-3年期产品,即便保留长期存款,也可能以新客专享、限额发售等方式控制规模。未来长期存款会更多以定制化、高门槛的形式面向特定客户群体,而非像以往那样大规模常态化发售。

相关文章

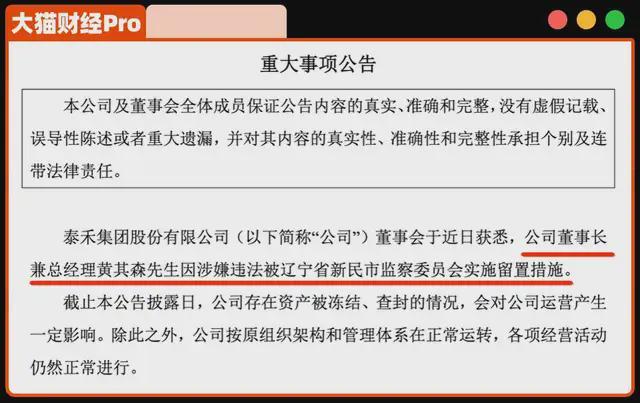

福建首富“二进宫”,这一次逃不掉了?

福建地产首富,“二进宫”了。 最近,泰禾老板黄其森,被实施了留置措施,这已经是近5年来,他第二次被留置了。 为啥被留置,公告没说,但留置措施主要是纪检监察手段,非公职人员被留置,可能涉及行贿等问题。...

国联民生证券总裁葛小波:国际化是成就一流投行必由之路

随着中国资本市场双向开放向纵深推进,中资券商化身“金融航海家”,驶向更广阔的全球市场。它们以跨境投行连接东西,用财富管理服务民生,足迹遍布香港中环、伦敦金融城和纽约华尔街等金融枢纽,在国际资本市场发出...

创业板指最高突破3100点!投资者如何布局?

9月15日,指数普涨,创业板指盘中突破3100点。不过,个股表现分化,仅有1916只个股上涨,下跌个股居多。 板块方面,电力设备板块强势领涨,而通信板块则出现回调,领跌市场。整体来看,市场交易量能有...

日、美债市遭抛售!“去美元化交易”卷土重来,丹麦养老金打响“第一枪”

格陵兰岛争端以及日本债市风暴让市场重现“卖出美国”交易模式。 当地时间1月20日,美国股债汇三杀,10年期国债收益率收于4.29%,创五个月新高。 当天,拥有1亿美元美债的丹麦养老基金Akademi...

郑州银行大股东持股被挂出拍卖,单价远低于14年前入股的成本价

郑州银行第七大股东即将解禁的1.21亿股股票被挂出,即将进行公开拍卖,底价为2.21亿元。湘财Plus注意到,这笔股权起拍单价即评估价,为1.83元,远低于该股东2011年入股时2.72元的成本价及2...

个人业务大幅压降,河北银行三季度罕见亏损

随着银行三季报落下帷幕,城商行的成绩得见分晓。在未上市城商行中,河北银行今年第三季度罕见出现了亏损,引起了业内关注。 河北银行披露显示,今年前三季度,该行实现营业收入66.29亿元,同比减少35.63...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1