被划入恶意应用,36%“高”利贷的全民钱包被“嫌弃”

今年来,在扩内需、促消费的政策导向下,消费贷市场利率不断刷新历史低点,尤其是银行消费贷利率一度迈进“2”时代,直逼房贷利率,另一边,银行存款利率也是一降再降,最近一轮下调,让2%以上产品成了“限量版”。

然而,在以导流为主的第三方平台上,放贷利率却居高不下,《独角兽观察》推出系列策划,实探哪些平台还在放36%的“高”利贷?这样的“高”利率背后的逻辑是什么?这一期我们来看全民钱包。

根据官网介绍,全民钱包成立于2017年7月,是通过消费场景连接消费者与金融机构的金融科技公司,旗下的分期商城是一个提供分期消费的金融服务平台,用于解决广大用户小额高频的消费分期需求。官网显示,其合作伙伴包括江西裕民银行、湖北消费金融公司、蓝海银行、小米消费金融、亿联银行等。

《独角兽观察》在进行实探第一步——下载全面钱包APP就遇到了困难,在华为手机应用商城,全面钱包显示为异常,在应用宝这些第三方应用中,也没有全民钱包,最后在官网才下载成功。

APP首页显示,全面钱包额度上限为10万,利率区间为16%~36%。36%的利率上限与此前实测的第三方平台一样,但下限16%却是比主流的7%左右高了许多。

在客服区,就有“APP提示恶意应用,禁止安装”的常用问题,客服固定模板回应:“由于部分运营商网络的限制,首先需要您关闭纯净模式和开启飞行模式,且确保在网络正常情况下进行安装……”

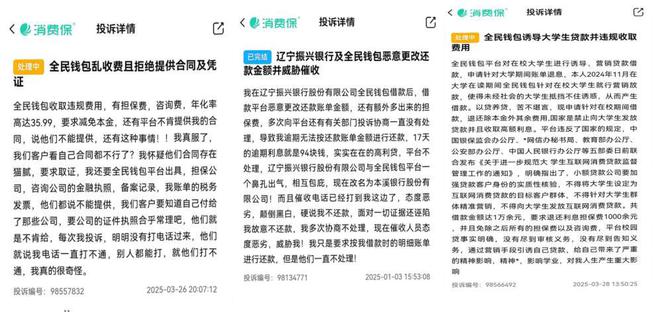

和大多数平台一样,消费金融都是消费者投诉重灾区。全民钱包除了比较共性的36%的“高”利率、通过轰炸通讯录好友进行催收外,还有不提供借款合同,恶意更改还款金额,对在校大学生放款。

3月26日,借款人投诉全民钱包收取费用有担保费、咨询费,年化率高达35.99%,平台不肯提供合同。要求提供担保公司、咨询公司金融执照也都被拒绝。

对于APP被应用平台划入异常,官方人工客服称:“这种属于监管所需的正常风险提示,可按个人意愿选择继续安装……”

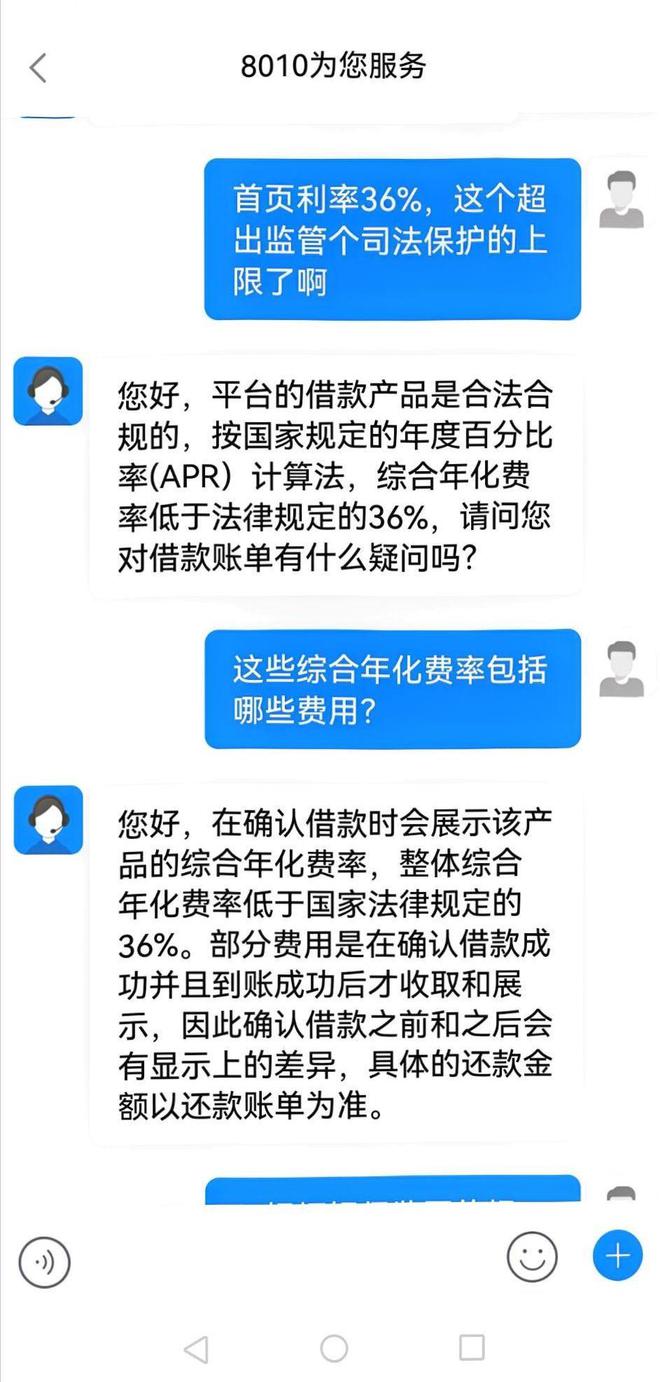

对于36%的利率,客服称:“平台借款产品是合法合规,综合年化费率低于法律规定的36%”。

这些综合费用包括哪些费用,客服称:“部分费用是在确认借款成功并且到账成功后才收取和展示,因为确认借款之前和之后会有显示上的差异。”

对于笔者质疑:“这些费用不是应该在借钱之前就应该明确展示和告知吗?”客服毫不避讳地表示:“借钱之前和之后会有显示上的差异,具体的还款金额以还款账单为准”。

根据《中国人民银行金融消费者权益保护实施办法》第 21 条明确要求,金融机构需以显著方式披露所有费用。

中国人民银行发布的公告也规定,所有贷款产品均应明示贷款年化利率,贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式,其中贷款成本应包括利息及与贷款直接相关的各类费用。

显然,全民钱包这样借款前和借款后显示上有差异,踩红线了。

此外对于36%的“高”利贷,在最近一场有监管人士参加的闭门会议上,监管人士明确:“我们不能因为市场疲软就去放纵高利率风险客户进入金融体系,明确24%是红线,36%区域客户违约率高达60%,是系统性风险源头。”

公开资料显示,全民钱包的运营方为广州市全民钱包科技有限公司,其法定代表人为曾庆亮,注册资本2000万元,曾庆亮作为大股东同时持股65%,中邦股权投资基金管理(广州)有限公司和深圳TCL十方垂直产业科技发展有限公司分别持股20%和15%,后者为TCL科技集团成员。

这样的背景也算是不错了,包括去年还一度传出要谋求港股上市的想法。在《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》下放后,平台当务之急或许是要对照助贷新规,向合规积极靠拢。

文/独角兽观察 消金组

相关文章

加强个人境外收入监管!境外买卖股票收入也要缴税

《金融时报》记者了解到,近期有纳税人收到了税务部门通知,告知其需要依法办理境外所得申报并缴纳相应税款。 有的纳税人表示,自己在境外投资股票,并且单笔交易有赚有亏,不知是否应该缴纳税款。有的纳税人纠结于...

“易中天”集体遭抛售,60亿资金逃离中际旭创

“易中天”集体遭抛售,60亿资金逃离中际旭创 “易中天”集体遭抛售,60亿资金逃离中际旭创 记者丨林健民 编辑丨李燕娜 视频编辑丨柳润瑛,王学权 本周主力资金大幅涌入通信与面板...

谁把洪九果品送向了退市边缘?

“烂尾”工程! 突然之间,“水果第一股”洪九果品董事会向股东和投资者传递了一个不妙的消息。 据公司日前发布的公告:10月3日,公司收到联交所发出的函件中,指出出于考虑公司及上市科提交的所有资料后,上...

创新药选股并非“拆盲盒”

近期,创新药行情交投依旧火热,国产创新药的海外授权与海外销售放量,也成为公募基金经理紧抓行情的关键密码。多位公募业内人士认为,尽管创新药主题基金持仓品种估值与业绩尚不明朗,但市场预期中的业绩兑现周期已...

持续保障和改善民生,让老百姓收入更高

中央经济工作会议12月10日至11日在北京举行。会议明确了明年经济工作的重点任务,“坚持内需主导,建设强大国内市场”列为首位,其中明确提出,要深入实施提振消费专项行动,制定实施城乡居民增收计划。 中...

国之重器 岂容染指 何燕掌控振芯科技将带来的危害是什么?

12月寒风中,一场关于北斗核心企业命运的股东大会正在成都进行。控股股东国腾电子集团对上市公司振芯科技股东会议事规则、董事会议事规则等三个议案投出反对票,而就在前几日,其声称欲全面改组振芯科技董事会。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1