爱尔眼科,暗藏玄机!

分红,继续!

2025年1月7日,爱尔眼科发布2025年中期分红公告,拟派发的现金分红总额高达7.44亿元。

公司这次依然延续了自己“大手笔”的分红作风,自2020年以来,公司每年的分红金额从6亿元逐步上涨到2024年的14.87亿元。

加上此次分红,公司自2009年上市以来共计现金分红17次,合计分红金额逼近79亿元。

近些年,医药企业能大手笔的分红,主要是感受到了创新药行业的红利。

但是医药行业却是个高风险行业,一次临床失败、一次医保谈判等都可能给公司带来难以承受的冲击,这个时候,想要跟上产业的红利,恒生医药ETF (159892) 是个不错的工具,其涵盖了石药、翰森等现金奶牛企业,也覆盖了信达、百济等创新巨头。

不过对于爱尔眼科来看,大方归大方,目前公司还面临新的压力。

2025年前三季度,公司营收178.84亿元,同比增长7.25%;净利润31.15亿元,同比下降9.76%,扣非净利润仅同比微弱增长0.2%。

这是自2009年上市以来,公司首次净利润同比下降;2024年,公司也同样经历了首次扣非净利润同比下降。

净利润与扣非净利润的下滑一定程度上反映了公司经营可能存在问题,可令人疑惑的是,市场环境并没有变差,反而更加繁荣了。

我国是世界上近视眼患者最多的国家,随着人们生活水平提高,消费者对眼科的重视程度越来越高。

据统计,2024年,我国儿童青少年总体近视率为52.7%;而我国60岁以上的老年人白内障发病率高达80%,预计到2050年,我国白内障患者人数将增加至2.41亿。

种种因素共同催生出一个庞大的市场,机构预测,我国眼科医疗服务整体市场规模预计将从2019年的1037.4亿元增长至2025年的2521.5亿元,年复合增长率为16%。

爱尔眼科在2025年三季报中并未披露其具体业务经营情况,我们可以从其过去财务数据中寻找答案。

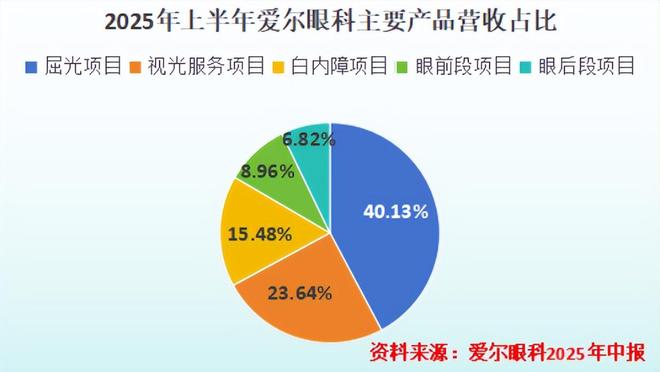

2025年上半年,屈光项目和视光服务项目的公司最大的两个营收来源,分别占比40.13%和23.64%。

其实,屈光项目指的就是通过手术来矫正近视、散光、远视以及老视(老花)等屈光不正,我们熟悉的“半飞秒”、“全飞秒”就包含在内;视光服务项目则涵盖近视防控、斜弱视诊断以及验光配镜等业务。

2024年,我国眼科医疗服务市场规模为2231亿元,细分领域中,屈光手术的市场规模就有730亿元。

而占比最大的业务,也同样是爱尔眼科“最赚钱”的业务。

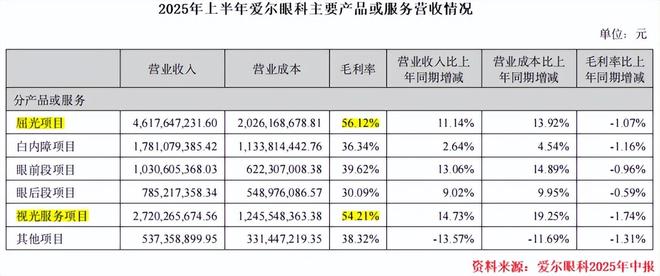

2025年上半年,公司屈光项目毛利率高达56.12%,视光服务项目也高达54.21%,二者毛利率远超其他项目。

报告期内,爱尔眼科主营业务营收均实现同比增长,前两大业务增幅超10%。不过我们同样发现,报告期内,公司各项目毛利率较去年同期都有小幅下降,屈光、视光服务、白内障项目毛利率分别下降1.07%、1.74%和1.16%。

这或许表明,公司为了扩大收入规模,可能在定价上做出让步,或增加了补贴力度。

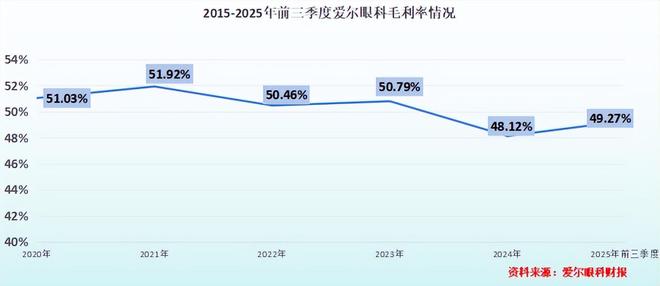

2025年前三季度,公司整体毛利率为49.27%,继续低于50%,公司业务端盈利能力下滑于是直接反映到净利润水平。

那么,爱尔眼科的业绩在未来能否重新重振威风呢?

这个问题,需要从下游市场和公司本身实力这两方面来分析。

第一,下游市场上,爱尔眼科实力拔群。

与其他疾病不同,消费者在选择近视眼矫正等眼科医疗服务时,会对更加专业、细致的民营眼科机构更青睐。

2024年我国2231亿元的眼科医疗服务市场中,来自民营机构的市场份额就有42%,规模高达937亿元。数据显示,2019-2023年,我国民营眼科专科医院从2019年的890家增长至2023年的1609家,年均复合增长率达15.4%,高于眼科专科医院数量增速。

换句话说,谁能最快占据市场,谁就有了主动权。而爱尔眼科在这方面遥遥领先。

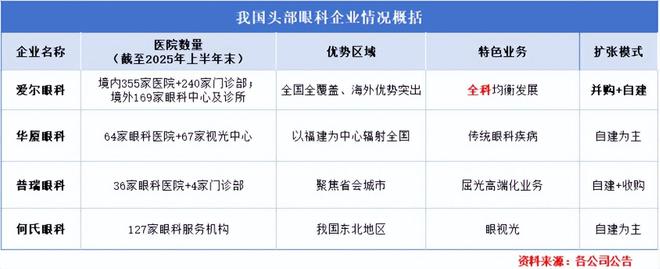

截至2025年6月30日,公司在境内拥有355家医院和240家门诊部,目前已覆盖全国80%地市;公司在境外则已布局169家眼科中心及诊所,此前还在2024年收购了英国Optimax集团的100%股权,进军英国眼科市场。

相比与华厦眼科、普瑞眼科和何氏眼科等其他头部眼科企业,爱尔眼科的布局更广泛,医疗机构从地区辐射程度到数量都远超其他企业。

第二,公司财务实力和自身技术实力雄厚。

先看财务实力,上面说到爱尔眼科医疗机构的数量位列全国眼科企业榜首,“商誉”就成了绕不开的话题。

2014年,爱尔眼科设立产业基金,开启“以小博大”的投资策略。此后公司在2022-2023年累计收购西安、泉州、绍兴等地40家医院的股权;2024年,公司扩张态势堪称“激进”,全年投资额达43亿元,收购了87家医疗机构。

公司的每次收并购都可能带来商誉,这是收购价格超出净资产公允价值的溢价。

截至2025年第三季度末,爱尔眼科因收购子公司所形成的商誉高达87.91亿元,再创新高,占总资产比例为24.53%。而与此同时,公司账上货币资金只有51.24亿,远远低于商誉金额。

如果收并购来的公司业绩不达标,有可能带来商誉减值。不过爱尔眼科的行业地位领先,用户粘性较大,换句话说,这部分压力其实很小。2024年,公司商誉减值仅有1.88亿元,这也充分说明公司管理能力较强。

技术层面,公司则发展“AI赋能”。

2025年9月,公司发布“2025爱尔眼科AI战略白皮书”,目前,其自主研发的眼科垂直大模型AierGPT已正式发布,2024年通过AI智能客服在线服务了201万人次,可实现24小时在线应答及客户跟进。

同时,爱尔眼科还与科大讯飞签订了战略合作框架协议,拟进一步推动数字化眼健康服务普惠应用,提升服务水平。

总的来看,无论是下游市场还是自身实力,爱尔眼科都具备扎实基础。

所以,医药行业,前路很光明,但是企业和企业差距却很大,企业的经营也千差万别,想要抓住整个行业的红利,告别单个企业的经营风险,还是得恒生医药ETF(159892)。

结语

总的来说,爱尔眼科的“眼科大王”的光环未来很长一段时间依然存在,但是公司面临的挑战也同样真实。

未来,全球眼科医疗市场前景很广,长远来看,公司依托收并购战略广泛布局全国乃至全球的医院、门诊,这与市场发展契合。

目前爱尔眼科需要做的,是保持住自己眼科全科优势,以恢复业绩增长。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

相关文章

大摩、小摩、贝莱德等9大外资公募持仓出炉!重仓股纷纷创新高!

近期,上证指数在3500点企稳后直奔3600,水泥、钢铁、光伏等传统行业在雅鲁水电站叠加“反内卷”催化下迎来爆发,也有算力、机器人等新兴行业在技术突破下的轮动行情。伴随行情的回暖,多家外资公募也纷纷发...

独家丨山姆中国前总裁文安德任麦德龙顾问

《零售圈》独家获悉,近日,麦德龙官方发布了一份任命通知,沃尔玛前中国副首席执行官兼山姆会员商店总裁文安德(Andrew Miles)自2026年2月起担任麦德龙顾问,这是其正式退休1年后,再次“出...

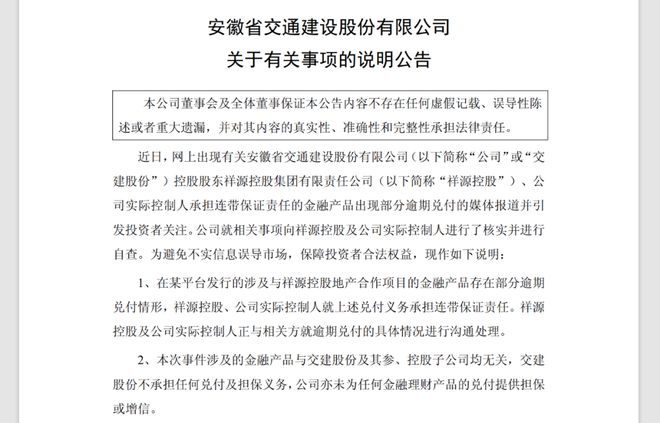

开盘跌停!祥源控股金融产品“爆雷”,3家上市公司紧急撇清关系

红星资本局12月8日消息,近日,祥源控股集团有限责任公司(以下简称“祥源控股”)被曝在浙江金融资产交易中心股份有限公司(以下简称“浙金中心”)平台交易的部分金融资产收益权产品到期未能兑付。 12月7日...

苹果、华为相继发布新品,哪些厂商将受益?

苹果发布iPhone 17系列产品,华为发布第二代三折叠手机,iPhone通过VC均热板与超薄钛合金中框实现散热与结构创新,华为三折叠屏凭借双铰链设计与柔性屏幕技术突破持续领跑国内折叠屏市场。 胡楠/...

征服欧美,占据全球7成交易额,中国刀具到底有多牛?

在全球各地的厨房刀具架上啊,咱们的国产货可是常客。 2020年全球厨房刀具近2.89亿美元的交易额里,中国就占了将近2亿美元,妥妥的“刀界出口扛把子”。 点击上方视频立即观看 快刀财经的朋友们,好消息...

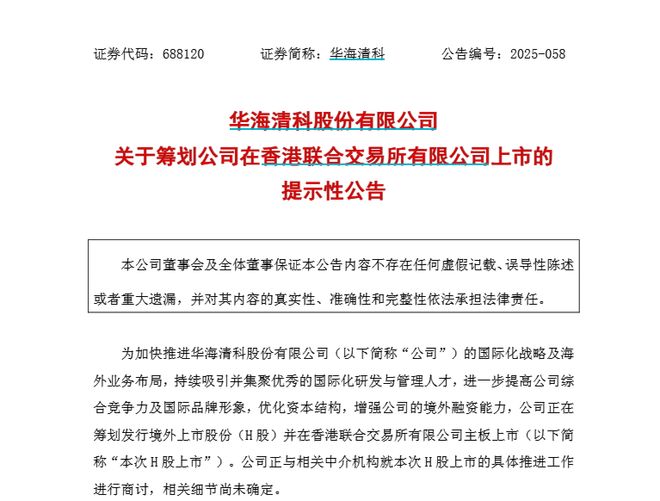

成立半年后,四川能源发展集团有望迎来首家“A+H”上市公司,旗下华海清科拟赴港上市

微成都报道8月28日,四川能源发展集团旗下上市公司华海清科(688120.SH)发布公告称,为加快推进公司的国际化战略及海外业务布局,公司正在筹划发行境外上市股份(H股)并在香港联合交易所有限公司主板...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1