A股和美股,到底谁的估值更高?

看到这个题目,估计很多人要说我傻了。

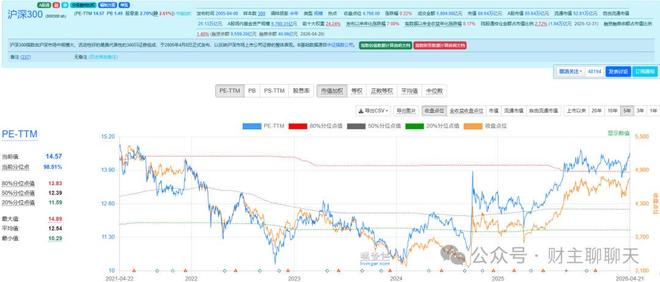

因为,按照全世界公认的市盈率(PE)估值,以标普500为代表的美股,当前估值高达29倍,相比之下,我们大A股的沪深300指数,当前估值只有14.6倍,美股的估值足足是A股的2倍,这有什么好讨论的?

那我不仅要问了——

为什么美股估值这么高,还总是能一路涨涨涨,连续17年不断创出历史新高呢?

为什么A股估值这么低,2025年之前15年维持在3000点,现在每次突破4000点都会成为新闻呢?

每当遇到这个问题,那些坚持认为A股低估的人,就像孔乙己被人问到“为什么半个秀才也捞不着?”,只能“脸上笼上一层灰色,嘴里说些话,这回可是全是之乎者也之类,一些不懂了”。

毫无疑问,PE估值在股票市场上是最常用的,也是最基础的,但如果你只是知道PE估值,那只能说,你的投资水准确实“很基础”。

想象一下,一条街的两头,分别开了一家小饭馆,过去一年分别都挣下了10万元净利润,你想买下其中一家饭馆作为投资,那你觉得出多少钱合适?

按照市盈率来估值的话,你出50万,就相当于5倍市盈率;你出100万,就相当于10倍市盈率;你出200万,就相当于20倍市盈率……

问题是,现在这个市场上拿着钱的投资者,硬是要给A饭馆估值300万,给C饭馆估值150万,你觉得,那些出300万买下A饭馆的人,都是傻子么?

当然不是。

做任何投资,都是买入的预期,两家饭馆估值不同的秘密在于——不同的净利润增长率。虽然都是10万元净利润,但A饭馆去年净利润8万元,前年5万元,明年预期是12万元,后年15万;而C饭馆,去年收入9万元,明年预期收入11万元,后年12万元。

换句话说,预期不同的净利润增长率,才造成了你的估值错觉——如果我们假定,这两家饭馆都能持续经营下去,考虑各自的持续增长率,那么,市场给A饭馆30倍PE估值,给C饭馆15倍PE估值,才是真正合理的。

这种考虑增长率的估值方法,叫做PEG估值法,其具体的计算方式是——

直接用市盈率除以增长率。

其中,G的取值是以百分比表示的盈利增长速度。

A饭馆市值300万,PE是10倍,但考虑其年增长率是20%,那么其PEG估值是1.5;

C饭馆市值150万,PE是10倍,但考虑其年增长率是10%,那么其PEG估值也是1.5。

你看,同样是每年挣了10万元净利润的小饭馆,看起来市场给一家估值150万,另一家估值300万,相差了一倍,但如果采用更合理的估值方法,市场给两家公司的估值其实是一模一样的。

发明PEG估值法的是一个叫吉姆-史莱特的英国人,但该方法后来被美国的投资大师彼得-林奇发扬光大。这种估值方法的核心,就是G的估算问题——正确的方法,是采用该股票未来3-5年预期的每股盈利(EPS)增速。

那么,好了,那我们采用PEG法,以标普500指数和沪深300指数为代表,重新计算美股和A股的估值。

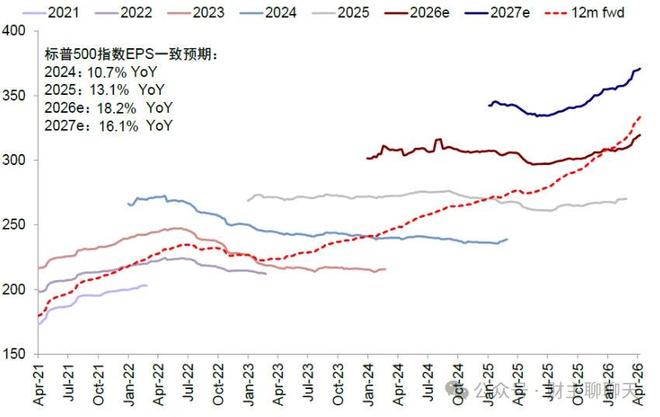

标普500指数,2024-2025年的每股盈利增速,分别是10.7%和13.1%;而最新的市场对标普500指数2026-2027年的EPS一致的增速预期,分别是18.2%和16.1%。

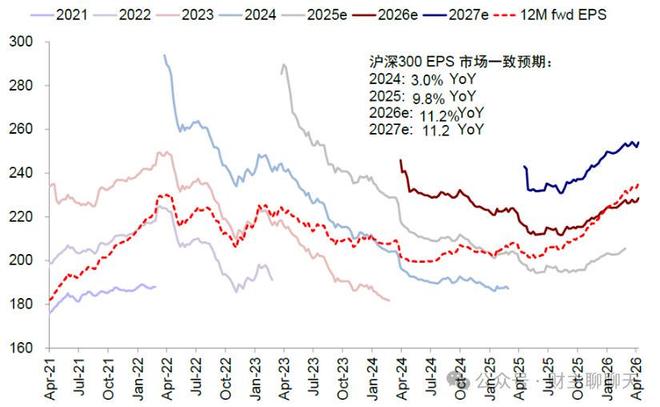

沪深300指数,2024-2025年的每股盈利增速,分别是3%和9.8%;而最新的市场对沪深300指数2026-2027年的EPS一致的增速预期,分别是11.2%和11.2%。

相关文章

暴增115%!扭亏的创新药“一哥”,为什么不被“青睐”?

百济神州的“成绩”有目共睹,但市场的反馈并不积极。 当BD交易成为国内创新药爆发的核心催化因素,市场的偏好更倾向于大BD交易,业绩兑现的逻辑并不受市场重视。 很显然,这是对已经盈利的创新药企业的“偏见...

知名品牌冲刺IPO,估值超38亿元!创始人是51岁东北大叔,曾在直播间豪饮精华水!此前7次创业7次失败,上市前已套现数千万元

近日,知名国货美妆品牌林清轩已重新递交并更新了IPO申请文件。据悉,今年5月,林清轩首次向港交所递交招股书开启上市之路。 最新递交的招股书主要更新了2025年上半年的业绩,上半年林清轩总营收为10.5...

火箭发射

SpaceX上市在即,商业航天产业正站在一个历史性的十字路口。 据多家权威媒体报道,SpaceX计划于2026年IPO,已初步选定了由美国银行、摩根大通、高盛和摩根士丹利组成的顶级投行团。IPO的时间...

“死了么”团队回应:APP已实现盈利,估值已达1000万元,会认真考虑新名称

近日,苹果应用商店一款名为“死了么”的付费APP引发关注。据悉,该款APP收费8元,截至发稿,位列苹果APP付费榜首位。 据介绍,这是一款为独居人群打造的轻量化安全工具,通过提前设置一位紧急联系人...

阿里、上汽孵化的斑马智行IPO!估值220亿却遭前CFO深夜炮轰

距离阿里宣布“一拆六”上市计划已过去两年,其计划内的公司仍未有一家上市。然而,近日另一家阿里巴巴子公司斑马网络却悄然递交《招股书》,抢先开启了上市之路。 8月21日,阿里巴巴发布公告称,拟议分拆斑马网...

融资1111亿元,估值近8750亿元,全球最贵自动驾驶独角兽诞生

红星资本局2月4日消息,2月3日,谷歌母公司Alphabet旗下自动驾驶公司Waymo宣布完成160亿美元(约合人民币1110.69亿元)融资,投后估值达到1260亿美元(约合人民币8746.67亿元...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1