700亿债权资产待售!王锦虹掌舵两年,渤海银行持续甩包袱

10月10日,渤海银行(9668.HK)发布公告称,该行计划通过公开挂牌程序对近700亿元的债权资产进行转让。

本次计划转让的债权资产包中,本金约为499.37亿元、利息约104.36亿元、罚息约93.34亿元、代垫司法费约1.26亿元,共计698.33亿元(截至2024年末)。

公告显示,2024年,这笔待转让的资产税前亏损及税后净亏损分别为0.64亿元及0.48亿元。显而易见,对渤海银行来说这笔资产是该行目前最重的“包袱”。

按照渤海银行计划,本次债权资产包的转让底线价格为488.83亿元,相当于资产债权总额(即包括本金、利息、罚息及代垫司法费用金额)的7折。

虽然打了7折,但渤海银行这笔债权资产的交易仍不算亏。截至2024年末,转让资产包的账面价值约为483.10亿元,如该笔资产交易顺利完成,将对渤海银行带来正向财务影响5.73亿元。

更重要的是,截至今年6月末,渤海银行的不良贷款余额为172.69亿元,关注类贷款余额为277.65亿元,两者加在一起也不过450.34亿元。通过本次出售事项,该行可将多年历史积存的经济资本占用较高、流动性较差的资产一次出清。

这笔巨额的资产交易对受让方亦是一种考验。按照AMC批量收购金融机构不良资产的相关规定,首次收款比例需≥30%,这也意味着,接盘方至少要一次掏出近150亿元来接手这笔资产。

渤海银行披露,此次交易的潜在受让方为中国信达、东方资产、长城资产、中信金融资产以及天津津融、天津滨海正信。同时该行表示,由于本次建议出售事项涉及资产规模较大,拟向股东大会申请授权,在授权有效期内分批次完成资产转让。

地产、消费贷相继暴雷

事实上,这并非是渤海银行第一次转让不良资产。自王锦虹接棒李伏安出任董事长后,近两年渤海银行一直在陆续进行风险化解。

2024年,渤海银行曾先后两次以39.67亿元、207.24亿元的代价转让56.67亿元、289.65亿元债权资产,两次交易的受让方均是天津本地的AMC天津津融。

加上这次计划出售的资产,渤海银行三次累计处置的问题资产已达到1044.65亿元。

渤海银行成立于2005年,至今已更换了四位董事长。其中,李伏安任职时间最长,其自2015年担任该行董事长,执掌渤海银行长达8年之久。2023年7月,李伏安因退休辞任该行董事长。

王锦虹其实是渤海银行的老将,其早年从深圳发展银行加盟至渤海银行,并在2013年升任该行副行长。2017年,王锦虹曾调任海河产业基金,回归渤海银行后便接过董事长一职。

李伏安曾在中国人民银行和原银监会任职,加入渤海银行前,并没有商业银行的任职经验。但在其执掌的八年内,不仅带领渤海银行实现上市,且使该行得到高速的扩张。

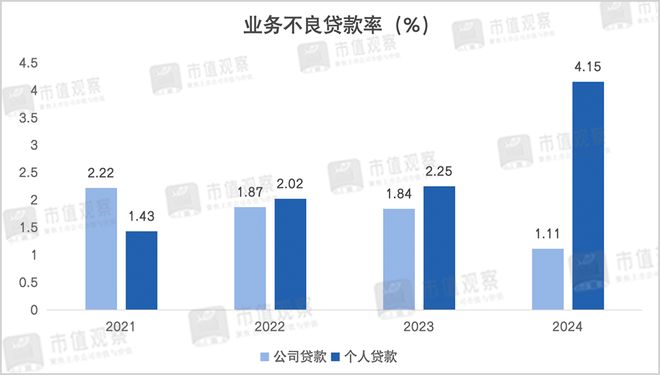

渤海银行近几年不良风险的高增,很大因素来自于彼时的极速扩张,其中,房地产和个人消费贷成了高不良的集中地。

2020年,渤海银行进军港股IPO时,9名上市基石投资者中,香港华丽有限公司、荣盛房地产发展(香港)有限公司、深圳市翠林实业有限公司、浙江荣盛创业投资有限公司4家公司或其股东就深度介入了房地产行业。

房地产业多年来一直是渤海银行贷款投放的第二大行业,随着房地产业下行,渤海银行房地产不良逐渐释放。到2023年末,该行房地产业不良率达到3.65%,32.29亿元的不良金额在各行业中排名第一。

去年,在两笔不良资产转让后,渤海银行房地产不良率得以缓解,降至1.59%。不过,恒大、泛海、泰禾等地产商已被渤海银行相继告上法庭。

除了房地产行业,个人消费贷也是渤海银行不良的重头戏。自2017年开始,渤海银行将重心转向零售业务,大举进攻互联网贷款业务。

渤海银行消费金融业务发展初期,凭借与蚂蚁、微众、度小满等大型互联网平台合作,规模增长迅猛。仅用三年时间,该行个人消费贷款规模就突破了千亿,从2017年的88亿元一路飙升到2020年的1170亿元,在个贷中的占比也从7.4%上升到了36.3%。

去年,渤海银行个人消费贷不良集中爆发,不良率陡然升至12.37%,几乎是2023年的三倍。今年上半年,渤海银行未在财报中披露个人消费贷的具体不良率,但个人贷款的整体不良率为4.43%,相较去年末仍有增长。

截至6月末,渤海银行的不良贷款金额为172.69亿元,其中,个人贷款不良金额就达到95.3亿元,占其全部不良的55%。

经营压力仍存

渤海银行现阶段不仅仅是风险问题,其经营层面亦面临不小的压力。

截至6月末,渤海银行资产总额1.82万亿元,较上年末减少200.40亿元,降幅1.09%。上半年,渤海银行实现营业收入142.15亿元,同比增加8.14%,实现净利润38.3亿元,同比增长3.61%。

对公业务是渤海银行的核心业务板块,近年来该行持续推进“行业银行、专业银行、生态银行”战略转型,不仅重点聚焦新能源、生物医药等十大行业的信贷投放,还同步大力拓展交易银行与投资银行业务,以强化对公业务的专业化与生态化竞争力。

不过,当前转型尚未兑现显著的业绩突破。从上半年经营数据来看,该行公司业务实现营收 81.05 亿元,同比仅增长 0.93%,税前利润 37.4 亿元,同比微增 0.08%。这种近乎停滞的增长态势,与前期转型投入的力度明显不匹配。

同时,渤海银行零售业务的持续收缩,亦对信贷业务影响不小。

从2021年起,受互联网贷款政策影响,渤海银行开始逐步压降个人消费贷款规模,个人消费贷款在个人贷款中的比重也在不断下滑。2024年末,渤海银行的个人消费贷款规模已降至375亿,同比降幅高达50.6%。

个人消费贷规模的急剧压缩,使得渤海银行去年零售业务贡献的营业收入仅46亿元,同比大跌45%,税前利润亏损27.87亿元。今年上半年,该行零售业务再次录得3.48亿元的税前利润亏损。

从上半年的状况看,渤海银行历史遗留的一些问题还在延续,好在该行目前已经积极采取应对策略。

去年,渤海银行已通过现金清收、呆账核销、破产重整、转让等方式处置不良资产355.34亿元。渤海银行也在财报中表示,个人贷款高风险资产已快速出清,资产结构更加优化,应对风险能力逐渐增强,个贷业务总体风险可控。

相关文章

渤海银行原监事长白新宇履新职务落定,掌舵天津滨海农商行

任职公示一个月后,渤海银行原监事长白新宇的新职务正式落定,预计在完成相关履职程序后,其将出任天津滨海农商银行董事长。 据天津金融消息,2025天津五大道金融论坛日前在津举行,白新宇以天津滨海农商银行党...

渤海银行年薪201万副行长辞任,半年前已卸任执董、目前还是高管

卸任执行董事半年后,入行6年的杜刚再次辞任渤海银行副行长。湘财Plus注意到,渤海银行现为一正四副的高管架构,均为职业经理人,其中三位副行长均为海选而来。 据渤海银行公告披露,该行董事会收到杜刚的辞呈...

跌超80%的渤海银行,又被罚了

渤海银行又被罚了。近期据监管部门公布的处罚信息显示,渤海银行山西两家分行合计被罚165万,相关责任人也受到了警告处理。 作为全国性股份制银行,渤海银行近年来多次被罚凸显出内控不力,资产质量有待改善,计...

渤海银行七年不良率高企,资产风险与内控的“暗雷”早已埋下

作者|多面金融工作组 今年10月以来,银登中心网站披露的不良贷款转让公告已达25条,多家银行加快了不良资产处置的脚步。近日,渤海银行以一场规模近500亿元本金、合计近700亿元债权的资产转让计划,再次...

股价砍去84%!渤海银行跌麻了……

“翻身仗”背后,藏着多重隐忧。 主业拉胯,靠副业“翻身” 渤海银行刚打了一场“翻身仗”。 2024年财报显示,渤海银行实现营业收入254.82亿元,同比增长1.94%;实现归母净利润52.56亿元,...

渤海银行创新金融服务与产品,扎根农村普惠“沃土”

在中央金融工作会议擘画的金融强国蓝图中,“普惠金融”作为“五篇大文章”之一,承载着服务实体经济、促进共同富裕的时代使命。 作为全国性股份制商业银行,渤海银行股份有限公司(以下简称“渤海银行”)始终积...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1