60后、70后的房产,将成为“养老陷阱”

作者 | 雅宁

很多拥有多套房产的60、70后,可能没有意识到,手头多余的房产,将会成为“养老陷阱”。

一位58岁的客户,此前手握北京核心区域5套房产,每套价值一千万左右,最近半年多来,客户卖掉了两套房。

客户年轻时下海经商,积累了不小的资产,后来,他拿着手上的大部分积蓄投资了房产。随着房地产的飞升,客户手上房子的价值也水涨船高。

以前每月收的房租,可以覆盖家里基本的生活开销。变化从口罩那两年开始,客户明显察觉,收租越来越不稳定了,一套房子空置个几个月是常有的事。

口罩过去就能恢复往常了吧?和很多人一样,客户也这么想,可后来即便主动降价都很难租出去。不止是租金,房价也在下跌,一线城市也没能避免。而客户家里的大部分资产都压在了房子上,整体财富跟着缩水。

“将来养老不能光靠房子。”客户深深意识到。

一方面,现在没有持续稳定的租金了,另一方面,房子看着值钱,但却有价无市,遇到急用钱的时候,房子不是说卖就能卖掉的,再过十几二十年,接盘的人就更少了。

去年10月,楼市行情回暖,客户卖掉了一套房,今年3月小阳春,又出手了一套。

卖房后,钱放哪呢?客户找到我们,想把150万美元放进香港分红险,将来养老用。

为什么选择香港分红险呢?

首先是它安全。

这两年很多财富公司暴雷,客户不希望这笔养老钱,将来打水漂。香港分红险的安全性,体现在两方面:

一方面是保费安全,长期持有保单的情况下,保费不会亏损,这是白纸黑字写入计划书的。

一方面是香港保险公司安全。

香港保险市场发展的180多年来,没有一家人寿保险公司破产。在成熟健全的监管体系下,香港保险公司不会轻易破产。退一万步说,假如有公司破产了,也会由其他公司来接管,保障保单持有人的权益。

其次,香港分红险回报高,长期持有,预期回报复利6%左右,而且还能规划养老现金流。

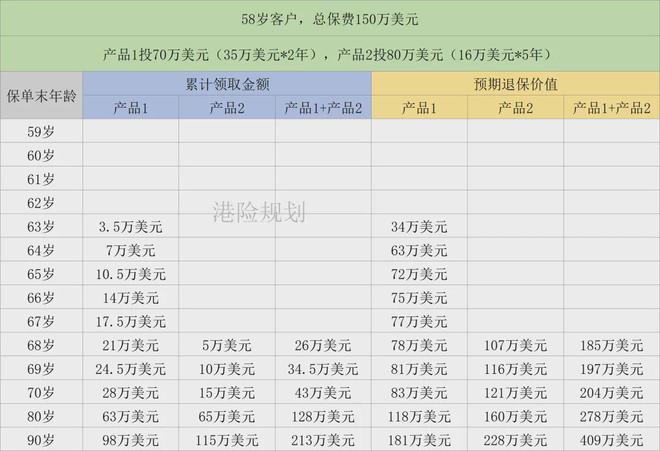

我们建议客户把这150万美元,分别放进两款产品,方案如下:

想要进一步了解,扫码添加好友

为什么要把钱放进两款产品呢?

客户很快就要养老,产品1,可以早领取;产品2,十年后可领取的金额更丰厚。两款产品组合,既可以尽早补充现金流,又尽可能拿到更多的现金流。

下面我来具体给大家解释,这两款产品分别什么时候领,领多少。

1、拿70万美元,投保产品1,每年交35万美元,交2年。

第5年末开始,即客户62岁开始,预期每年可以领总保费的5%,即3.5万美元(约25万人民币,平均每月2万人民币)用于养老,活多久领多久。

换个角度,这份保单可以看作一套“金融房子”,客户每年预期可以拿到5%的租金回报率,吊打当下1.5%的租金回报率。

2、另外80万美元,投保产品2,每年交16万,交5年。

第10年末开始,即客户68岁开始,预期每年可以领5万美元(约36万人民币,平均每月3万人民币),活多久领多久。

总结一下,两份保单领的钱叠加起来,意味着客户68岁以后,每年预期能有8.5万美元(约61万人民币,平均每月5万人民币)的现金流,补充养老开支。

80 岁时,累计领了128万美元,此时两份保单预期还有278万美元;

90岁时,累计领了213万美元,此时两份保单预期还有409万美元。

香港保单不仅可以用于养老,同时还能兼顾传承,将来到了合适的时候,客户还可以把保单传给孩子。

想要进一步了解香港保险的朋友,请扫码加好友沟通。另外,我们准备了一份【香港保险实用手册】,也可以扫码免费领取。

相关文章

深圳楼市大利好!仅1%的上车机会

原创 刘博团队 深圳楼市爆出大消息! 部分二孩家庭注意,现在买大四房,立省200万的机会来了,名额只有65个! 这波“超级福利”到底是怎么回事?别急,请看下面的深度解读。 01 门槛新低和历史性窗口...

罕见!“捡漏”深圳湾的机会

原创 刘博团队 5月14日,一场资产拍卖冲上热搜,引发市场广泛关注。 深圳罗湖一栋6层老旧写字楼拍出天价,2379万元的起拍价,在34位竞拍者、长达450轮的激烈角逐后,飙升至1.14亿元成交,溢价率...

现在,适合买房/换房吗?

晚上好,一起看看本周发生了哪些大事吧~ 希望我们的解读,能让你收获有用又易懂的理财知识,逐渐培养经济敏感度。 01 巴老爷子还在减持 最近,巴菲特掌管的伯克希尔,公布了2025年一季度美股持仓,连续第...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1