16.4亿,光库科技溢价630%搞收购,图什么?

人工智能行业保持高景气度之际,位于产业链上游的光通讯器件公司光库科技近日的一起收购引来市场关注。近日,光库科技披露了筹划重大资产重组的公告,拟以16.4亿元的对价收购安捷讯99.97%股份,加码光通信领域。

光库科技主要从事光纤激光器件、光通信器件和激光雷达光源模块及器件的设计、研发、生产、销售及服务。

此前8月份,光库科技曾发布过交易预案,谋划收购安捷讯。本次收购草案与上次相比进行了小调整,主要调整了收购比例,上次计划100%收购,而这次由于交易方之一的沙淑丽因自身原因退出,收购比例降至99.97%。

光库科技近年来频频发起收购整合市场资源,实现了公司业绩的提升。光库科技此次收购安捷讯,增值溢价高达630%,预计会产生较大的商誉。另外,安捷讯业绩猛增过程中,八成以上营收来自第一大客户,高度依赖大客户的风险不容忽视。

虽然,这次收购交易中双方签订了业绩对赌协议,一定程度上对光库科技起到了保护,但是能否完成对赌存在不确定性,如果安捷讯未来的业绩波动较大,商誉减值风险对光库科技或将带来影响。

光库科技能否成功完成收购,又能否再次通过收购提升业绩呢?

溢价630%搞收购,标的资产高度依赖大客户

11月21日,光库科技披露公告称,公司拟通过发行股份、可转换公司债券及支付现金的方式购买安捷讯(简称“标的资产”)99.97%股份,并拟向不超过35名特定投资者发行股份配套资金。

根据公告,本次交易价格约为16.4亿元,其中4.92亿元以现金对价的方式支付,6.55亿元以发行股份的方式支付,4.92亿元以发行可转换债券的方式支付。

公告内容还显示,中联评估出具的《资产评估报告》显示,截至评估基准日,安捷讯母公司所有者权益账面值为2.26亿元,评估值为16.5亿元,评估增值达14.24亿元,增值溢价达630.26%。

光库科技本次交易目的之一是增强上市公司持续盈利能力,提高上市公司股东的投资回报水平。光库科技认为,通过本次交易有利于进一步强化上市公司在光通信领域的行业地位,提升经营规模,增强行业竞争优势。

光库科技收购的安捷讯是一家怎样的公司?

资料显示,安捷讯主营业务为光通信领域中光无源器件的研发、生产、销售,与光库科技部分主业同属于光通信领域。

业绩方面,2023年、2024年和2025年上半年,安捷讯分别实现营收1.51亿元、5.08亿元、3.2亿元,分别实现净利润50.13万元、1.09亿元、8311.61万元。安捷讯的业绩呈现增长的趋势,这或许对光库科技来说是一块优质的业绩资产。

不过,虽然安捷讯业绩增长强劲,但也存在高度依赖大客户的经营隐忧。

据公告显示,2023年、2024年、2025年上半年,前五大客户占安捷讯营业收入的比重合计分别为 93.77%、96.97%和98.56%,其中第一大客户占安捷讯营业收入的比重分别为82.64%、87.56%和85.45%。

光库科技提示风险称,如果未来安捷讯与主要客户合作出现波动,亦或者下游客户所处的行业竞争格局发生重大变化,都将对光库科技的经营业绩产生重要影响,进而影响上市公司的经营情况及盈利水平。

此外,本次交易设置了“业绩对赌”。业绩承诺期是2025年度、2026年度及2027年度的三年时间,业绩承诺方承诺安捷讯在业绩承诺期内累计实现的净利润不低于4.95亿元。按此估算,平均每个年度应完成1.65亿元净利润。

频频收购,有何深意?

近两年内,光库科技多次开展收购,一度尝到了“甜头”。

2024年1月份,光库科技宣布拟以1.56亿元收购拜安实业52%股权,标的溢价率高达1192.56%。2024年3月份,拜安实业纳入光库科技合并报表范围。

控股拜安实业后,光库科技的业务带来了变化。2024年,光库科技的激光雷达光源模块及器件生产量、销售量分别同比增长209494.12%、63922.16%。

另外,2024年,光库科技的营收同比增长40.71%,主要原因是积极拓展国内外市场、开发新客户以及收购拜安实业52%股权。

2025年6月,光库科技又公告称,拟以“1700万美元+交割时标的公司的净现金-标的公司承担的交易费用”为对价,收购捷普科技100%股权。2025年8月,捷普科技更名为武汉光库,成为光库科技全资子公司。

捷普科技具有完整的光有源、无源器件制造和光器件封装能力。光库科技认为,通过本次收购,可以进一步优化客户结构,丰富产品线,扩大生产规模,实现优势互补和战略协同,增强整体竞争实力。

完成两次收购后,目前光库科技的业绩保持增长势头。2025年三季报显示,光库科技实现营收9.984亿元,同比增长35.11%;实现归属净利润1.153亿元,同比增长106.61%。

光库科技频频“出手”是公司战略驱动。

光库科技在2024年报中提到,发展战略之一是积极探索外延并购机会,即充分利用各项资源,在国内外积极寻求行业内合适的并购标的。

但也提示风险称,光库科技与并购标的在企业文化、管理方式上存在一定差异,在实现对收购标的整合与协同发展方面可能会遇到困难。

现在,光库科技推进收购安捷讯股权,存在什么挑战?

据公告披露,本次交易采取的评估或估值方法是收益法,溢价率达630.26%。

本次交易前,截至2025年9月30日,光库科技的商誉金额为2.324亿元,占当期股东权益的比例约为11%。光库科技称,本次交易预计将形成较大的商誉。光库科技提示风险称,如果未来上市公司与标的公司的整合未达预期,可能导致标的公司未来业绩出现下滑,从而导致本次交易资产发生减值或商誉减值,从而对上市公司当期损益造成不利影响。

但从目前安捷讯的业绩来看,安捷讯2024年及2025年上半年的净利润数据高于光库科技,本次交易若能落地实施,光库科技的盈利水平或将更上一层楼。

后续光库科技收购进展如何,我们将继续关注。

相关文章

5万家店赚27亿,蜜雪冰城还能跑多快?

「核心提示」 半年狂赚27亿、门店突破5万家,蜜雪冰城的增长神话还能持续多久? 作者 |高宇哲 刘杨 在泡泡玛特、老铺黄金先后交出亮眼业绩后,港股三姐妹之一的蜜雪冰城也不负众望。 8月27日,蜜雪冰...

日赚4.11亿!直击招商银行业绩会:净利首破1500亿,营收重回增长

3月30日,招商银行举行2025年度业绩发布会,该行管理层集中回应了市场关于净息差、财富管理、零售业务、金融科技等多个方面的问题。截至当日收盘,招商银行A股股价微涨0.10%,收盘价39.48元。 招...

2025年一季度延续业绩高增长:净利润46.19亿元,同比增长287.87%

4月24日晚,牧原股份(002714)发布2025年一季度报告,延续了2024年的强劲增长态势。报告显示,一季度牧原股份实现营业总收入360.61亿元,同比增长37.26%;实现净利润46.19亿元,...

房企寒冬“集体亏损”,滨江集团凭啥成“长跑王”?

9月11日,有投资者向滨江集团提问:目前,公司拥有充足的资金和人才,在房地产市场容量有限的情况下,是否考虑投资新质生产力?滨江集团回复称,公司一直聚焦房地产主业,未来也将继续做精、做优、做强房地产主业...

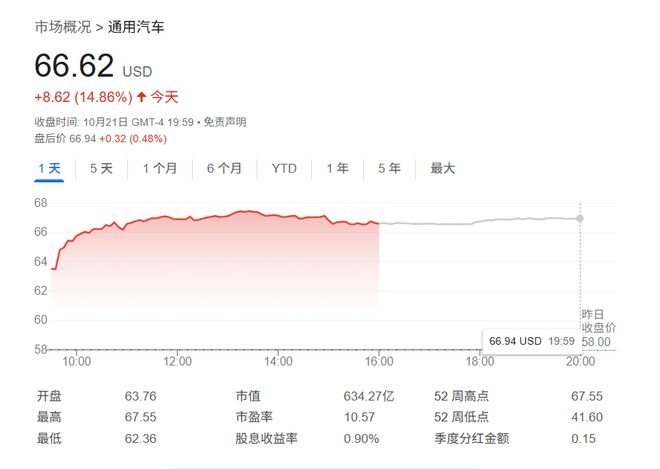

通用汽车上调全年利润预期:关税减负与电动车亏损收窄提振信心

10月21日,通用汽车公司上调全年利润预期,理由是关税压力缓解及电动车业务亏损减少。该公司同时表示,正逐步收缩此前在电动车技术领域的大规模投入。 受上述消息推动,公司股价当天暴涨约15%,创下近六年来...

中国人寿 2025 年业绩:净利润高增 44.1% 核心指标创历史新高

3月25日晚间,中国人寿保险股份有限公司(以下简称“中国人寿”,股票代码:601628.SH,2628.HK)发布2025年年度报告。 2025年,面对更趋复杂多变的内外部形势,中国人寿深入践行长期主...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1