中微公司,正在憋大招!

半导体行业,最近很是热闹。

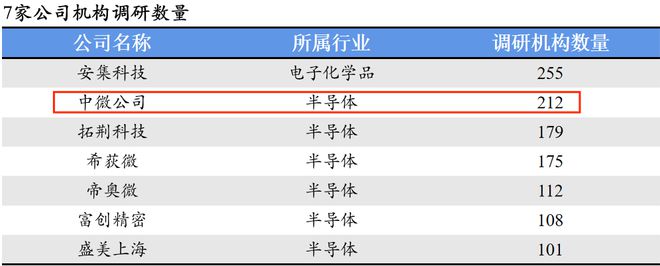

5月份,共有约300家科创公司受到调研,并且有17家公司接待的调研机构数量超过百家。

而在这17家中,属半导体企业数量最多,包括中微公司、拓荆科技、盛美上海等6家,就连安集科技本质上也属于半导体材料生产商。

其中,中微公司更是得到212家机构集中参观访问。

那么,中微公司为什么会成为焦点?

实际上,这既与半导体设备行业有关,也和中微自身的研发进程有关。

半导体设备,需求不减

据统计,2024年我国在半导体设备上的支出达到495.5亿美元,比2023年增长35%,成为全球最大的半导体设备支出国,使得2024年国内多数半导体公司业绩表现良好。

像长川科技2024年净利润同比增长近1000%,北方华创2024年以298.4亿元的营收规模跃升到全球第六,中微公司距离进入全球前十也只剩下一步之遥。

而从3项数据中,我们可以粗略估计,2025年我国对半导体设备同样有望保持较高的需求量。

第一,晶圆厂资本开支较大。

就国内半导体产业链而言,相比于芯片设计和封测,晶圆制造是我国大陆目前相对薄弱的环节,自主可控促使中芯国际等晶圆厂大规模扩产,尤其是先进制造产能。

2024年,中芯国际的资本开支为73.3亿美元,并预计2025年将基本持平,维持较高水平。

而中芯国际的资本开支情况也在一定程度上代表了国内晶圆制造行业的整体动向,例如上海华力康桥二期产线启动、北电集成扩产也已经启动。

第二,设备企业合同负债飙升。

合同负债是下游客户预付给企业的定金,从中可以看出企业订单数量的变化。2025年一季度多家半导体设备公司的合同负债进一步上升。

比如,中微公司合同负债从2024年末的25.86亿元上升到2025年一季度的30.67亿元;拓荆科技合同负债从2024年末的29.83亿元上升到2025年一季度的37.52亿元,长川科技等同样如此。

而它们多是国内各个细分领域的龙头,2025年一季度订单量上升也为2025年总体的订单情况定下一个主基调。

光刻机采购量大增。

我们知道,全球光刻机市场高度集中,我国需要的中高端光刻机当下还是进口为主,因而光刻机的采购量也能侧面体现出晶圆厂的产能建设情况。

2024年,我国从荷兰进口的光刻机金额接近100亿美元,数量高达275台,同比提升22%。

除了2024年需要的光刻机以外,晶圆厂或许在为后续的产能扩张做准备。

加大研发,打破垄断

赫尔曼·西蒙曾在其著作《隐形冠军》中强调,藏在品牌背后的隐形冠军们都是地道的全球竞争斗士。

中微公司正是这样一个斗士。公司斗的是坚持和专注,坚持将一项产品做到极致。

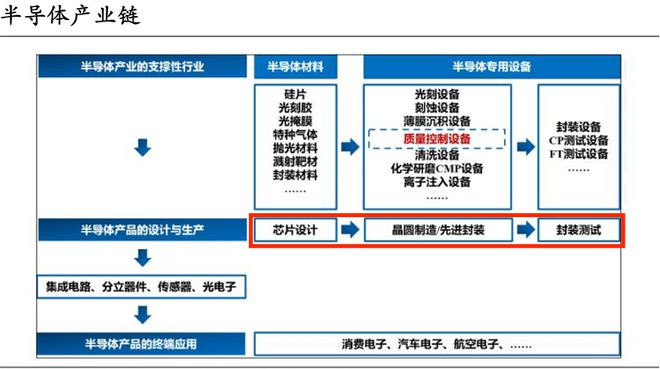

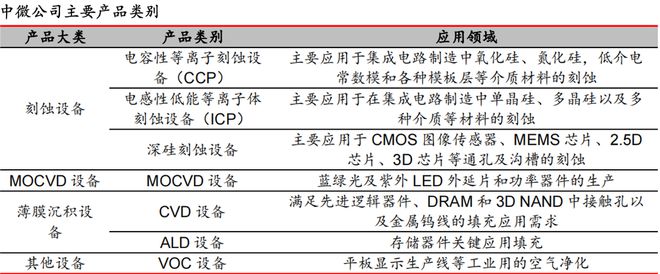

中微的核心产品是刻蚀机,包括CCP(电容性等离子体刻蚀)和ICP(电感耦合等离子体刻蚀)两大类。

公司在刻蚀机这条路上坚持了20年,期间终结了海外对刻蚀机长期以来的垄断,并持续减小刻蚀机精度,满足芯片制程地微缩,至今已经达到5nm,成功打入中芯国际、台积电等的供应体系。

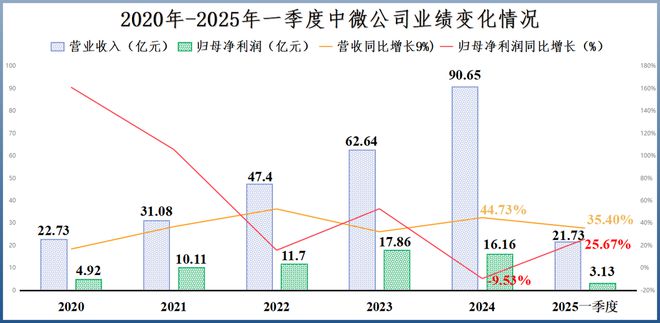

正因如此,2020-2024年中微公司营收从22.73亿元一路增长到90.65亿元;净利润也从4.92亿元增长到16.16亿元。

2025年一季度,公司业绩同样延续了增长趋势,实现营收21.73亿元,同比上升35.4%;实现净利润3.13亿元,同比上升25.67%。

不过,2024年以来公司“增收不增利”的情况想必大家都注意到了。

原因就出在研发上。

2024年,中微的研发费用高达14.18亿元,相比于2023年的8.17亿元,接近翻倍,况且这还只是费用化的部分,公司总的研发投入其实高达24.52亿元。

2025年一季度,公司的研发力度进一步加大,研发费用同比上升近120%到4.64亿元,研发费用率也创下21.37%的历史新高。

因此,公司加大研发的原因和研发成果就很值得考察。

受到AI算力攀升的影响,存储芯片和先进制程运算芯片的消耗量随之增加,中微正是要迎合行业需求,加快研发新产品。

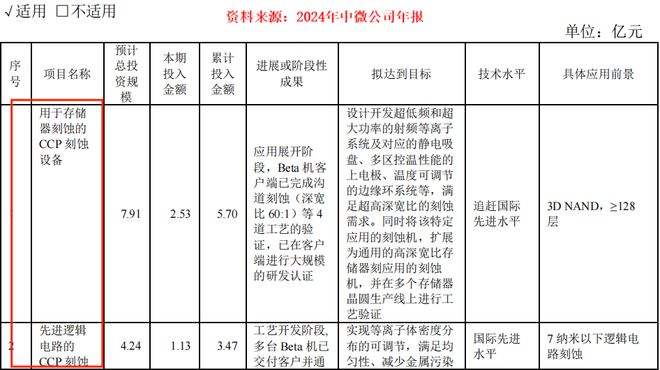

目前,中微在研设备涵盖6大类、20多款,其中包括用于存储器和先进逻辑的新一代CCP高能等离子体刻蚀设备、ICP低能等离子体刻蚀设备等。

而中微相对于部分同行,技术和经验积累更加丰富,尤其是在开发新产品时,仅需要开发约30%-40%特定的部分,其余约60%-70%是已经被模块化,达到成熟、可复用的状态。

因而,公司的研发转换率较高,新产品开发时间由过去3-5年缩短到最近的2年甚至更短的时间,量产时间也只需要半年到一年。

现阶段,公司等离子体刻蚀新产品都在客户的先进逻辑产线全面验证,且多款设备已经通过验证,这才有了2024年-2025年一季度持续上升的合同负债。

另外,中微公司还通过成立子公司等途径,拓展了量测检测设备。量测和检测设备是我国国产化率仍然很低的类别之一,2024年我国量测设备国产化率还不足10%。

中微这一举动,不仅增加收入来源,还助力公司向北方华创这种平台型厂商转型。

最后,总结一下。

中微公司董事长尹志尧表示到2035年,中微公司将在规模、产品竞争力和客户满意度上成为全球第一梯队的半导体设备公司。

其实不光中微,盛美上海、拓荆科技等也都在朝着这个方向努力。

而在背后提供支持的,是上游芯片制程的不断精进,是下游晶圆厂的持续扩产,更是我国半导体产业自主可控的决心。

以上仅作为上市公司分析使用,不构成具体投资建议。

相关文章

假券商员工、假APP、假公章......如何避开非法证券陷阱?

“对方发了工作证照片,还有公司LOGO的文件,说有内幕消息能赚30%,我怎么就信了呢?”北京的张先生最近追悔莫及,他向自称“某大型券商投资顾问”转了8万元“保证金”后,对方就再也联系不上了。 这是国...

泡泡玛特股价再创新高!潮玩相关企业注册量大增,多家上市公司入局

红星资本局6月3日消息,潮玩经济越发火热,在外国人排队抢购泡泡玛特玩具之时,又一家国内潮玩企业准备赴港上市。近日北京乐自天成文化发展股份有限公司(下称“乐自天成”)正式向港交所递交招股书,旗下拥有52...

“ICU”归来的小鹏,如何抗衡小米YU7?

汽车行业的淘汰赛越来越迅猛。 据行业大佬判断,未来国内存活的车企数量只会在个位数。无论是华为余承东说的“一只手”、小米雷军认为的“5-8家”,还是何小鹏说的“小于7家”,毫无疑问他们都希望自己能活下...

扎波罗热核电站:乌方无人机攻击6号机组电机房

扎波罗热核电站:乌方无人机攻击6号机组电机房 扎波罗热核电站:乌方无人机攻击6号机组电机房 当地时间5月30日,扎波罗热核电站主管部门通过社交媒体发布消息说,乌克兰一架无人机当天攻击了该核...

李玟去世后,这些“遗产”怎么办

“数字墓碑” 十多年前,微博上有一个著名的账号叫“走饭”。这位女孩生前患有抑郁症,微博是她抒发内心痛苦的“树洞”。在她离世后,这个账号并没有被注销,反而成了一个特殊的纪念地。每天都有大量网友涌入这里,...

“超级央行周”来了!外资:看好新兴市场投资机会,聚焦科技、资源品

10月的最后一周拉开帷幕。本周被称为“超级央行周”,多国央行将集中公布利率决议,其中,美联储的议息会议最受全球市场关注。 根据日程,美联储将于美东时间10月28日至29日召开会议,并在29日(北京时...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1