中国汽车的真正考验,才刚开始

咨询公司罗兰贝格与汽车之家连续三年发布《中国乘用车量价趋势与价格策略研究报告》。2025年上半年报告指出,面对降价促销政策而选择推迟购车的“观望者”比例,从2023年的28%大幅升至2025年上半年的45%。

报告分析认为,持续“价格战”使消费者对车企降价行为产生更高预期。尤其当前非刚需用户(重购/增购)比例持续上升,愈演愈烈的价格战未能刺激消费,反而延长了购车决策周期。

结果,众多消费者因未来车价不确定而产生“购买焦虑”——价格越降,越不敢买。2025年多数新上市或改款车型超半数未达销售目标,陷入“量价皆失”的双输困局。

想要打破这种局面,路线有很多,例如比较不现实的“行业主要从业者主动形成默契,不再高强度抢夺有限的蛋糕”、“目前已经落后的车企尽早退出竞争,主动落后淘汰落后产能”。

最可行也是最正向的,是——推动汽车的下一步技术和产品发展,用进步为消费者提供价值增量,引导他们消费。

2025年没能普及的智驾,是最大希望?

事实上,中国汽车行业在2025年也进行了诸多“推陈出新”的尝试,大致包含五个方向:大模型端到端城市NOA智驾;AI大模型座舱与全车智能;固态电池与新一代高能量电池;超充+换电补能新生态;中央计算与软件定义汽车。

然而,各方向进度不一、成熟度各异,产品层面的重要性和市场影响力也自然有别。

广汽固态电池中试产线 图自广汽

以“固态电池”为例,尽管概念热度不减,但技术的打磨、工业化量产尚需时日。近期,广汽宣布其全固态电池中试产线已建成投产。中试产线旨在验证工艺、优化参数、提升产品稳定性和质量,是从实验室研发迈向规模化量产的关键一步。

根据广汽最新规划,2026年才能实现小批量装车,真正的规模化量产和商业化预计要到2030年前后。对于2026年的中国市场而言,这一进度可谓“远水难解近渴”。

“中央计算与软件定义汽车”情况类似。作为电气化的重要方向,今年已有大量新平台车型将数十个ECU整合为少数域控制器或中央电脑。架构简化不仅带来成本优势,也使得“软件定义汽车”成为可能。例如,比亚迪“云辇”底盘可根据用户操作实时调整特性,提供超越传统的驾乘体验。

但对于绝大多数消费者来说,这些底层技术的理解并不容易,让市场中反而出现了“越坚持吹技术牛,销量越差的”现象。

超充和换电补能领域则是在2025年快速走完了整个迭代过程,800V-900V高压平台早在今年初已成为众多旗舰车型的标配。“兆瓦”、“1200V”、“10C电池”等配置已基本挖掘了充电技术的潜力。即便2026年车企继续投入,也难以催生显著新成果。

一套排除法运行下来,最终剩下的就是“智驾”与“座舱”两大方向。考虑到“智驾”还肩负着缓解驾驶员精力,激活更多座舱的应用场景和机会,2025年“中道崩殂”的智驾,在2026年大有再次成为关键突破口的势头。

智驾大模型的整体升级,的确再次带来了最终能力的飞跃 图自元戎

尤其是今年下半年以来,智驾行业不约而同地发起了全新一轮技术演进——将基于CNN和分段式结构的“端到端1.0”,逐步升级为了由大模型整体驱动“端到端2.0”。

在这一轮行业架构升级的推动下,多家智能驾驶企业的能力实现显著跃升。

广州线下测试中唯一一次接管:路口小电驴“鬼探头”

过收费站也非常流畅,可以自行识别ETC车道,完全不需要接管

以行业领先的解决方案提供商地平线为例,其基于高性能征程6P芯片开发的一段式端到端城区辅助驾驶系统HSD,于9月正式开放体验。在广州生物岛进行的近两小时实测中,仅因盲区两轮车“鬼探头”出现一次接管,表现令人瞩目。

上周,首款搭载地平线HSD系统及征程6P芯片的星途ET5正式上市,标志着目前行业领先的HSD方案进入大规模量产阶段。据地平线官方透露,已有10家车企品牌、超过20款车型确定合作。

除地平线外,其他供应商也进展迅速。元戎启行于8月发布的视觉-激光雷达融合感知大模型VLA,通过多模态特征对齐技术显著提升了复杂场景的识别精度与泛化能力,上周刚在长城魏牌蓝山等车型上实现了正式的量产推送。

卓驭基于高通8650的中等算力平台,也可以对穿行的电动车进行优秀的预判

对于路边园林施工也有良好的视觉识别,自动偏移规避

而卓驭科技推出的新一代端到端模型,不仅优化了感知决策一体化性能,更实现了在高通8650等中算力平台上的高效部署,在匝道汇入、无保护左转等典型场景中表现稳定,为成本敏感型车型提供了高性价比的智驾方案。

预计到2026年初,随着更多搭载新一代端到端架构的车型集中上市,智能驾驶的普适性与可靠性将迈上新台阶。

更自然的拟人化驾驶风格、更低的接管率,有望显著提升用户信任度,进而使高级别智能驾驶功能成为影响消费者购车决策与2026年市场竞争格局的核心变量和增量。

完成分化,行业健康前行的前提

过去十余年,“上项目、扩产能”几乎是地方与车企的共同本能。尽管整体销量见顶、增速放缓,全国新增产能仍不断上马。

汽车行业竞争长期以“规模”为核心逻辑。然而,中国新能源汽车产业链已相当完整,加之“后来者”频频“以价换量”,反而削弱了规模带来的绝对优势。

相比之下,扩张产能、堆砌新车型、争夺宣传声量,远比提升效率、整合供应链或推动企业合并重组更易见效、更显成效。于是,各方竞相以激进策略争夺日益萎缩的市场份额。谁若率先收缩或优化,反而会在短期内面临更差的业绩表现。

由此形成一种诡异局面:行业竞争已如此激烈,但全方位的“供过于求”问题仍未缓解。

在一个健康的产业生态中,产能过剩到一定程度后,必然会有部分企业倒闭、被收购或被整合,产能逐步出清。相比之下,欧美成熟汽车市场在面临产能过剩时,通常能在3到5年内完成这一过程。

然而,中国汽车行业经历了十多年的高速扩张后,真正彻底退出的整车品牌却寥寥无几。在整体供大于求的行业格局下,“关厂退场”并非“及时止损”,而是对既有投入的全盘否定。

最终形成了“看似谁都还活着,实际上谁都不好过”的僵局。

面对明年市场的销售压力,部分行业专家已提出新的政策建议,例如减免购车人员个税、优化低速电动车(俗称“老头乐”)驾照申领流程、对续航200公里以下的合规纯电动车免征购置税,以及鼓励结婚购车、生育购车等。

不论这些更复杂的建议能否落地,仅从当前行业现状来看,单靠政策很难支撑中国汽车市场的持续发展,一轮已经“拖延”了许久的“强弱分化”注定会在2026年开始发生:融资能力弱、技术储备不足、市场地位不稳、体系效率低下的企业,只能退出竞争。

这一轮洗牌,不仅考验企业的生存能力,更标志着中国汽车产业从“规模扩张”迈向“价值竞争”的关键转折。真正具备自主研发能力、品牌溢价优势与全球战略视野的企业,将在行业分化中赢得更大的发展空间。

唯有经历这场结构性调整的阵痛,中国汽车产业才能突破当前困局,逐步建立起真正成熟、具备国际竞争力的产业体系。

这场“分化”,不是终点,而是产业走向高质量发展的新起点。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4811722.html?f=wyxwapp

相关文章

特朗普48小时态度反转,市场重点押注这些板块!

国庆假期回来后的这几天,市场信心有点低迷。 原因大家都知道,就是中美10月底谈判前的互相出牌,我国似乎已经学会了美国的那一套施压套路。 这种手段,被金融界称之为“TACO”交易,即“Trump Al...

目标价1200元!外资态度大反转,寒武纪改变了什么?

大幅上调目标价至1223元/股!!“寒武纪大爆发”,让外资顶级投行连夜改报告! 什么是市“梦”率?第一次看到这个估值逻辑就是因为这家上市公司。 成立八年间亏损总额达到54.18亿!然而上市4年时间,...

AI制药再添重要合作!礼来“牵手”晶泰科技达成最高3.45亿美元协议

晶泰科技5日宣布,其全资子公司——以人工智能(AI)驱动的生物药研发创新者Ailux与全球顶尖药企礼来(Eli Lilly and Company)达成多靶点战略合作及平台授权协议,协议总价值最高可达...

成分股营收净利双增 工程机械指数如何跑出全球化“加速度”?

《金证研》 巽风/作者 中国工程机械工业协会数据显示,2026年1-2月,全国共销售挖掘机35,934台,同比增长13.1%。其中,出口20,456台(含电动挖掘机27台),同比增长38.8%。202...

贷款增速低于社融增速,什么信号?

新媒体运营 | 张舒惠 12月12日,中国人民银行公布《2025年11月金融统计数据报告》,政府债券快发多发对贷款的替代效应继续显现。 具体来看,2025年11月末社会融资规模存量为440.07万亿元...

“躺赚”的企查查,是个苦生意?

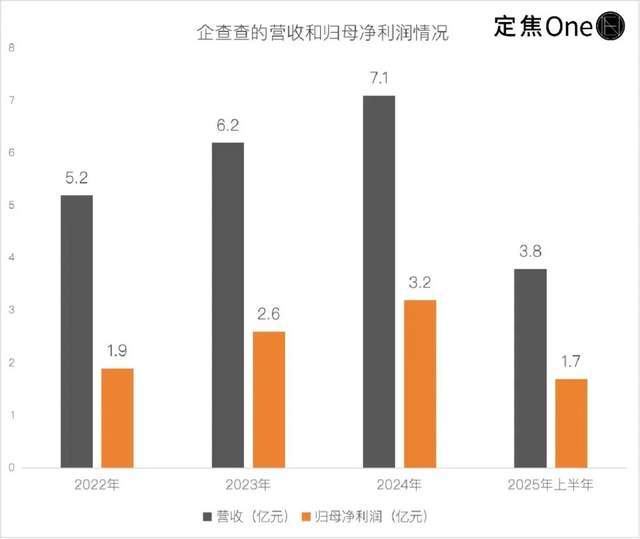

商业查询领域的第二大玩家企查查,正式冲击A股上市。 10月10日,上交所官网显示,企查查主板IPO获得受理,公司拟募资15亿元。 从账面上看,这门生意相当赚钱。2024年,企查查营收7.1亿元,归属于...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1