赵伟:利润走低的“三重拖累”

赵伟、屠强、耿佩璇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

事件:11月27日统计局公布10月工企效益数据,工企营收累计同比1.8%、前值2.4%;利润累计同比1.9%、前值3.2%。10月末,产成品存货同比3.7%、前值2.8%。

核心观点:高基数下,其他损益与费用压力拖累利润率大幅走弱,营业收入也有较大回落。

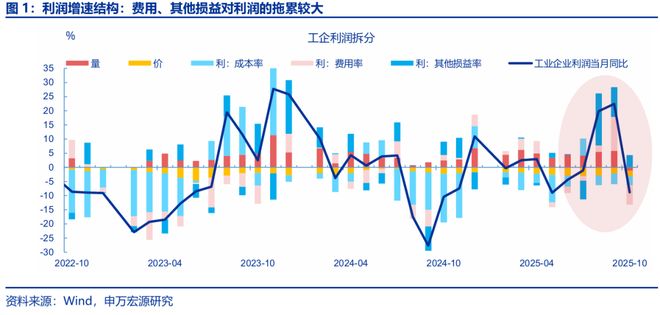

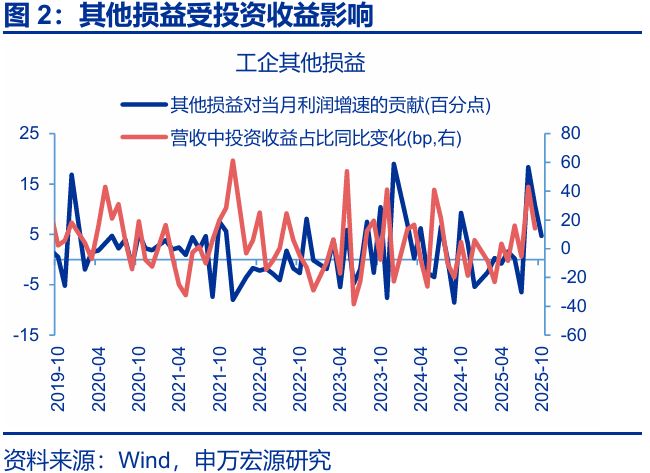

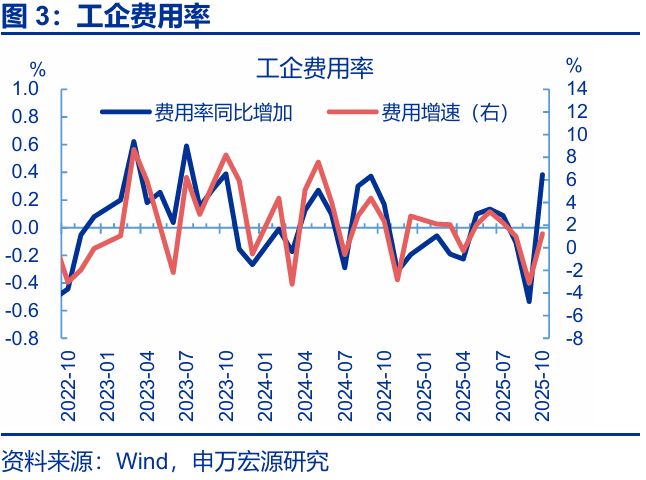

总体:10月利润同比大幅回落,主因基数明显抬升、利润率走弱、营收下行的“三重拖累”。基数走高下,10月工业企业利润当月同比回落31.3pct至-8.8%。本月利润环比仅-15.2%、也明显弱于往年同期(-3.8%)。从影响因素看,利润率同比走弱更多是费用率、其他损益项等短期指标对利润同比的拉动明显回落,分别较前月下行18.8、6.2pct至-6.8%、4.3%。营收方面,营收增速有所回落,对利润同比的拉动回落6.8pct至-3.1%

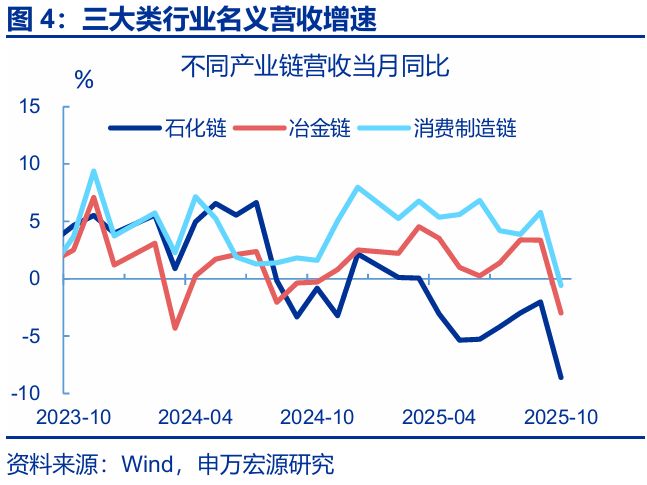

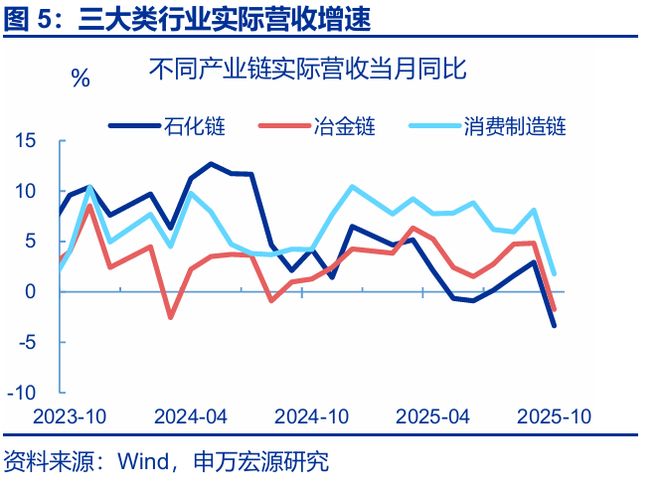

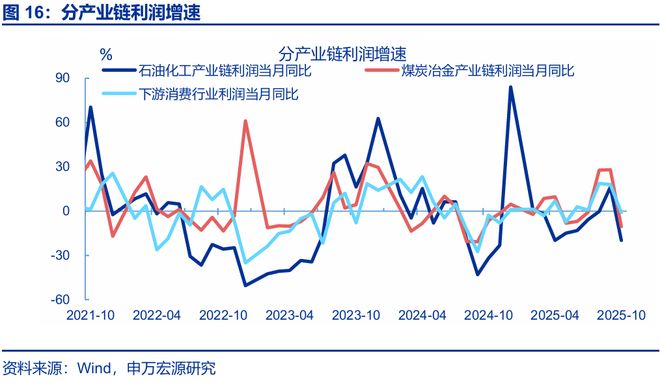

营收:10月工企营收走弱,结构上三大产业链营收均有较大回落。10月,剔除价格后的实际营收增速下行幅度更大,当月同比回落6.8pct至-1.4%,对利润同比的拉动回落7.1pct至-1.2%。分产业链看,石化链、冶金链、消费链实际营收均有回落,当月同比分别较前月下行6.3、6.6、6.3pct至-3.4%、-1.7%、1.8%。

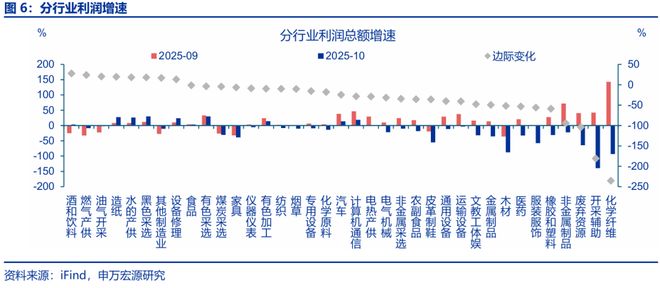

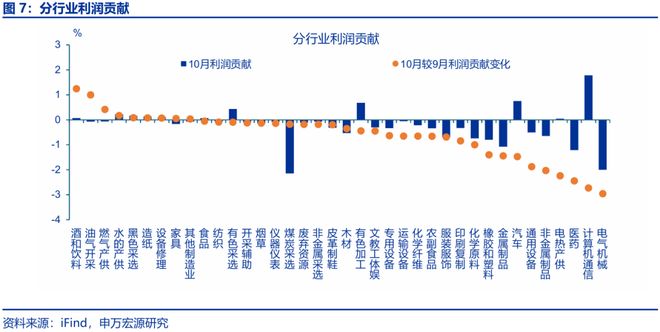

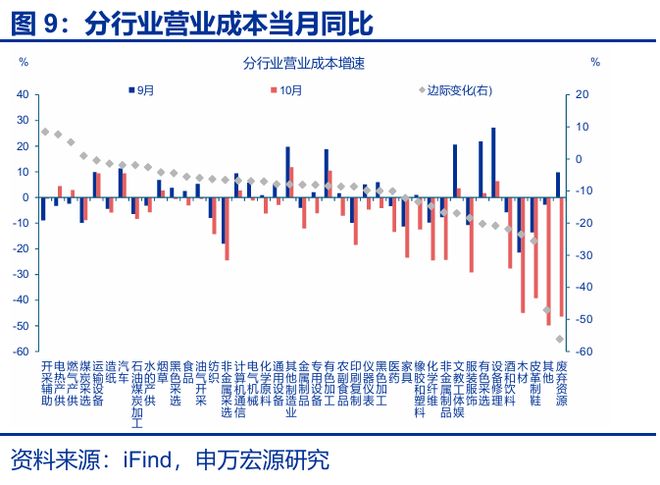

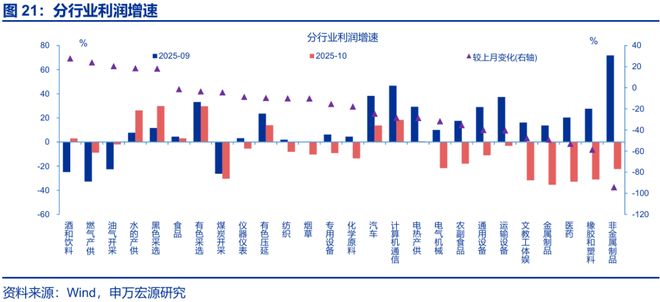

行业:利润回落幅度较大的行业,或也更多受营收下行的影响。10月,投资走弱下,非金属制品、橡胶塑料、通用设备等行业利润增速回落幅度较大,对整体利润的拉动分别下行2、1.4、1.9pct至-0.6%、-0.5%、-0.8%。电气机械、计算机通信、汽车利润也有较大回落,对整体利润的拉动分别回落3、2.7、1.5pct。从影响因素看,上述行业营业收入有较大回落,如非金属制品、橡胶塑料、电气机械营业收入同比分别回落19.7、14.2、9.5pct。

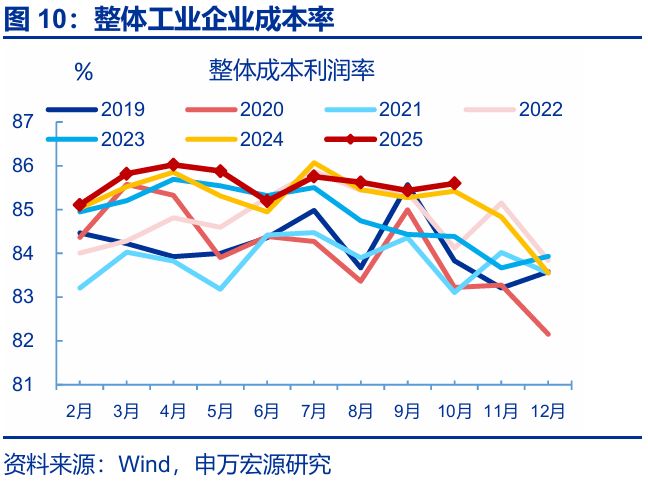

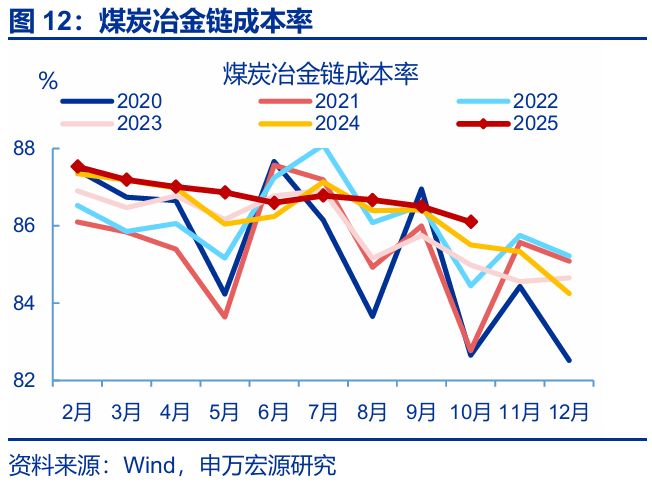

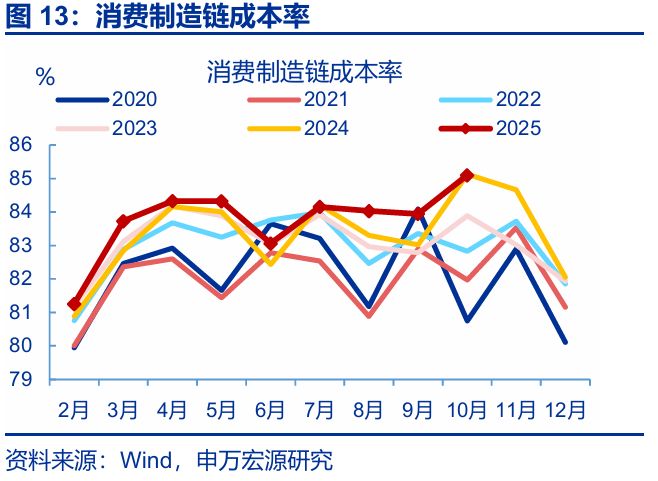

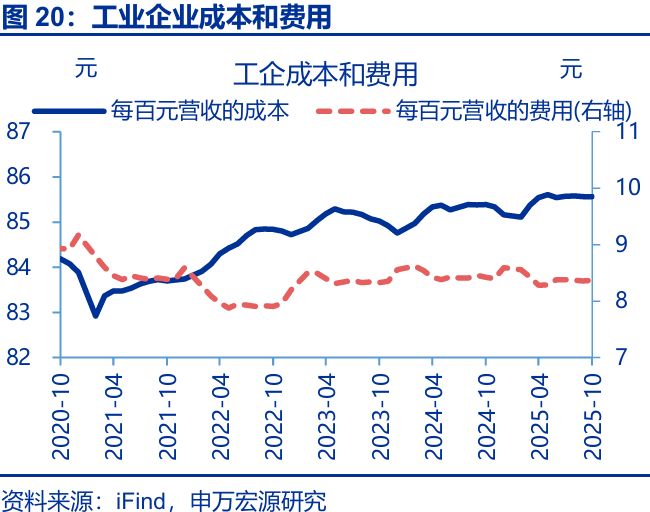

成本:10月工业企业成本压力仍在增加,冶金链、消费链的成本率均在历史高位,显示出反内卷的政策效果仍有待显现。10月,工业企业成本率为85.6%、处于近年同期的相对高位,成本对利润同比的拉动仍维持在负区间(-3.2%)。拆分结构看,冶金链、消费链成本率分别为86.1%、85.1%,分别高于去年同期0.6%、持平去年同期。相对来看,石化链成本率延续回落态势(85.3%),可能与近月油价走低向成本端的传导有关。

展望后续:“反内卷”政策加码,产能利用率偏低问题已有改善;但工企成本压力仍较大,后续可进一步跟踪政策效果。本轮工企盈利压力加大主因下游内卷式投资,导致刚性成本压力上升。反内卷政策推进以来,中上游部分工业品供给回落;但10月工企成本压力仍在历史高位,政策效果有待进一步体现。往后看,重点行业强调在推进“反内卷”工作;同时企业加快清偿款项约束投资上行,后续成本压力有望逐步缓解,带动企业盈利修复。

常规跟踪:工企利润大幅回落,利润率明显走低。

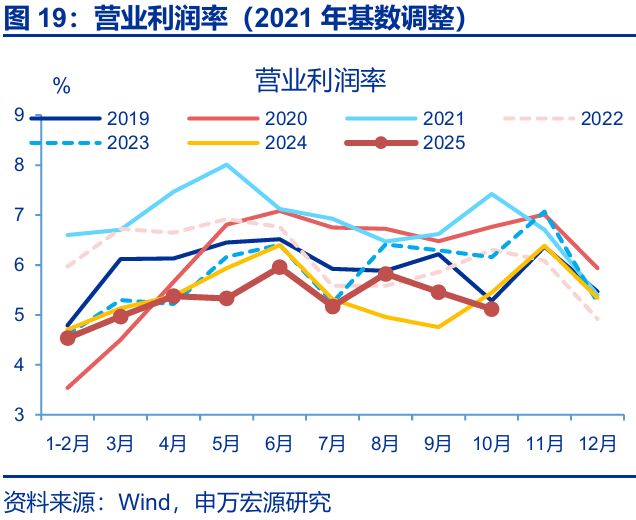

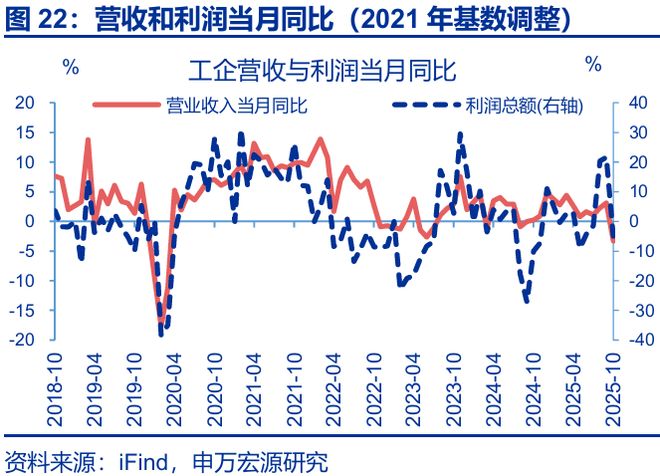

利润:工企利润大幅回落,主因营业利润率走低。10月,工业企业利润当月同比下行27.1pct至-5.5%。其中,营业利润率当月同比较上月回落20.9pct至-6.1%。量价表现分化,工业增加值当月同比较上月回落1.6pct至4.9%,PPI当月同比较上月回升0.2pct至-2.1%。

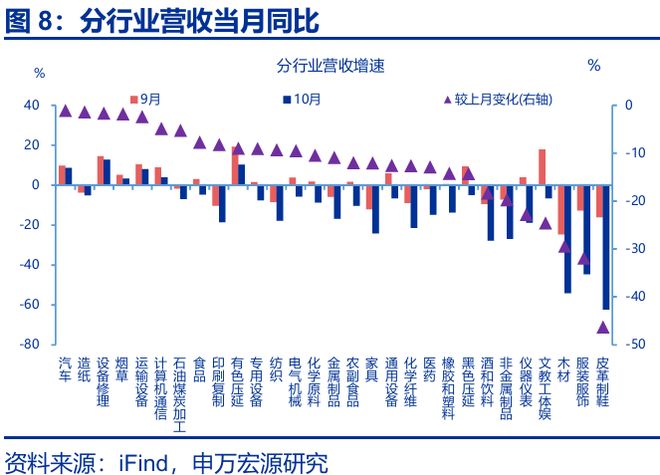

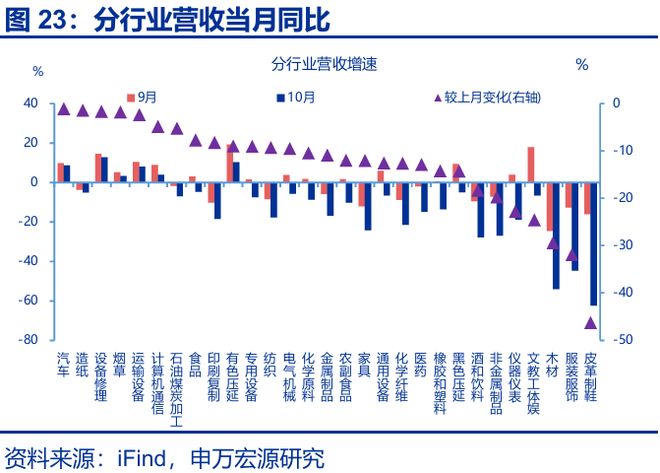

营收:工企营收增速有所下降,汽车、造纸、设备修理行业营收降幅较小。10月,工企营业收入累计同比较9月下行0.6pct至1.8%。分行业看,汽车、设备修理行业营收降幅小。

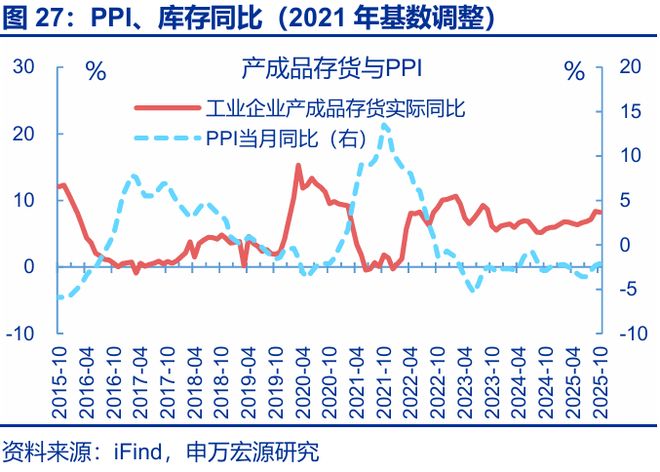

库存:实际库存增速基本持平前月,其中中下游库存保持相对稳定。10月,工企名义库存有所回升,同比较上月+0.9pct至3.7%;剔除价格因素后,实际库存当月同比持平在8.2%。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

报告正文

事件:11月27日统计局公布10月工企效益数据,工企营收累计同比1.8%、前值2.4%;利润累计同比1.9%、前值3.2%。10月末,产成品存货同比3.7%、前值2.8%。

1.核心观点:利润走低的“三重拖累”

总体:10月利润同比大幅回落,主因基数明显抬升、利润率走弱、营收下行的“三重拖累”。基数走高下,10月工业企业利润当月同比回落31.3pct至-8.8%。两年复合来看,10月利润当月同比回落3.8pct至-9.6%;同时本月利润环比仅-15.2%、也明显弱于往年同期(-3.8%)。从影响因素看,利润率同比走弱更多是费用率、其他损益项(投资收益、营业税金及附加等杂项支出)等短期指标对利润同比的拉动明显回落,分别较前月下行18.8、6.2pct至-6.8%、4.3%。营收方面,营收增速有所回落,对利润同比的拉动回落6.8pct至-3.1%。

营收:10月工企营收走弱,结构上三大产业链营收均有较大回落。10月,剔除价格后的实际营收增速下行幅度更大,当月同比回落6.8pct至-1.4%,对利润同比的拉动回落7.1pct至-1.2%。分产业链看,石化链、冶金链、消费链实际营收均有回落,当月同比分别较前月下行6.3、6.6、6.3pct至-3.4%、-1.7%、1.8%。

行业:利润回落幅度较大的行业,或也更多受营收下行的影响。10月,投资走弱下,非金属制品、橡胶塑料、通用设备等行业利润增速回落幅度较大,对整体利润的拉动分别回落2、1.4、1.9pct至-0.6%、-0.5%、-0.8%。电气机械、计算机通信、汽车利润也有较大回落,对整体利润的拉动分别回落3、2.7、1.5pct至-2%、1.8%、0.8%。从影响因素看,上述行业营业收入有较大回落,譬如非金属制品、橡胶塑料、电气机械营业收入同比分别回落19.7、14.2、9.5pct至-26.9%、-13.6%、-5.6%。

成本:10月工业企业成本压力仍较大,冶金链、消费链的成本率均在历史高位,显示出反内卷的政策效果仍有待显现。10月,工业企业成本率为85.6%、处于近年同期的相对高位,成本对利润同比的拉动仍维持在负区间(-3.2%)。拆分结构看,冶金链、消费链成本率分别为86.1%、85.1%,分别高于去年同期0.6%、持平去年同期。细分行业看,农副食品、酒和饮料、食品等行业成本率上行幅度较大,环比分别为46bp、31.7bp、17.5bp。相对来看,石化链成本率延续回落态势(85.3%),可能与近月油价走低向成本端的传导有关。

应收:工企应收账款增速回落、回款周期边际改善,反映清偿欠款政策在企业加速推进。本轮化债除聚焦地方政府外,也要求企业加快清缴欠款。从绝对规模看,5月以来,工企应收账款增速持续回落,10月同比降至5.1%、或显示工业企业仍在加快清缴欠款;与此同时,应收账款周转率持平前月(5.3次),同比较前月降幅明显收窄,反映企业的回款周期已在边际好转。

展望后续:“反内卷”政策加码,产能利用率偏低问题已有改善;但工企成本压力仍较大,后续可进一步跟踪政策效果。不同于供给侧改革,本轮工企盈利压力加大主因下游内卷式投资,导致刚性成本压力上升。反内卷政策推进以来,产能利用率偏低问题出现改善迹象,中上游部分工业品供给回落;但10月工企成本压力仍在历史高位,政策效果有待进一步体现。往后看,建材、钢铁、轻工业、电子信息制造等行业新一轮稳增长政策陆续出台;重点行业如光伏行业协会也强调在推进行业自律和“反内卷”工作;同时企业加快清偿款项约束投资上行,后续成本压力有望逐步缓解。但需关注上游价格“超涨”对企业盈利的负面效果,因为下游将同时面临刚性成本、弹性成本的双重压力。(详见《“反内卷”:市场可能误解了什么?》)

2.常规跟踪:工企利润大幅回落,利润率明显走低

利润:工企利润大幅回落,主因营业利润率走低。10月,工业企业利润当月同比下行27.1pct至-5.5%。分解来看,营业利润率当月同比较上月回落20.9pct至-6.1%。量价表现分化,工业增加值当月同比较上月回落1.6pct至4.9%,PPI当月同比较上月回升0.2pct至-2.1%。

结构上,化学纤维、非金属制品、橡胶塑料等行业利润回落幅度较大。10月,化学纤维、非金属制品、橡胶塑料行业利润回落幅度大,同比分别较前月下行235.3、94.1、56.6pct至-92.8%、-94.1%、-58.6%。酒和饮料、燃气产供、油气开采行业利润回升幅度最大,同比分别较前月上行27.8、24.0、20.5pct至3.0%、-8.7%、-2%。

营收:工企营收增速有所下降,汽车、造纸、设备修理行业营收降幅较小。10月,工企营业收入当月同比较前月下降6.5pct至-3.3%;累计同比较9月下行0.6pct至1.8%。分行业看,汽车、造纸、设备修理行业营收降幅较小,当月同比较上月分别-1.1pct、-1.4pct、-1.7pct至8.8%、-5.1%、12.8%。

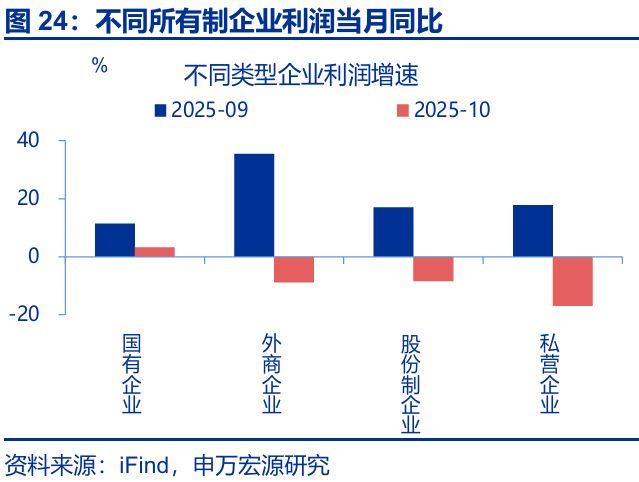

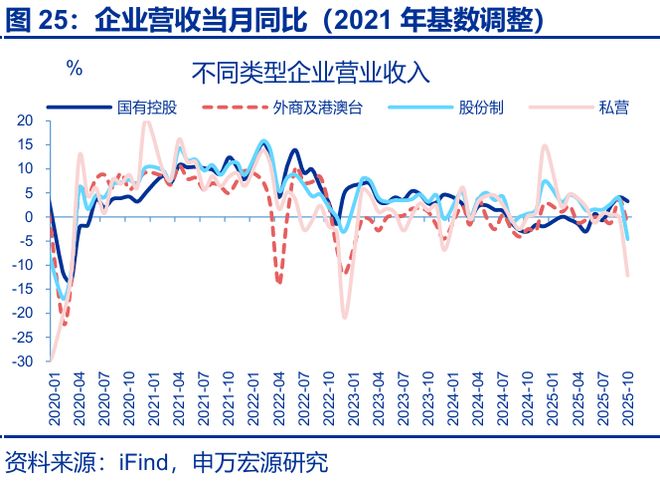

分所有制看,外商企业利润回落幅度较大。10月,外商企业的利润增速回落较大,当月同比较前月-44.4pct至-8.9%。私营企业利润也有所下降,当月同比较前月-34.9pct至-17%。营收层面私营、股份制、外商及港澳台企业下降较大,当月同比分别较上月-12.1、-8.4、-5.2pct至-12.2%、-4.6%、-1.5%。

库存:实际库存增速基本持平前月,其中中下游库存保持相对稳定。10月,工企名义库存有所回升,同比较上月+0.9pct至3.7%;剔除价格因素后,实际库存当月同比持平在8.2%。结构上(截止9月),上游库存有较大回落(-7.2pct至7.8%),中游、下游库存保持相对稳定(分别-0.2pct至5.1%、+0.9pct至5.1%)。

风险提示

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。

相关文章

从农村少年到广东省劳动模范:“金广”船长刘正谦的30年逐浪传奇

“没有克服不了的困难,只要肯下功夫,办法总会有的。”对于从业30多年、始终与船为伴的广东省劳动模范、“金广”船长刘正谦来说,广阔无垠的大海蕴藏着无限可能,每天都有新的机遇和挑战,他要做的就是时刻准备全...

世界黄金协会:5月金价有所回落 中国央行购金力度进一步加大

世界黄金协会:5月金价有所回落 中国央行购金力度进一步加大 世界黄金协会:5月金价有所回落 中国央行购金力度进一步加大 6月16日,世界黄金协会发文称,在能源市场不确定性维持高位的背景下,...

广汽自主板块改革再落一子,传祺BU正式成立

广汽集团持续推进“番禺行动”改革,自主板块组织变革再落重要一子。继昊铂埃安BU(Business Unit)组建后,2026年1月16日,传祺BU正式成立。这是广汽集团深化自主品牌体制机制改革、推动“...

重磅!2026节点增长大会年度榜单评选正式启动

当AI技术浪潮席卷而来,产业与技术又该如何深度融合?当竞争日益加剧,中国品牌的确定性增长在何方? 为了寻找这些问题的答案,也为了向在变革浪潮中不断前行的探索者致敬,2026节点增长大会正式启动「20...

镁信健康IPO:企业长期韧性与可持续性的必答题

港股市场创新药板块迎来中期业绩密集披露期。龙头企业恒瑞医药上半年实现营业收入157.61亿元,同比增长15.88%,净利润及经营性现金流净额均创往年同期新高。 这一表现并非个例,港股创新药板块多家企业...

AI放贷,估值25亿

以前创投圈有句名言,叫VC/PE的尽头是放贷。这背后的逻辑非常朴素:无论任何产业都需要金融支持,而贷款是最直接、最明码标价的金融工具;与此同时,贷款又是金融服务中最依赖人力、最陈旧、最碎片化的领域之一...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1