章俊:日内瓦联合声明,怎么看?

章俊 系中国银河证券董事总经理、首席经济学家兼研究院院长、中国首席经济学家论坛理事

核心观点:

事件:5月12日《中美日内瓦经贸会谈联合声明》发布,中美贸易谈判取得阶段性成果。

一、贸易谈判取得阶段性成果。其一,美国对中国加征“对等关税”34%的部分,在90天内按照10%征收,相当于与其他国家保持一致。中国对美国对等反制的34%关税在初始的90天同样按照10%征收。其二,双方后续“报复性”增加的合计91%关税取消。其三,所谓“芬太尼问题”导致的20%关税在本次声明未明确提及。简言之,这次声明发布会后的90天内,中美双方降低的关税幅度均为115%。

二、中美回到正常经贸谈判轨道。结合声明,我们认为目前中美贸易谈判呈现了以下特点:第一,美国对至少10%的对等关税有一定执念,美英谈判结果同样如此。第二,中国不认可美国按照贸易逆差占比简单测算而进行滥施关税的行为,但中国愿意在平等互惠的基础上进行谈判。第三,中美谈判团队在两天内取得重大谈判成果,证明双方在经济全球化方面仍有较多互利共赢的空间。第四,声明中提到,双方同意建立经贸磋商机制,就双方在经贸领域的各自关切保持沟通,后续仍可能会有更多谈判成果。

三、我国出口有望保持较高速增长。根据对上一轮加征关税的测算,我国对美出口增速的关税弹性约为-0.82,按照美国目前对我们加征的税率30%来测算,意味着中国对美国出口增速将下降约25个百分点,考虑到2024年美国占我国出口份额为14.7%,则对我国出口(年化)增长的拖累约为3.6个百分点。2024年我国出口增速为5.9%,2025年前4个月我国出口累计增速为6.4%,外贸市场体现了较强韧性,中美贸易谈判的阶段性成果也能在一定程度上缓解今年全球贸易的不确定性,我们预计2025年中国出口仍将保持较高速增长。GDP方面,根据我们测算,出口对GDP的总影响效应弹性系数为0.19,按照今年出口受到3个季度的影响进行测算,美国加征30%关税对2025年GDP的拖累约为0.5个百分点。

四、中国政策应对:加紧落实存量,增量短期关注政策性金融工具。针对外部环境变化,我们认为4月政治局会议主要提出了三个方向的应对思路:一是强化底线思维,稳就业、稳企业、稳市场、稳预期,其中稳就业为四稳之首;二是加紧已有政策落实,加快政府债券发行使用,加速实物工作量形成的同时为后续储备工具腾挪空间;三是加大力度支持重点领域,尤其是科技和消费。鉴于中美谈判取得阶段性成果,贸易摩擦对于GDP的冲击显著减弱,短期内,新的增量财政政策或处于“相机抉择”状态。政策性金融工具亦或是有效对冲手段(4月政治局会议及5月7日三部委会议均有所提及)。与增发政府债相比,政策性金融工具由央行提供流动性,不需要全国人大审批、不计入政府债务率,操作使用上更灵活。而在用途上,我们倾向于认为用作城中村、城市更新以及部分基建投资的项目资本金。

年内触发财政加码的主要因素仍是就业。从疫后历次增量财政政策或准财政政策出台的时间节点来看,基本上均是调查失业率抬升区间。此时,政策加码方向主要是基建和地产,“以工代赈”解决短期就业压力。目前来看,自去年年底以来调查失业率持续抬升,至今年3月份在政府债前置发行、基建投资增速回升的基础上失业率出现小幅回落。后续增量政策出台,仍需观察当前就业缓和的持续性,关税谈判的反复性,且让子弹再飞一会。

五、对美国经济与资产的影响:我们估算,静态情况下美国综合关税税率将从28%降至16.7%。考虑到特朗普政府目前在贸易谈判中均未取消10%的新增基础关税税率,可以推断其综合关税税率将维持在15%~20%之间,包括2.4%的原始税率、10%的对等关税、个别行业25%的关税以及部分国家的更高关税。通胀方面,维持2025全年CPI同比增速均值位于3.0%-3.5%之间的判断。劳动市场与经济增长方面,我们维持失业率在下半年可能抬升至4.5%-5.0%的范围并促使美联储进一步降息,而对GDP的增长的负面冲击从4月初对等关税落地时-1.6个百分点的拖累上调至1个百分点左右,预期2025年美国实际增速将恢复至1%上方。对于观测硬数据的美联储来说,中美关税的边际缓和可能导致经济硬数据出现下行的时点小幅延后,这也意味着7月出现首次降息概率进一步下行。我们认为自九月开始有望降息2-3次。

美国经济在关税下目前面临两种潜在路径:(1)关税带来的价格上升顺利向消费者传导,企业盈利收缩不明显;(2)消费者的实际消费能力下降,企业负担更多关税比例并侵蚀利润增速。目前来看,我们倾向于第二种情况的发生。权益资产方面,中美贸易谈判的超预期进展无疑利于权益资产短期进一步反弹,但在乐观情绪过后,美国企业的二、三季度利润增速可能依然因关税冲击出现下滑,因此这种反弹并不意味着权益资产重回顺利上行的路线,反转可能需要等到四季度降息落地以及特朗普政府的进一步减税开始执行。债市方面,关税进展并不明显加强美联储的降息预期,长端美债收益率出现回升,我们认为长端美债收益率在财政赤字难以明显压缩、降息预期可能延后等因素下短期在4.1%-4.6%的范围内震荡,但下半年依然有中枢降至4%下方的可能。美元指数方面,在美国经济放缓且最终仍需进行降息的情况下,其短期的反弹可持续性同样不高,预计美元年内的中枢仍会稳定在100下方。

六、对中国市场的影响:

权益:中美贸易谈判出现实质性进展将显著提升市场对中国资产的风险偏好,关税的大幅下调也对中国经济基本面也形成实际利好,但30%关税加征的影响仍然不容忽视,且短期内增量财政政策预期有所下降。整体而言,我们维持对于中国权益市场抱有乐观态度的观点,前期受贸易摩擦调整较多的板块会出现一定反弹,年内科技+红利的策略仍是主线。

固收:国债收益率曲线将走向陡峭,短端伴随央行的货币宽松更顺畅的下行,长端将面临调整压力,但调整幅度有限,债市出现年度级别调整的概率仍然较低。外部的不确定性的降低将冲淡固收市场的避险功能,股市预计保持较高活跃度,长端面临调整压力。中国货币政策已进入实质性宽松将有助于带动短端收益率下行。但是基准假设下2025年中国经济仍然呈现温和复苏,通胀上行压力有限,债市出现年度级别调整的概率仍然较低。

汇率:人民币汇率指数将显著走强,美元兑人民币汇率的波动中枢将从7.3移至7.2。中美贸易谈判出现实质性进展,中美宏观经济的不确定性都显著降低。人民币汇率将出现结构性的分化,对欧元、日元的涨幅将会更加显著。同时,我们认为如果美元兑人民币突破7.2的关口,市场将出现较为强烈的升值预期,外汇供求关系可能出现反转并带动美元兑人民币短时有升破7.1的可能,但是中枢稳定在7.1可能需要更多支撑。中国财政政策的进一步加码或下一阶段的中美贸易谈判释放更为积极的信号都将助力美元兑人民币汇率的波动中枢将从7.2移至7.1。

风险提示: 1. 关税谈判不及预期的风险; 2. 国内经济复苏不及预期的风险; 3. 海外财政政策意外紧缩及经济衰退的风险; 4. 美国经济衰退的风险; 5. 全球贸易战加剧导致世界经济下行的风险

相关文章

美联储9月降息在即,会助力A股冲上4000点吗?

美联储降息与否,全球都在看美联储鲍威尔的脸色。随着9月份临近,鲍威尔却超预期转“鸽”,美联储9月份降息的概率进一步增加。 去年9月中下旬,美联储宣布了50个基点的降息力度,并且开启了短暂的降息周期。...

A股继续走牛有底气

A股终于迎来了开年第一跌,终结沪指14连阳走势。 1月8日,沪指收跌-0.07%,深指收跌-0.51%,创指小跌-0.82%;成交量28.262亿元,相比上一个交易日缩量553亿元,资金净流出710亿...

9月创业板指大涨12%,A股节后如何走?

9月A股宣告收官,市场整体呈现高位震荡走势,三大指数月线均收涨,其中创业板指本月累计涨超12%创三年多新高,科创50指数涨超11%创近四年新高。 大部分券商认为,结合日历效应来看,节后伴随着政策面、基...

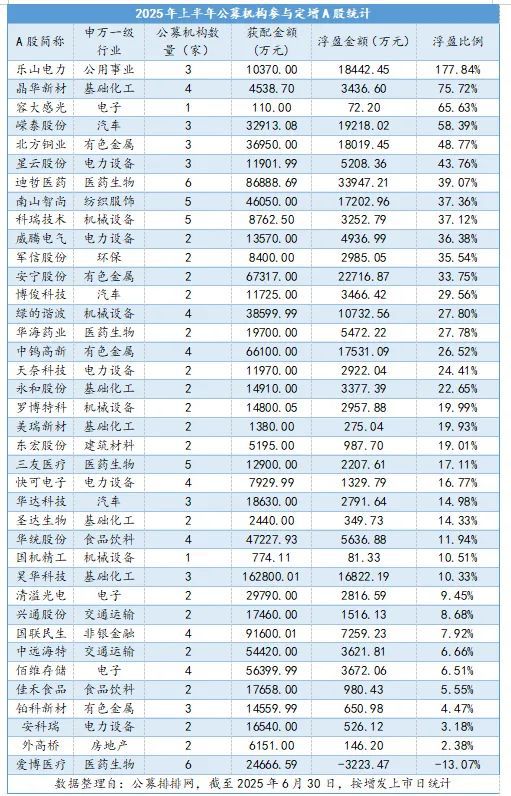

最高浮盈177%!上半年公募豪掷109亿参与定增

公募深度布局定增市场。 公募排排网数据显示,截至6月30日,上半年共有23家公募机构参与到38家A股公司定增,合计获配金额达109.41亿元,按当日收盘价统计,当前浮盈金额达24.43亿元,浮盈比例达...

当前与4月份的几点对比

10月10日美股因特朗普对华关税升级而大跌,结合周五白天A股和港股同样大幅回调,似乎4月对等关税后的波动“昨日重现”。 4月2日对等关税后,VIX指数飙升至60,当前是21.7。标普500当时跌至12...

刚刚,集体爆发!海外,传来重磅利好!

存储芯片飞了! 9月30日早盘,A股存储芯片板块持续冲高,江波龙涨超18%,聚辰股份、佰维存储均涨超10%,德明利、诚邦股份等多股涨停,兆易创新、香农芯创、恒烁股份、北京君正等个股跟涨。 与此同时,...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1