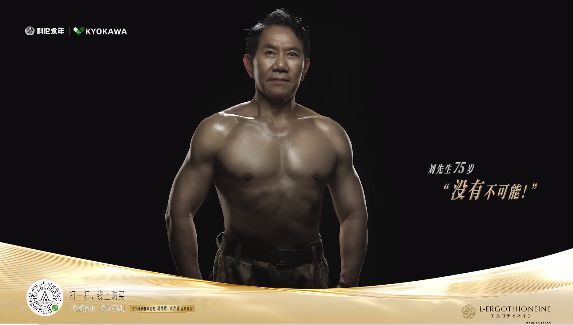

掌管1500亿市值的75岁药圈大佬,把自己练成了“彭于晏”

只有以抗生素业务为主的川宁生物市盈率长期在20倍以下,当年从输液进军抗生素的“川宁之战”,被刘革新称之为创业生涯中最大挑战,是“科伦最具英雄主义色彩,创业难度和力度最大的壮举之一”,他曾用“四战之地、兵凶战危”形容当时处境。

上述药代私下跟同行聚会,聊到刘革新,有人提到川宁生物做不好,会是他一生的“遗憾”。合成生物学给抗生素行业带来了机会,原本已被归类为“夕阳产业”的发酵厂,甚至不需要改装就可以用于合成生物,而像蔚蓝生物这样的合成生物赛道明星公司,市盈率峰值曾突破80倍。

“老刘最在意战略,应该是早就做决定了,这是唯一的路,川宁不能只做大宗产品,也要去试着做创新产品。”上述药代称。不过跟外界预期的不同,科伦做消费端产品或许只是为了“露肌肉”,最终还是会主销原料。

刘革新之子刘思川在2015年就接任了公司总经理,走上前台。过去三年,除了在创新药业务上有若干动作之外,整个科伦战略架构比较稳定。刘革新此时高调“回归”,可见此战役在他心中的战略价值。

在外界看来:他是个文艺青年,喜诗词、摄影、歌曲,即便在投资者交流会这样的场合,也时常用一句诗来回答问题;他在行业和股民中有不少粉丝,在他身上,有极强的“浪漫主义色彩”;他很自信,在战略层面有时跟管理层“背道而驰”,但屡打胜仗,也就有了些许“我行我素”的个人风格。

《中国企业家》就“第四次创业”的规划约访刘革新,截至发稿并未收到回复。

不是机会的机会

刘革新是湖北黄陂人,年少成名,1992年,快速从国营药厂下海,进入中美合资的四川奇力制药担任总经理。1996年,凑了100万元,在四川新都改造了一个胶囊厂,由此创办了科伦的前身——四川科伦大药厂。

进入输液赛道,因一个“不是机会的机会”。他发现很多医院急需100毫升的儿童输液产品,但机会窗口只有3个月,必须要完成工厂的GMP(药品生产质量管理规范)改造,才赶得上这波机会。

他把自己“监禁”了100天,成功“出关”之后已是蓬头乱发、形销骨立。此后他经常提到这一段经历,还戏称自己为“五当弟子”,创造了“当年策划、当年投资、当年建设、当年生产、当年盈利”的“五当奇迹”。

很快,他就迎来了人生的拐点——2000年。此后五年时间,他“吃”掉一个个对手,拿到近半市场。有媒体报道,战争期间几乎每天都有企业宣布要在3个月内消灭这个“问题儿童”。以至于行业在很长一段时间都有一个热议话题:如此迅速地完成了产业集中,究竟是行业属性所致,还是科伦的出现?

科伦的风格让所有行业“老大哥”不适。

2000年,输液行业面临空前变革——政府推行GMP认证,一大批未达标的输液生产企业要在时限内停产关闭。一时间供应链绷紧,出现巨大缺口。

刘革新又一次极限操作,同时推动了“新1号工程”和“闪电行动”两个计划。前者是在成都新都区斥资扩建科伦大药厂,后者是在3个月内一口气兼并了省内外3家输液生产企业。两个计划的落地,让科伦的产能从年产8000万瓶跃升到2亿多瓶,瞬间进入了第一阵营。

他自己曾回忆,“那一年所有的并购行为,我都称之为先开枪,后瞄准。”刘革新很坚持,如果再开会去讨论可行性,就会错过机会。

它的主要对手双鹤药业过于强大,是1997年就完成了上市的国有企业。它一年时间就建了7个生产基地,也是跨越式增长,2001年产销量近4亿瓶,市场占有率近13%,稳居全国第一。市场一片向好,当时双鹤药业提出的目标是在2005年前实现50%的市场占有率。

输液行业因单价低、毛利低,区域属性明显,物流成本占比很高,此前头部企业运行模式是“辐射状”,竞争力会随着放射半径的增加而降低。

科伦则是网状发展,一开始就跨区域运营,四处布点。随着供给逐渐过剩,刘革新频繁发起并购。从2003年到2009年间,科伦并购了超过十家公司,且它只买小公司,盈利规模超过100万元的都屈指可数。这让科伦实现了全国覆盖,也彻底打乱了行业节奏。

来源:视觉中国

2004年,行业的一个大事件本来足够“终结”科伦——华源集团控股北京医药集团,成为当时中国医药行业最大并购案,重要的是,华源集团旗下华源长富和北药旗下双鹤药业两大行业巨头强强联合。

但隔年,华源集团突遭债务危机,轰然坍塌,科伦死里逃生,再无敌手。此后通过几次交易,完成对行业第三石家庄四药的收购后,提升了在京、津、冀等短板市场的实力,行业格局因此完全确定。

刘革新事后复盘,常用“大争之世”形容那场仗。所谓“大争”,就是“争得全面,争得彻底,争得漫长,争得残酷无情”。

“消灭和淘汰一部分落后和过剩的生产力,这个目标比单纯地占领一个高端市场不知要艰难多少倍,市场压力仍然大于管理压力,这是最残酷的事实。如果不淘汰那一部分落后和过剩生产力,我们一切暂时的成就都只能是昙花一现,不能达成最终的战略目标和战略诉求。”刘革新说。

抗生素“撞墙”

刘革新曾对外解释过他选择进入抗生素赛道的原因:在医药产业中,能够称之为“快速消费品”的只有两个品类,一个是输液,另一个便是抗生素。

但如果整个行业产能明显过剩,以及所有从业者都认为“限抗令”会越来越严,刘革新还要花数十亿元入局,就很容易被当成一个“疯子”。

2011年2月,原卫生部宣布将在全国开展“抗菌药物应用专项治理行动”,明确提出要解决“不合理利用”的问题。3月,科伦就发布公告称,拟斥资40亿元在新疆伊犁新建抗生素中间体生产基地。

这引得一堆投资机构、散户参加了之后举行的股东大会。会上,刘革新信心百倍:“未来公司抗生素业务的增长幅度,一定会超过现在主营业务大输液板块。”随即,一期项目开工建设。但没过多久,《抗菌药物临床应用管理办法》便发布了。

刘革新其实没“拍脑袋”,在他看来,抗生素产能过剩只是表面现象,实际问题是产品结构和发展方式的扭曲,前十大产品中只有几种处于市场饱和状态,其余长期供不应求。而且产能很分散,一大批竞争力不足的企业并不会在技术和环境上投入资金。

川宁生物只做“中间体”,即给抗生素厂商提供原料,以科伦的实力,有很大概率能形成规模优势,复制“输液奇迹”。

他还反常规地把厂址定在了新疆,而不是产业转移重要的“迁入地”内蒙古。他称新疆“资源禀赋得天独厚”,而内蒙古缺水,也缺玉米、大豆等重要原料,即便盛产煤,自建电厂也极其复杂。

科伦内部算的账是,当项目满产时,每年的能源成本低近4亿元,原料价格也会低约2亿元。2007年,刘革新就派出了6个调研小组,在全国考察,这是最后得出的结论。在项目上马时,还做过“压力测试”:在价格最低点,以及头部企业亏损10%的条件下,川宁生物是否具有20%以上的成本优势。

在这个极具“争议”的项目上,刘革新坚信科伦能走出一条整合之路,用市场化的方式改变一盘散沙的局面。但他还是低估了行业,这么多年没有绝对龙头,并不完全是从业者缺乏战略眼光。

前期还算顺利,一期项目及配套公用系统、环保系统等在2013年9月投入试生产,截至当年底的投资额已过30亿元。

但好景不长。2015年刚开年,当地环保局就下了停产整改的通告,因附近居民认为“生产尾气”影响身体健康。据科伦的说法,该项目在做设计方案时,整体领先于环保标准,而尾气及所产生的异味当时也被提出,但寻遍国内没任何现成解决方案。

此前项目推进最艰难时,刘革新有一次组织干部看电影《兵临城下》,其中一个片段被作为“教学案例”。赫鲁晓夫斥责战地指挥官,为什么连打败仗?指挥官说德国军队装备精良,苏联士兵已经勇敢地去“送死”了。赫鲁晓夫完全没听解释,“不要跟我做这些的官样文章。”于是把手枪递过去,指挥官自杀身亡。

川宁生物有明确的问责制——问事必问人,问人必问责,问责问到底,刘革新问道,为什么在执行过程中问责制度这么弱?

用了一年多时间,2016年,环保问题才相对解决。2018年,这个万吨产能级别的项目彻底建设完毕,并通过环保验收。科伦对外称,最终在环保上投入近27亿元。

不过,刘革新在此期间并没有停止进攻。2016年,项目刚开始满产,他起势就是价格战——全国市场价是每公斤300元,科伦一上来就把价格拉到了240元。

在抗生素上的“折腾”,长期影响着科伦的股价,川宁生物在2022年底被拆分出来单独上市。直到现在,它在头孢类中间体、硫氰酸红霉素两个赛道上市占率第一,青霉素类也是第二,行业内稳居第一阵营。但该行业被认定是“夕阳行业”,川宁生物的销售规模一直处在50亿元上下,且都处在亏损状态。今年第一季度,更是出现营收、利润双降情况。

川宁生物上市后主打“合成生物学”概念,此前并不算热门,直到“刘先生代言”事件之后,才走向前台。

四处“引战”

实际上,刘革新手上目前最值钱的资产是港股上市公司——科伦博泰,这也是科伦的创新药业务板块。

在2023年上市之前,科伦博泰算是国内创新药赛道的明星公司,因为“绑定”了国际巨头默沙东。除了后者出资1亿美元加入B轮融资之外,2022年,两家公司进行了三次产品授权交易,合同总金额近120亿美元,位列当年全球第一。

默沙东的核心产品是抗癌药K药,也是2023年和2024年的全球“药王”,但该产品的专利将在2028年到期,整个行业都知道它在寻求下一个“重磅炸弹”,以缓解“专利悬崖”所带来的业绩下滑。

2023年,行业最热事件之一就是默沙东对Seagen的并购谈判,后者正是ADC行业的领军企业,已深耕20多年。如果拿下Seagen,K药能与ADC联用,将极大扩充适应症范围,最小代价完成迭代。但刚通过新冠特效药挣到一大笔钱的辉瑞突然杀出,以430亿美元的天价直接收购了Seagen。

有一段时间,这被认为是科伦博泰的大机会。ADC更接近于一种生物工程问题,就是把非常成熟的生物抗体和毒素连接起来,形成一个新的药物。国内创新药行业在制备端有明显的成本优势,使得一众国际巨头都把中国公司列为收购对象。

但2023年,科伦博泰被默沙东退回两款药物的授权,虽然这都是临床前的早期药物,并不是核心产品,但这次波折还是很大程度上降低了行业的预期,单周市值降幅超百亿元。更要命的是,就在退回授权的前一天,默沙东宣布了与日本跨国药企第一三共的重磅合作,以总价220亿美元获得后者3款ADC新药的部分权益,首付款高达40亿美元。从合作金额来看,投资者认为第一三共在默沙东心目中的地位已高于科伦博泰。

2024年8月,默沙东与第一三共又宣布了一笔授权交易。之后没多久,默沙东同时宣布放弃第三款来自于科伦博泰的管线,与前两条早期管线不同,此次被放弃的是已进入临床阶段的管线之一。

科伦博泰看上去有些“高开低走”,不过随着产品获批,从去年开始的商业化,或许能让刘革新扳回一城。据媒体报道,去年底获批的核心产品佳泰莱上市之初,科伦博泰匹配了500人左右的商业化团队,这在当下资金紧张的创新药行业,并不常见。

这算是他的“舒适区”,在过去十几年,刘革新投入资源最多的其实是仿制药领域,这也让科伦拥有覆盖全国的商业化能力。截至2025年4月,科伦启动了近500项药物研究,其中450余项为仿制药物,已有201项通过一致性评价。这让其在近几年的药品集中采购中,一跃进入国内制药行业的第一阵营。

外界知晓不多的是,在其他决策上极度自信的他,唯一“谦卑”的一次就是进入制药行业。

他的核心动作是2012年从齐鲁制药挖来了药物研究院院长王晶翼,此人当时被行业称为“药研一哥”,用十年左右的时间,让齐鲁制药获批新药和生产批件200个左右。

刘革新充分授权,他曾公开讲过,“晶翼院长是大将之才,能够统帅创新三军,而我必须做一个合格的后勤部长。我的任务就是要力保科伦在创新药战场上与跨国巨头短兵相接时的一切供给和消耗。”

从结果上看,五年之后,毫无研发基础的科伦在年报中提及,已有49个药物获批临床,有36项待批生产。王晶翼在接受采访时曾提到,到科伦第一天,他用16页PPT向团队展示了研发方向。

他和刘革新确定的模板就是长期排名全球前20位的仿制药巨头梯瓦制药。“从中国医药产业的发展现状来看,中国企业还没有实力如全球制药巨头般,每年投入数十亿甚至上百亿美元去做原创性新药研发,梯瓦先仿制、后创新的发展模式更适合中国大型医药企业。”王晶翼说。

科伦习惯的“闪电战”也被复制在这个业务板块上。为了加快研发进度,王晶翼一边让CRO(医药研发外包)公司深度参与,另一边快速组建团队,尤其是负责引进项目的BD(商务拓展)团队。

王晶翼的风格很对刘革新的胃口——严格的目标导向制,科伦团队在行业内有着执行力强的口碑。刘革新总结过自己的策略方法论,集中精力面向最容易取得成功的细分市场,并占据其中60%以上的份额。

但这种打法往往匹配并购,这让刘革新在更崇尚研发能力的创新药领域,被质疑“重并购轻自研”,屡试不爽的“速成式”方法论,反而成了科伦博泰的原罪。

但创新药战场还没结束,刚入局时他曾提出要在五年时间内做“中国创新药第一”,但当下,市值刚过700亿港元,而创新药头部公司恒瑞医药市值超过3500亿元。结果他又给自己加了另外一个目标,不出意外,在抗衰赛道又是要做“第一”。

年过70岁,依然“恋战”,刘革新总是喜欢用“老骥伏枥,志在千里”来回答投资者关于年龄的问题,“我无须跟年轻人比,碾压他们就可以了。”他最佩服的是华为创始人任正非,最得意的名号也是“药圈任正非”。

上述药代很是不解,刘革新这个岁数了,为何还要四处“引战”?

相关文章

玻尿酸和“长生神药”的罪与罚

来源丨正经社(ID:zhengjingshe) (本文约为1300字) 【正经社“医药新动力”观察之18】 在人类对健康乃至于永生的执念中,资本总能精准捕捉到焦虑的脉搏。从玻尿酸到麦角硫因,从“冻龄...

7天6个涨停板!“麦角硫因”带火丽人丽妆,股价涨幅达86.26%

75岁科伦药业董事长刘革赤膊代言自家广告 近日,科伦药业(002422.SZ)75岁董事长刘革新为旗下产品代言而赤膊秀肌肉的广告引起不小的轰动,其代言的产品正是科伦药业旗下川宁生物(301301.S...

75岁董事长赤膊代言后,饶毅称麦角硫因是“假药”

科伦药业75岁的董事长刘革新在视频中大秀肌肉线条,为公司旗下抗衰产品“麦角硫因胶囊”高调代言。 购买平台显示,这款产于日本的产品,原价1499元/60粒,目前活动价1499元/60粒。 视频爆火后...

擒获120亿大单,科伦药业,带飞默沙东!

太意外! 医药行业的竞争,尤其是医美、大健康等领域,能激烈到什么地步? 董事长都开始亲自做营销了! “医美三剑客”之一,华熙生物在2025年一季报中宣布,董事长赵燕已开始下沉到公司护肤品业务,接手传...

75岁老板秀胸肌,530亿“输液大王”下的什么棋?

聚美优品陈欧,格力电器董明珠之后,又一个“我为自己代言”的老板出现了。 5 月 8 日,科伦集团官方视频号发布一则广告,一男子赤膊上阵,展示健硕胸肌,配文“刘先生75岁——‘没有不可能!’”、“麦角硫...

麦角硫因被锤假药,科伦药业无言以对?

不能当药吃~ 饶毅在公众号用“肌肉男真人‘赤膊上阵’”、“大肆推广麦角硫因”等措辞以及视频部分截图影射科伦药业董事长代言公司麦角硫因产品一事,并直言麦角硫因就是“假药”,文章还称,“对于顾客来说,吃...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1