友升股份主板IPO:产品毛利率存在诸多异常、高毛利率合理性存疑,营收整体质量堪忧、是否通过改变信用政策来提升营收同样存疑

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

上海友升铝业股份有限公司(以下简称“友升股份”或发行人)为一家铝合金汽车零部件制造商,其产品主要包括门槛梁系列、电池托盘系列、保险杠系列、副车架系列等。2024年12月底,闯关上交所主板上市的友升股份更新了招股说明书,其拟募集资金为247,085.45万元,并计划用于云南友升轻量化铝合金零部件生产基地项目(一期)、年产50万台(套)电池托盘和20万套下车体制造项目以及补充公司流动资金。此次友升股份发行的保荐机构为海通证券,审计机构为中汇会计师事务所。

值得一提的是,此次已并非友升股份首次冲击上交所主板上市,早在2021年6月公司便已向证监会提交过招股说明书,但在2022年7月公司便草草宣告终止了前次上市计划。对于撤回上市申请的原因,友升股份解释为,因公司应急需筹集资金扩充产能,但发行人自有房产较少,难以通过银行借款方式完成资金筹措,出于战略发展考虑,拟通过增资扩股形式进行融资,完成产能布局,故而向证监会撤回上市申请。

而从此番解释中不难看出,友升股份资金紧张的情况早在多年之前就已经存在。而在终止前次申请仅1年多时间之后,公司又快速发起了新一轮的上市计划,且其拟募资规模较前次还出现了大幅攀升。2021年前次友升股份拟募集资金为63,250.00万元,而此次公司拟募集资金则已高达247,085.45万元;且其中,前次友升股份拟补充流动资金为10,649.15万元,而此次公司拟补充流动资金规模则已飙升至50,000.00万元,发行人所面临的持续资金压力之大可见一斑。

一、发行人总成类产品与零件类产品毛利率变动趋势存异常显著背离、且两者之间已出现大幅倒挂,公司整体毛利率变化趋势与行业变动趋势同样不相匹配,其毛利率是否存在虚高存疑

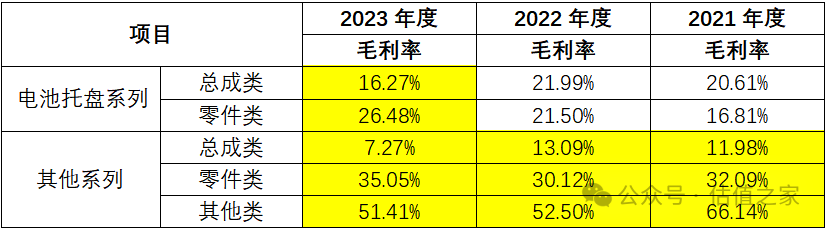

首先,从公司毛利的产品构成上来看,报告期内(2021年至2024年1-6月),发行人电池托盘系列产品的毛利规模呈现高速增长。根据招股说明书相关数据显示,发行人电池托盘系列产品的毛利金额已从2021年的4,322.39万元跃升至2023年14,965.34万元,各期增长率分别高达216.51%、59.91%;该产品毛利占比也从2021年的14.40%快速提升至2023年的24.63%,已成为发行人毛利贡献第二大产品。而与此同时,估值之家进一步对该产品分具体类型的毛利率水平进行分析,则发现其存在着令人颇为不解的报告期内毛利率变动趋势异常显著背离。

2021年-2023年,发行人电池托盘系列产品中的总成类产品毛利率总体呈现明显下降趋势,2023年其毛利率已下滑至16.27%,较2021年的毛利率水平降低为4.34个百分点;但令人诧异的是,反观发行人电池托盘系列产品中零件类产品的毛利率水平却是持续高歌猛进、一路攀升至2023年的26.48%,较2021年增长高达9.67个百分点、毛利率增长达近六成之多。而在报告期内公司同一大类电池托盘系列产品分总成类与零件类明细产品的毛利率变动趋势之间可谓是天差地别之下,也不得不令人合理质疑发行人其零件类产品毛利率持续高速增长的合理性。

而更需要我们特别注意的,在前述两类明细产品毛利率变动趋势严重背离的情况下,发行人电池托盘系列总成类与零件类产品的毛利率也已经发生了严重倒挂。就公司产品加工的复杂程度来看,发行人产品可以分为总成类产品和零件类产品两大类别。而发行人也在审核问询函回复中表示,由于总成类产品一般由若干零件、部件、组合件或附件组合装配而成,复杂程度往往高于零件类产品,技术要求也相对更高,因而公司通常在总成类产品定价中获得技术溢价,其产品呈现相对较高的毛利率水平。但从公司具体产品来看,却与发行人之一说法大相径庭。

2021年,发行人电池托盘系列产品中的总成类产品毛利率为20.61%,仍然较高于同期零件类产品16.81%的毛利率水平;但令人诧异的是,至2023年,在该总成类产品毛利率已下滑至16.27%的情况下,公司零件类产品的毛利率却是已高增至26.48%,两者的毛利率水平已出现显著倒挂的异常情况。同时,审核问询函回复所披露公司其他系列产品中,发行人总成类产品与零件类明细产品也同样存在着毛利率显著倒挂的异常情况,2021年-2023年该类产品中的零件类明细产品毛利率水平均持续显著高于总成类明细产品,且同样在2023年该总成类产品毛利率较2022年大幅下滑5.82个百分点至7.27%的情况,其零件类产品的毛利率却是高增4.93个百分点至35.05%,两者毛利率严重倒挂的情况还在进一步加剧。基于以上分析,在前述公司的解释说明明显与其分类型明细产品毛利率的实际情况存在自相矛盾之下,也进一步加深了我们对于发行人多项产品中零件类产品毛利率是否存在虚高的质疑。

此外值得一提的是,发行人其他系列产品中还存在其他类明细产品毛利率水平畸高的情况,2021年公司该明细产品毛利率一度高达66.14%,远远超出同期公司整体19.97%的综合毛利率水平。对此公司表示,该其他类产品为模具产品销售,然而估值之家并未于公开资料中查见发行人对于该类产品畸高毛利率水平的合理性给予任何解释说明,公司模具产品极高的毛利率水平所体现的产品高附加值究竟体现在哪里,其模具产品高毛利率是否符合行业惯例等问题均需要发行人给予详细解释说明。

其次,与行业可比公司进行横向对比,发行人毛利率水平变动趋势也同样与行业变动趋势并不相匹配。近年来,随着市场供给端产能持续扩张,而需求端增速则在逐步放缓之下,汽车行业尤其是电车领域正面临着日益激烈的价格竞争。2023年初,特斯拉率先宣布其主要车型全面降价,随后国内多家知名新能源车企也迅速跟进,降价潮席卷整个电车行业,呈现愈演愈烈之势。而在残酷的价格战下,各大电车生产企业对于成本控制的需求也显然极为迫切,终端车企的降本压力也在持续传导至上游供应商,并在其经营业绩中得到了体现。

根据招股说明书显示,2023年,发行人所选取同行业可比公司毛利率的平均值为19.75%,较2022年22.84%的毛利率平均值水平已出现明显下滑、达3.09个百分点,且明细来看其所选取四家可比公司的毛利率无一例外同比均呈现下滑趋势。而在前述行业竞争愈加激烈、可比公司毛利率水平呈现显著下滑趋势的情况下,我们反观发行人的整体毛利率水平却出现不降反升,2023年公司毛利率较2022年增长0.57个百分点至23.36%,并已显著高于可比公司19.75%的毛利率平均值水平。

同时,进一步具体就前述所分析公司电池托盘系列产品毛利率进行行业横向比较,估值之家发现该产品毛利率变动趋势不但同样与行业发展情况背离,而且其高毛利率水平更是大幅超越可比公司,同样可有力地说明发行人该产品高毛利率的合理性严重存疑。报告期内,2021年发行人电池托盘产品的毛利率为18.70%,仍然较低于同期可比公司和胜股份(维权)20.91%的毛利率水平;但至2024年1-6月,在和胜股份毛利率已大幅下滑至7.84%的情况下,公司该产品的毛利率水平依然高达16.12%,为可比公司的两倍之多。

对此,发行人于招股说明书中解释为,其主要系客户结构差异,剔除特斯拉系列产品后公司电池托盘产品的毛利率为8.84%,与和胜股份接近。但此解释就我们看来,其合理性显然并不够充分。一方面,发行人向客户特斯拉所销售电池托盘产品缘何能够一枝独秀、实现高出其他客户超一倍还多的毛利率水平,公司向单一客户销售产品长期维持远高于行业整体的毛利水平是否符合行业惯例,未来其高毛利率是否存在较大下滑风险等重要问题均需要发行人予以进一步解释说明与充分提示风险。

另一方面,该产品持续高位的毛利率水平也同样难以与近年来特斯拉多次实施降价策略,大力推进降本增效的经营情况形成较好的逻辑自洽。在2023年年报中,特斯拉就数度强调了其正在持续实施降低生产成本措施,并在积极垂直整合与本地化公司供应链体系。而在此大背景下,2023年发行人电池托盘产品的毛利率水平却是同样出现不降反升,其毛利率进一步增长至22.48%,较2022年提升0.75个百分点。

二、报告期内,发行人应收款项规模持续高企,其净利润与经营性净现金流的匹配程度更是极低,其营收整体质量可能较低的同时,公司是否存在通过改变信用政策来提升营业收入存疑

报告期内,发行人应收票据、应收账款、应收款项融资等主要应收款项的合计账面价值持续高企,其已从2022年底的58,675.95万元,一路攀升至2024年6月底的119,202.78万元。而与此同时,发行人营业收入与应收款项变化趋势之间的匹配度也明显较低。2023年,发行人营业收入同比增长为23.60%,较2022年达55.51%的营收同比增速下滑近六成之多;但反观截至2023年底公司主要应收款项的合计账面价值同比仍然高增达44.25%,其不但远远高于同期营收增长速度,且在公司营收增速大幅放缓的情况下,发行人主要应收款项2023年的同比增速较2022年41.07%的同比增速却不升反降。

而进一步从公司信用政策来看,发行人在报告期内还存在向公司主要客户延长信用期,主要客户大规模改变结算方式等诸多异常情况。其中,蔚来汽车为公司2022年第二大客户,而根据审核问询函回复显示,当年发行人向蔚来汽车销售的部分产品为按照开票后90天进行结算,较2021年公司给予该客户开票后60日内付款的信用政策期间大幅延长50%。同时值得我们注意的是,蔚来汽车与发行人的结算方式在2023年也发生了大规模异常变动。在2023年该客户相关销售收入为24,310.43万元,较2022年还出现双位数下滑、同比减少11.67%的情况下,该客户使用票据结算的金额却是出现大幅增长。作为报告期内均为发行人的前五大客户,2021年-2022年,蔚来汽车均并未位列所披露公司前五大使用票据结算客户之列;但至2023年,该客户则一跃新成为了发行人第四大使用票据结算客户,其使用银行承兑汇票的结算金额高达8,130.00万元。

另一方面,与行业可比公司进行横向比较,,发行人应收账款的周转率水平也明显较低,其也进一步加深了我们对于公司营收质量的质疑。根据招股说明书相关数据显示,报告期内发行人各期的应收账款周转率分别为3.74次/年、3.87次/年、3.54次/年、3.48次/年,而可比公司各期应收账款周转率的平均值则分别为5.04次/年、5.03次/年、4.90次/年、5.30次/年。发行人各期应收账款周转率不但均远远低于可比公司平均值水平,且与平均值水平之间的差距还总体呈现扩大趋势,2021年发行人应收账款周转率低于可比公司平均值25.79%,而至2024年上半年,公司应收账款周转率与可比公司平均值的差距已进一步扩大至34.34%。

而与公司应收账款周转率显著低于可比公司形成鲜明对比的是,发行人却拥有着极为优异的存货周转率水平,其两者呈现的显著差异同样难以逻辑自洽。报告期内,发行人各期的存货周转率分别高达8.88次/年、9.06次/年、8.88次/年、7.48次/年,而可比公司各期应收账款周转率的平均值则分别仅为5.19次/年、4.89次/年、4.50次/年、4.73次/年,发行人各期存货周转率水平均远高于可比公司平均值,2023年还一度高出可比公司平均值近一倍之多。一方面,与可比公司差距如此之大的发行人存货周转率水平,是否符合行业惯例高度存疑;另一方面,在如此优异的存货周转率之下,其说明公司产品理应在下游客户中的认可程度更高,发行人相较于其他可比公司的议价能力也理应较强的情况下,其反倒是大幅低于可比公司的应收账款周转率水平显然难以逻辑自洽。

基于以上诸多分析,报告期内公司应收款项高企,应收账款周转率远低于可比公司、存货周转率却远高于可比公司之下,发行人营业收入的整体质量可能并不高,其是否存在提前确认收入,以及是否存在通过改变信用政策和延长信用期限来提升公司营业收入的情况均存疑。

三、发行人对于大客户依赖度较高,且客户与竞争对手存在诸多重叠,公司向第一大客户特斯拉的销售收入规模已出现同比减少,其营收占比、相关产品毛利率水平更是大幅下滑,发行人未来经营业绩的稳定性令人担忧

根据招股说明书显示,报告期内,发行人各期向公司前五大客户的销售收入占其整体营业收入的比例分别为48.63%、52.55%、52.37%和50.92%,公司各期的客户集中度均较高,且总体呈现增长态势。其中,发行人业务对于客户特斯拉的依赖程度则是尤为突出,2021年公司向该客户的销售收入为18,040.99万元,营收占比为11.94%;而至2023年,发行人向其的销售规模已猛增至70,384.53万元,营收占比也已快速提升至24.23%。

同时,需要我们注意的是,2023年跃升成为公司第二大客户的海斯坦普也与特斯拉息息相关。发行人于审核问询函回复中表示,公司向该客户销售的主要产品为电池托盘零部件,其在2022年新获得特斯拉电池托盘项目订单,并开始以指定二级供应商的身份供应产品给海斯坦普。至2023年,发行人向海斯坦普的销售收入已高达24,310.43万元,其营收占比达8.37%。此即意味着穿透来看,2023年发行人最终用于特斯拉终端产品的相关销售收入占比已达公司整体收入的32.60%。在公司对于大客户依赖度较高的情况下,未来若发行人主要客户特别是特斯拉的相关产品需求下降,或转向其他供应商采购,则预计将会对公司的经营及财务状况产生严重不利影响。

而除公司营业收入对于大客户特斯拉的依赖程度较高之外,发行人的高毛利率水平产品也同样严重依赖于特斯拉。根据招股说明书显示,2024年1-6月,公司毛利占比第二的电池托盘产品的整体毛利率水平达16.12%,但剔除特斯拉相关的高毛利率产品后,公司剩余电池托盘产品的毛利率水平仅为8.84%,此即意味着发行人向特斯拉所销售电池托盘产品的毛利率要远远高于其他客户。

同时从纵向对比来看,一方面,2024年上半年发行人电池托盘产品的毛利率水平较2023年还已出现了明显下滑,其毛利率降幅高达6.36个百分点。对此,发行人表示,其主要由于特斯拉终端销售下滑和季度铝价定价等因素导致配套产品毛利率下降。而叠加考虑到近年来特斯拉正在大力推动降本增效之下,公司向特斯拉销售相关产品仍然显著高于其他客户、一枝独秀的高毛利率水平未来是否存在进一步下滑的可能,预计对公司整体业绩的量化影响情况均需要发行人给予详细解释说明与充分提示风险。

另一方面,发行人最近一期向特斯拉的销售收入规模也已出现同比减少,其营收占比更是大幅下滑。2024年1-6月,发行人向特斯拉的销售收入规模已从2023年上半年的31,800.62万元下滑至28,559.21万元,其对应销售收入占比更是从27.31%大幅下滑至17.16%。而在公司第一大客户特斯拉营收规模与营收占比的双双下滑,相关产品毛利率同样大幅减少等重重不利因素之下,也不得不令估值之家对于发行人未来经营业绩的稳定性感到担忧。

此外值得一提的是,前述发行人极为倚重的特斯拉相关业务中,还存在发行人客户与竞争对手重叠的情形。在汽车行业中,作为产业链上游的供应商通常按照其角色与层级的不同,分为一级供应商与二级供应商。其中,一级供应商为直接向下游整车制造企业供应系统总成或模块化子系统产品,二级供应商则为向一级供应商提供零部件或原材料。相较于二级供应商而言,行业一级供应商所制造产品往往更为复杂,其所需要的研发实力与规模化生产制造能力也往往更高,进而其在产业链中所扮演的角色也更为关键。

而就公司与特斯拉的相关业务来看,则存在发行人作为其二级供应商,与公司第二大客户产品重叠的情况。根据审核问询函回复相关数据显示,2023年发行人向特斯拉销售Model 3/Y车型电池托盘产品的营业收入为5,752.91万元;而与此同时发行人作为其二级供应商,向公司第二大客户海斯坦普所销售的同车型电池托盘产品的营业收入则高达24,310.43万元,发行人与公司大客户之间的竞争关系明显。

此外,公司的保险杠系列产品、副车架系列产品与海斯坦普的白车身件和底盘件也存在产品重合的情况;且公司作为二级供应商,还存在与华域汽车、凌云工业、富奥股份等多个客户在产品与终端客户上的重叠情况。虽然发行人表示,公司为特斯拉指定的电池托盘二级供应商,但一方面考虑到该重要客户的产品重叠,2023年公司作为二级供应商的销售收入中非整车厂指定相关营收占比仍然高达55.40%;另一方面,2023年公司作为二级供应商的营收占比仍然超四成之多,在行业竞争日益激烈、而公司还在谋求向一级供应商转型的情况下,发行人未来与多家一级供应商客户合作的稳定性同样令人担忧。

四、前次申报财报数据存在大量科目差错更正,并涉及多项跨期调整,所得税费用出现巨大差异,发行人申报数据的准确性令人担忧,其涉税风险不容忽视

根据审核问询函回复相关数据显示,发行人对于前次申报所涉及的公司2020年-2021年财报数据进行了会计差错更正,而令人诧异的是,经统计此次差错更正共计涉及调整会计科目累计高达近80项之多。同时需要我们特别注意的是,其中还涉及多项因跨期而进行的差错更正。发行人对于前次申报2020年-2021年的营业收入均有进行差错更正,其调整金额分别为-171.16万元、773.31万元。对此,发行人表示为,对确认返利或补差收入、部分商品销售收入的确认时点进行了调整。同时,公司各期的销售费用、管理费用、财务费用也均涉及跨期调整,发行人表示其差错更正原因则为部分费用未能准确预估。此外,发行人还存在对于营业成本的计价方法调整、标准重量修正所导致的成本重算,研发费用中研发废料的成本计价变动影响调整等诸多影响公司整体损益的差错更正。

而在前述诸多差错更正的综合影响之下,还导致发行人所得税费用金额较前次申报出现了巨大差异,并还需补缴以前年度税款。2020年-2021年,发行人所得税费用的调整金额分别为187.26万元、108.50万元,其中2020年的差错更正金额所影响所得税费用的比例更是高达33.70%,其是否仍然存在相关涉税风险存疑。而基于以上诸多差错更正情况之下,发行人申报数据的整体准确性同样令人担忧。

五、结语

综上所述,发行人总成类产品与零件类产品毛利率变动趋势存异常显著背离、且两者之间已出现大幅倒挂,公司整体毛利率变化趋势与行业变动趋势同样不相匹配,其毛利率是否存在虚高存疑。同时,报告期内,发行人应收款项规模持续高企,其净利润与经营性净现金流的匹配程度更是极低,其营收整体质量可能较低的同时,公司是否存在通过改变信用政策来提升营业收入的情况存疑。

另一方面,发行人对于大客户依赖度较高,且客户与竞争对手存在诸多重叠,公司向第一大客户特斯拉的销售收入规模已出现同比减少,其营收占比、相关产品毛利率水平更是大幅下滑,发行人未来经营业绩的稳定性令人担忧。此外,回顾前次申报财报数据,公司存在大量科目差错更正,并涉及多项跨期调整,所得税费用出现巨大差异,发行人申报数据的准确性令人担忧的同时,其涉税风险也不容忽视。

海量资讯、精准解读,尽在新浪财经APP

相关文章

三年前“一查就撤”,诚丰新材重启上市辩解当年IPO“逃单”始末

江苏诚丰新材料股份有限公司(下称“诚丰新材”)并不是在近期才决定重启上市计划的。 早在三年前的2022年7月底以主动撤回申报材料的方式终止前次IPO后,诚丰新材在2024年9月就与华泰联合签署了新一轮...

郭磊:从BCI看9月经济和股债定价

郭磊系广发证券首席经济学家、中国首席经济学家论坛理事 摘要 第一,长江商学院BCI指数在6-8月连续放缓后,9月出现跃升(图1),从前值的46.9回升至51.1,表现略超预期。我们理解这可能是环比同...

菜鸟“瘦身”,申通接盘丹鸟物流,快递江湖格局或将生变

3.62亿元拿下丹鸟物流,申通快递的一纸公告,让平静许久的快递江湖再起波澜。 红星资本局注意到,近日,申通快递(002468.SZ)公告称,全资子公司申通快递有限公司(以下简称“申通有限”)宣布收购浙...

花多少钱才能带来,第4次婴儿潮?

为众人抱薪者,不能让他冻死,为民族养娃者,不能让他穷死。 中国有史以来,第一次给养娃的人发钱了。 很多人不知道,驱动经济爆发的人口红利,并不是线性增长的,而是波浪形发展的。 就像你把一个乒乓球扔在地...

美克家居深陷欠薪风波,公司:已注意到,正内部核查

美克家居(600337.SH)的欠薪事件有愈演愈烈的趋势。 美克家居职能部门员工何璐向时代周报记者表示,今年5-9月,她没有拿到工资。栗南是美克家居华东区域的销售员工,今年5月,她只收到了底薪,6月...

巨头抢人,华人抢戏

大家看了很多华人研究员或高管被挖的故事,是时候让华人创业者展现别样的魄力了。 近期,谷歌突然截胡OpenAI,用24亿美元拿到Windsurf技术授权,并吸纳了其两位创始人和部分员工进入DeepMi...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1