因信贷业务违规屡遭监管处罚 南京银行2024年业绩亮眼背后存内控隐忧

近日,南京银行股份有限公司(简称“南京银行”,601009.SH)发布2024年报,向投资者交出了一份营收、净利双增长的答卷。记者注意到,在业绩亮眼的同时,南京银行2024年个人银行业务的利润总额为-11.99亿元。此外,南京银行全系统(含相关个人)2024年共收到监管罚单14张、被罚金额合计758万元。业内人士分析认为,南京银行因信贷业务等违规屡遭监管处罚,在一定程度上折射出该行在内控管理方面存在漏洞和隐忧。

公允价值变动收益暴涨超300%

公开资料显示,1996年2月成立的南京银行,是一家具有独立法人资格的股份制商业银行,实行一级法人体制,先后于2001年、2005年引入国际金融公司和法国巴黎银行入股。2007年7月,南京银行成功登陆上交所主板,成为国内首批上市的城商行。

年报显示,2024年,南京银行实现营业收入502.73亿元,同比增长11.32%,实现归属于母公司股东的净利润201.77亿元,同比增长9.05%;加权平均净资产收益率为12.97%%,同比下降0.15个百分点;净息差为1.94%,同比下降0.10个百分点。

在资产规模与质量方面,截至2024年末,南京银行资产总额跨过2.5万亿元大关,达到2.59万亿元,较年初增长13.25%。同时,存款总额达1.5万亿元,较年初增长9.26%;贷款总额达1.26万亿元,同比增长14.31%。此外,不良贷款率为0.83%,同比下降了0.07个百分点。

从营收结构上看,南京银行2024年利息净收入为266.27亿元,较上年增加11.75亿元,同比增长4.62%;非利息净收入为236.46亿元,同比增长19.98%,占营收比重进一步提升至47.04%,同比上升3.4个百分点。

记者进一步研读年报发现,非息业务中的公允价值变动收益,成为支撑南京银行业绩增长的重要因素之一。2024年,南京银行公允价值变动收益达73.77亿元,同比增长329.48%,占净利润比重达36.22%,成为拉动业绩增长的重要引擎之一。其中,交易性金融资产占公允价值变动收益的99.89%,从2023年的17.46亿元激增至2024年的73.69亿元。

据了解,公允价值变动收益即通常所说的“账面财富”,而以短期获利为目的的投资性金融资产带来的公允价值变动收益,对利润的支撑或存在持续性和稳定性方面的隐忧。诚如斯言,2025年一季度,南京银行公允价值变动收益为-2.16亿元,同比就下降了111.94%。业内人士就此分析认为,投资收益虽可短期提振业绩,但银行大量资金不进入实体经济而流入金融市场赚取利益,显然与国家坚持金融服务实体经济的根本宗旨有所相悖。

个人银行业务利润总额-11.99亿元

值得投资者关注的是,南京银行的个人银行业务出现了亏损,2024年的利润总额为-11.99亿元。而在2023年,南京银行个人银行业务利润总额为28.49亿元。

年报显示,截至2024年末,南京银行个人存款规模4764.98亿元,同比增长11.69%;个人贷款规模3201.94亿元,同比增长12.75%,其中,消费贷余额2038.37亿元,同比增长17.36%,占个人贷款比重达到63.66%。

然而,在个人银行业务规模增长的同时,其营收与利润却出现较大幅度收缩。年报显示,2024年,南京银行的个人银行业务实现营业收入125.59亿元,同比增长0.7%;实现利润总额-11.99亿元,同比下降142.12%。

记者注意到,南京银行个人银行业务利润总额的下跌。2024年,南京银行个人贷款利息收入为193.90亿元,同比仅增1.86%,远低于业务规模增长水平。此外,个人银行业务的营业支出大幅增长也是影响南京银行个人银行业务利润总额的重要因素。2024年,南京银行营业支出255.85亿元,较上年增加22.75亿元,同比增长9.76%。其中,个人银行业务营业支出高达137.43亿元,同比增长42.92%。

此外,南京银行的资本充足率也面临持续下行压力。截至2024年末,该行核心一级资本充足率下降至9.36%,今年一季度末又进一步下降到了8.89%。同时,南京银行的拨备覆盖率和拨贷比也在下滑。截至2024年末,南京银行拨备覆盖率为335.27%,相比2022年末的397.20%已下降了62个百分点;拨贷比也从2022年末的3.57%下降到2024年的2.77%,而截至2025年一季度末又进一步下降到2.68%,日趋逼近监管规定的拨贷比2.5%的下限标准。

屡遭处罚存合规隐忧 董监高薪酬居行业前列

记者注意到,2024年,南京银行屡次因内控不严出现在监管部门的处罚名单上。据记者不完全统计,南京银行总部及其子公司、下属机构(含一级分行、二级分行、支行及营业网点等)等全系统(含相关个人),2024年共收到监管罚单14张,被罚金额合计758万元。

具体来看,涉及南京银行信贷业务违规的罚单有12张,被罚金额合计691万元;涉及南京银行及其分支机构行长、副行长的罚单有6张,占罚单总数的42.86%。

从单笔处罚金额看,南京银行收到罚款金额超100万元的罚单3张,共计被罚610万元,占总罚单金额的80.47%。其中,单笔被罚金额最高的达265万元。具体情形为,2024年5月23日,南京银行淮安分行因“票据业务贸易背景真实性审查不严、贷后管理不到位、贷款资金未按约定用途使用、虚增存贷款规模”等违法违规行为,被国家金融监督管理总局淮安监管分局罚款265万元。同时,该分行行长、公司金融部总经理、交易银行部总经理等3位当事人另收到针对个人的罚单,受到警告并被罚合计21万元。

此外,记者还注意到,南京银行薪酬水平处于行业前列。据年报披露,2024年,南京银行董事、监事、高级管理人员报酬合计2514.09万元。相比之下,2024年,同为城市商业银行的江苏银行董监高人员税前报酬合计为1672.05万元,上海银行董监高人员税前报酬合计1681.25万元。

记者进一步研究发现,2024年,除在股东单位或其他关联单位领取报酬的7名股东董事、股东监事以及任职资格尚未获监管核准的独立董事吴弘外,在南京银行领取报酬的董事、监事、高级管理人员共有20人,平均薪酬达125.70万元。其中,职工监事戚梦然获得的年度税前报酬最高,为221.82万元;其次是职工监事郭俊,其税前报酬达214.63万元。2024年,税前报酬超200万元的还有周文凯、陈谐、宋清松、江志纯和陈晓江5人,均担任副行长,税前报酬均为209.28万元。此外,首席信息官余宣杰、业务总监朱峰的税前报酬均为192.15万元,业务总监徐腊梅税前报酬为188.84万元。

值得关注的是,除3名独立董事(30.5万元)与3名外部监事(27万元)领取固定报酬外,南京银行所有从公司领取报酬的董监高管理人员中,11人的年度税前薪酬总额均高于100万元。此外,仅有行长朱钢、监事长吕冬阳和副行长米乐的年度税前报酬低于100万元,分别为72万元、63.6万元和48万元

相关文章

三亮点与三考验 南京银行的危中寻机

2024年三大亮点撑起的业绩,2025年能否经得住三重考验? 4月21日,南京银行发布财报。2024年营收502.73亿元,同比增长11.32%,归母净利201.77亿元,同比增长9.05%。 win...

半年报交出“独一无二”成绩单后,南京银行还有哪些想象空间?

银行业正在经历一场宏观层面的“冰与火之歌”。 A股上市银行上半年成绩单均已“交卷”,经历了漫长的息差下行周期和内卷竞争后,头部银行的业绩,终于出现了明显的回暖趋势——有26家银行在上半年实现了营利双增...

2100亿鑫元基金副总因何遭“降职”?

一位陪伴公司从初创走到壮大、担任副总经理近十年的“老将”,竟然被降级了。9月1日,鑫元基金管理有限公司(下称“鑫元基金”)公告称,副总经理王辉因“工作安排”调整,转任公司高级专员。 从统筹公司重要业务...

鑫元基金高管迎新:张鹏飞、杨晓宇出任副总经理,均来自南京银行

6月18日,鑫元基金发布高管变更公告,张鹏飞出任副总经理,杨晓宇任副总经理兼首席信息官。 此次调整距总经理于景亮上任仅7个月。2024年11月,南京银行总行资金运营中心副总经理于景亮接棒此前离任的张丽...

南京银行:向万科子公司续贷千万级,印力商置担保

来源:密探财经(ID:Spy Finance) 近来,万科因即将到期20亿元中票展期与债权人激烈博弈。这背后是,短债承压的万科继急需机构给予理解与支持。 据万科最新消息,近期公司控股子公司上海筑浦信息...

股东「热捧」背后:南京银行的三道考题

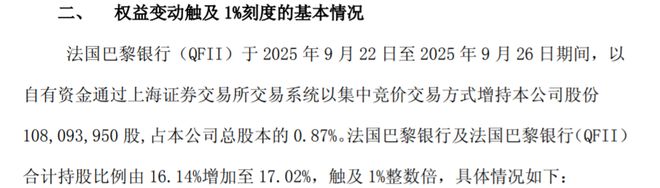

今年以来,南京银行(601009.SH)的大股东踊跃“加仓”,用真金白银为这家城商行的未来发展投下“信任票”。 9月28日,该行发布公告称,法国巴黎银行(QFII)于9月22日至9月26日期间,以自有...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1