一季度超六成险企车均保费低于2000元,车险还有降价空间吗?

随着一季度偿付能力报告陆续出炉,各家财险公司的车均保费浮出水面。

据《国际金融报》记者不完全统计,截至5月14日,共有65家财险公司披露了今年一季度的车均保费数据,最高的达5600元,最低仅608.17元。

在业内人士看来,车险市场竞争激烈,尤其是对中小险企来说,为了扩大市场份额,一些公司可能会降低保费以吸引更多客户。这种做法在短期内可能会导致保费下降,但长期来看,如果缺乏有效的成本控制和风险管理,将持续引发恶性的价格竞争。

集中在1000元至3000元

车险市场素来是财险公司的必争之地。金融监管总局披露的数据显示,今年一季度,财险公司实现原保险保费收入5155亿元。其中,车险保费收入为2234亿元,占比高达43.3%。

从车均保费来看,已披露相关数据的65家财险公司中,大部分公司的车均保费集中在1000元至3000元区间。具体而言,有37家公司的车均保费在1000元至2000元之间,还有15家公司在2000元至3000元之间。

另外,车均保费在3000元以上的有7家,分别是众诚保险、中银保险、京东安联财险、国泰财险、比亚迪财险、日本财险、现代财险,对应车均保费分别为3070.87元、3276.31元、4125元、4244元、4300元、4556.09元、5600元。

车均保费在1000元以下的有6家,分别是鑫安汽车保险、都邦保险、安盟保险、中煤财险、众安保险、华农保险,对应车均保费分别为608.17元、890元、900元、900元、923.03元、987.52元。

需要注意的是,财险行业的马太效应一直较为显著。今年一季度,“老三家”(人保财险、平安产险和太保产险)分别实现保费收入1816.75亿元、852.83亿元、633.16亿元,合计占行业总保费收入的比例超过六成。

虽然头部险企稳稳占据了绝大部分的市场份额,但其车均保费并不低。今年一季度,人保财险、平安产险、太保产险车均保费分别为2463.26元、2817元、2721元。不难发现,一些中小财险公司的车均保费反而更低。

对此,中国金融智库特邀研究员余丰慧在接受《国际金融报》记者采访时指出,一家险企的车均保费受到多种因素的影响,包括但不限于车辆类型、驾驶人年龄和驾龄、理赔记录、保险产品种类及覆盖范围等。

在余丰慧看来,中小险企车均保费较低的原因主要有两个方面:一方面,为了吸引客户和市场份额,中小险企可能会提供更具竞争力的价格;另一方面,由于规模较小,它们可能更倾向于服务风险评估较好的特定客户群体或车辆类型,从而整体降低了平均保费。

“市场竞争状况是影响车均保费的重要因素之一。”中国城市专家智库委员会常务副秘书长林先平告诉记者,中小险企车均保费较低的原因主要是由于其规模较小,运营成本相对较低,同时市场竞争激烈,为了吸引更多的客户,中小险企可能会采取降低保费的方式来提高市场份额。此外,中小险企也可能在车险产品设计和定价上更加灵活,以适应市场需求。

而中小险企要想在车险市场实现突围,余丰慧认为,可以采取以下策略:一是专注于细分市场,提供定制化的产品和服务,满足特定客户群体的需求;二是利用技术创新,比如大数据分析、人工智能等技术,来优化定价模型和提高风险管理能力;三是加强合作,通过与其他企业或平台合作,扩大自己的服务网络和资源池。

新能源车险高价困局如何破

近年来,我国新能源汽车市场表现出强劲增长势头。中汽协数据显示,截至2024年底,全国新能源汽车保有量达3140万辆,占汽车总量的8.9%。

相应的,新能源车险保费规模也呈快速增长之势。据中国精算师协会和中国银保信统计,2024年,我国新能源车险保费收入首次突破千亿大关,达1409亿元。“新能源车险已成为车险增长主要推动力,预计2030年新能源车险保费接近5000亿元,占整体车险保费比重达38%。”交银国际研究报告称。

不过,新能源车险“车主喊贵,险企喊亏”的矛盾依然存在。金融监管总局数据显示,2023年,我国新能源汽车车均保费为4395元,比燃油车高出63%。扣除车龄等因素,新能源新车保费仍比燃油车新车高约10%。

今年一季度,车均保费最高的现代财险,就聚焦于新能源网约车车险这一垂直细分市场;受到业内广泛关注的比亚迪财险一季度车均保费为4300元,在财险公司中也居于高位。

由于新能源汽车阶段性地出现出险率和维修成本较高、部分车型保险风险与价格不匹配、少数车辆投保不畅、部分车型保费较高、新能源车险经营持续亏损等现象,今年1月,金融监管总局等四部门联合印发《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,涉及合理降低新能源汽车维修使用成本、创新优化新能源车险供给、提升新能源车险经营管理水平、加强新能源车险监管、强化支撑保障等多个方面。

方正证券研究所所长助理、金融行业首席分析师许旖珊认为,当前新能源车险综合成本率超100%,尚处于探索阶段。未来,新能源车险综合成本率有望随经验数据积累,以及成本的进一步优化,逐渐控制在100%以内。

展望未来,余丰慧指出,随着科技进步和市场竞争加剧,车险价格的发展趋势将更加倾向于个性化定价。即根据每位客户的实际风险状况进行精准定价,这不仅能够更好地反映风险的真实成本,也为消费者提供了更多的选择空间。同时,随着新能源汽车市场不断扩大,针对新能源汽车特性的新型保险产品也将不断涌现,有望进一步推动整个行业的变革和发展。

“随着技术进步和市场竞争加剧,车险价格可能会进一步下降。”林先平强调,一方面,保险公司会更加注重风险控制和精算定价,以实现更合理的保费水平;另一方面,消费者对车险的需求和期望会不断提高,保险公司需要提供更多元化、个性化的保险产品以满足市场需求。此外,监管政策也会对车险价格产生影响,促进市场的公平竞争和可持续发展。

中信建投非银金融与前瞻研究首席分析师赵然认为,车险综改“降价、增保、提质”的阶段性目标已经基本实现,目前在经营成本的刚性约束下,车均保费进一步下行空间不大,且在车险“报行合一”新规实施、行业监管加强后,中小险企费用竞争空间有限,未来车险市场或将迎来平稳发展,从而有利于头部险企凭借自身强大的品牌效应和精细化定价能力实现市场占有率的提升,行业马太效应将进一步凸显。

相关文章

百亿投资大佬,能熬过这轮挑战么?

天茂集团的麾下有着业内知名的国华人寿和华瑞保险,而它的背后是颇具传奇色彩的投资大佬——刘益谦! 这位在二级市场上挣得百亿身家的投资大佬,身上有诸多标签,法人股大王、收藏大佬、资本猎豹、金融巨子等等。...

贾成东离场,付娟“瘦身”,申万菱信接下来如何才能打出好牌?

贾成东离场,付娟“瘦身”,申万菱信接下来如何才能打出好牌? 贾成东离场,付娟“瘦身”,申万菱信接下来如何才能打出好牌? 财联社6月19日讯(记者 封其娟)贾成东完成“清仓式”卸任仅3日,申万...

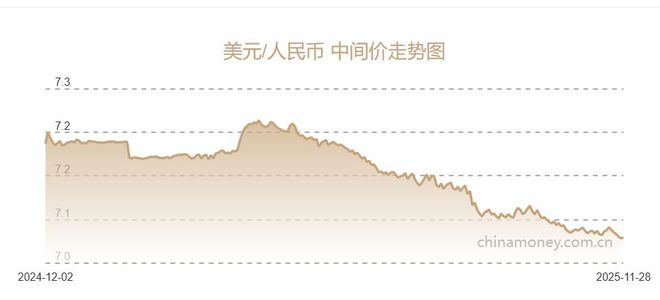

创年内新高!在岸、离岸人民币汇率升破7.08,未来怎么走?

近期,人民币对美元汇率持续走强,11月28日人民币汇率中间价已上升至7.0789,更多反映国际投资者预期的离岸人民币汇率截至发稿已上升至7.0731。 记者注意到,美元指数在9月中旬跌至年内低点后,...

赵伟: 美国贸易协议中的“虚虚实实”

赵 伟 、陈达飞、赵宇、王茂宇、李欣越 (赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事) 摘要 8月12日,中美关税暂停措施即将到期。从美国近期与日本、欧盟等经济体达成的“投资换关税”贸...

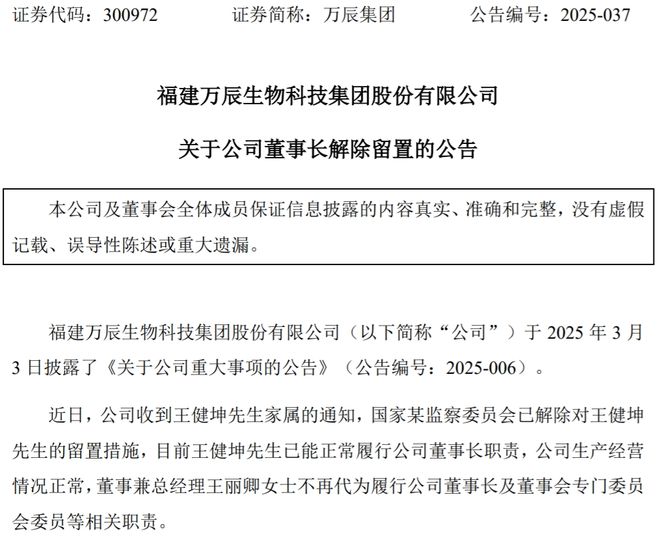

57岁董事长解除留置,万辰的难题不止这一桩

今日早间,万辰集团(300972.SZ)发布公告称,公司董事长王健坤已被解除留置措施,现可正常履职。 随着这纸公告的发布,一场历时近三个月、牵动市场神经的“董事长留置风波”暂告段落。 受该消息影响,...

谷歌“通吃”AI

在美国东部时间10月29日谷歌母公司Alphabet发布2025年三季度财报后,市场对远超之前预期的业绩反馈热烈。Alphabet的股价受此激励,盘后上涨逾7%。 从分析师和谷歌公司本身的表态来看,...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1