一把火,烧出了光伏企业的众生相!

前两天上海一座高架桥的光伏声屏障起火了,不过这个事情似乎很快就被压下去了,因为影响不好。

这个高架桥比较特殊,是我们第一个 "光伏 + 隔声屏" 的示范工程,组件也比较特殊,采用的是柔性组件。

而且,这个东西才用两周的时间,说出去也太不好听了。

其实新能源的防火问题,一直都是难点。

不管是光伏,还是储能,还是动力电池,起火的风险从来就没消除过。

动力电池就不用说了,所有车企都是胆战心惊,生怕哪天就冒出来一起,网络上肯定是满屏风言风语。

储能是重灾区,因为密度太大了,集中式储能起火的风险尤其高,这让我想起阳光电源年报里的一句话:“所有参与的储能项目未出现一例安全事故”。

除了阳光电源,没有哪家公司敢这样说,包括宁德时代。

当然阳光电源今年的年报还会不会这样说,就不知道了。

光伏组件其实也很容易起火,如果光伏板被各种残渣或者树叶遮挡,组件的局部温度可能会超过 130℃,这么高的温度,当然就很容易起火。

那能不能做到尽可能高的防火性呢?

当然可以,但是成本就高了。

光伏和锂电现在都卷成什么样了,都恨不得把成本压榨之后再烧成灰,能多低就多低,不然哪卖得出去。

即便是这样,该亏还得亏。

如果按经营净利润的标准来算,TCL中环亏损108亿,隆基去年亏损87亿,通威股份亏损81亿,晶澳科技亏损51亿,后面就不排了。

都已经亏到这个份上,谁还有心思去把同样的产品增加成本?

这些光伏企业的年报数据,肯定是有水分的,不过短期内的财技调节,是没问题的。

比如晶科能源,去年是唯一赚钱的光伏巨头,公司的老会计不知道熬掉多少脑细胞,才终于把年报做成了盈利不到一个亿,保住了光伏最后一丝颜面。

不过这种方式肯定是不能持续的,你看晶科今年一季度立马就亏了14亿。

TCL中环的大硅片,一直是公司强调的买点,也确实有优势,但是当市场价格低到一定程度的时候,这些都是浮云。

压力最大还是通威股份,通威霸气的风格,要做就要做第一,所以产能狂飙,而且还要做全产业链一体化,硅料、电池和组件通吃。

产能太大了,规模太庞大了,通威肯定是全行业最希望尽快结束这场内卷噩梦的,因为那么多生产线,上面的灰尘每多一层,账上的计提就要多几个零。

今年一季度,通威亏损扩大到30亿,成为了新的亏损之王。

隆基绿能是最不想行业技术突破的,他把全部身家都压在BC上面了,公司的说法是这两年要把所有的产能都换成BC产能。

本来行业内还有个爱旭,也是混BC的,但是从现在的情况来看,我估计爱旭未来会沦为隆基的代工厂了。

跟着大哥喝口汤也好,光伏的水太深了,爱旭这个小胳膊小腿的,真经不起那个风浪。

这段时间关于钙钛矿电池的消息也挺多的,虚虚实实弄不清楚真正的含金量,反正隆基是最不希望看到钙钛矿技术发展太快的,因为BC都还没成熟,都还没来得及吃上肉,又冒出来一个新技术,自己的脸往哪搁?

说到面子问题,前两天还有位会员朋友在问我关于隆基创始人离任的影响,我说老李和老钟没有交接的问题,隆基最大问题是不要在自己打脸了。

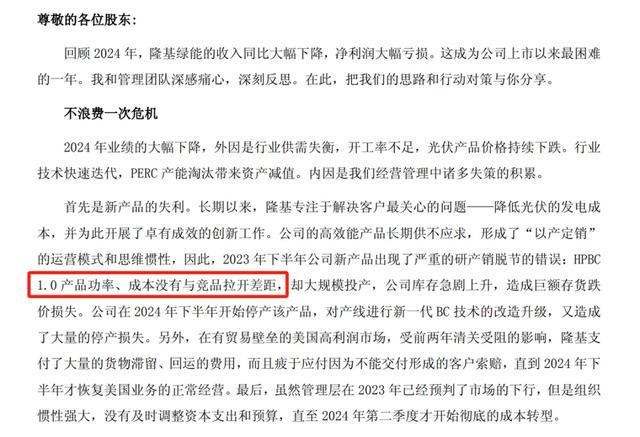

上图是隆基2024年的年报,公司很诚实,主动承认HPBC1.0产品功率、成本没有与竞品拉开差距,之前公司可不是这样说的。

我就不把公司之前的话拿出来了,免得火上浇油的嫌疑。

当然不是说隆基不好啊,我从不说假话,也不说片面的话,是怎么样就怎么样。

隆基只要保证HPBC2.0不出问题,只要别在今年的年报再这样来一次承认错误,只要2.0产品是成功的,那我是看好隆基的。

正好还有半年的时间,老钟得加把劲。

另外前段时间不是传出一个消息吗,说几大硅料龙头组团收购其他硅料企业的产能,然后把落后产能给关了,行业自然就恢复正常了。

道理很对,但是逻辑不通,也没有可执行性。

商场又不是过家家,不排除有部分企业是愿意出售旗下硅料产能的,但是这六家就想一统江湖,开什么玩笑,这不符合人性。

不要觉得硅料企业数量很少,我们平时经常说硅料四大天王,除了这几家巨头,还有非常多的小产能企业。

以什么样的价格收购,这个钱谁来出,会不会有人坐地起价等等,一大堆的问题,根本不现实。

而且退一万步来说,就算真这样做了,也没用啊。

去年通威股份、新特能源、大全能源、协鑫科技这四家的销量是113万吨,再加上两家小的,肯定也不超过140万吨。

但是你们知道他们的产能有多大吗,粗略估算一下也有240万吨左右,也就是只算他们六家,产能就已经过剩了100万吨。

买不买别人的产能,还有意义吗?

所以硅料行业想要恢复供需平衡,四大天王必须拿自己开刀,他们自己不砍产能,说什么都是假的。

不过可以确定的是行业现在是底部,不会再差了,或者说产能已经是顶峰了,不会再高了,因为从今年开始,多晶硅的项目审批,已经被上面收走了,地方上没有审批多晶硅生产线的权限了。

从历史上来看,这个权限的收与放,总共经历了四次。

在2009年之前,审批权限是下方的,所以很多地方都大肆建硅料产能,到了2009年,因为多晶硅产能过剩,审批权就被收上去了。

市场经过2012年的“双反”重创之后,行业非常低迷,所以2013年又把审批权限下方了,一直到今年,再次收上去了。

很多人可能会问,前两年就明显产能过剩了,为什么不早点收?

没办法,也要考虑经济和就业,这两年的大事特别多,几家光伏企业不算什么。

既然行业不会再大规模扩产了,那就是在现有的盘子里竞争,现在行业产能超过300万吨,产能至少过剩一半。

为了活到最后,各家的看家本领还都不一样,大全是躺平的,反正不欠钱,就躺着看你们斗。

协鑫是差异化竞争,使劲推他的颗粒硅。

新特是有大树当靠山,家里既有煤矿,还有电厂,卷成本根本不怕。

通威是靠巨大的产能,和优惠的电价,据说通威的成本是最低的,但是几家公布的成本,我觉得都不靠谱,不符合逻辑。

用我们外人站着说话不腰疼的方式来说,怎么就这么难,硅料企业相对来说,其实算是集中度比较高的,几个巨头协商一下,都按比例减减产能,不就完了吗。

事实没这么简单,虽然几个巨头的产能就足够满足行业的需求,但是外部毕竟还是有一百多万吨的产能,这部分虽然分散,但是这要还存在,巨头就不敢减产。

如果是他们几个瓜分市场那没问题,相信很容易就达成一致,但是他们肯定都不愿意其他中小企业分一杯羹,凭什么我给他人做嫁衣?

所以难难难!

另外听说好像又要退出组件期货了,也不知道是谁出的主意,当然真的假的还不知道啊,只是有这个传闻。

这肯定不是好主意,碳酸锂推出期货后,价格是什么走势?工业硅推出期货后,价格是什么走势?这就不用我多说了吧。

当然不是说期货不好,也不是说期货是导致产品价格大跌的元凶。

但期货不是这样玩的,套期保值也不是这样玩的,这样只会给行业雪上加霜。

不过咱就是一凡夫俗子,人微言轻,随口那么一说而已。

这就是光伏企业的众生相,在问题没有解决之前,一把火之后,只会有更多的火烧起来。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#

相关文章

或成今年全球最大IPO!定价每股263港元,20家基石投资者入局

仅仅3个月,宁德时代就完成了从申报到上市的一系列流程。此次IPO,宁德时代共计划发售1.18亿股股份,另设发售量调整权及超额配股权。根据目前的认购结果,宁德时代赴港募资金额将达到410亿港元,成为年...

强的可怕!“中国电池之王”,狂赚722亿

一家造电池的公司,利润居然超过了国内主要上市车企的利润总和… 没错,说的就是“宁王 ” ,宁德时代。 昨晚,宁德时代发布了2025年全年业绩。 不得不说,相当惊人: 营收,4237亿,同比增长17.0...

突发!黄金大涨,寒武纪大跌,主线即将切换

贵金属板块今天忽然迎来大爆发,日内涨幅高达8.82%,一举创下历史新高! 金价大涨,主要源于两个利空: 一个,是上周特朗普和美联储的争端发酵,特朗普试图罢免美联储理事丽莎・库克,引发市场对美联储独立...

23亿天价索赔背后:极氪与欣旺达谁该为缺陷买单?

《投资者网》引线 | 吴微 2025年12月,欣旺达(300207.SZ)发布的一则公告,揭开了中国新能源汽车供应链史上涉及金额最高、影响或最深远诉讼的序幕。吉利控股旗下的三电核心企业威睿公司(极氪...

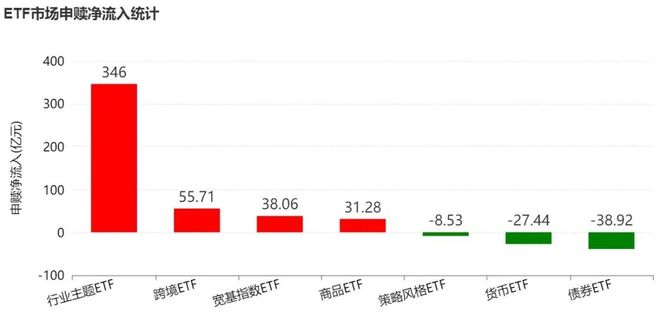

调整就是机会!节后机构大动作调仓,行业主题ETF被爆买,这三只更是疯狂吸金超20亿元

节后股指冲高回落,沪深两市股票型ETF和跨境型ETF合计净流入约431亿元。 行业主题上看,科创芯片、电池、有色金属等ETF被资金看好,而通信、医药相关ETF被资金抛售。 超400亿资金借道ETF进场...

电池需求将迎新风口?全国人大代表、中创新航刘静瑜:低空经济、人形机器人进入爆发期

“对待能源安全,要像牢牢掌握粮食安全一样,将主动权紧握在自己手中。”全国人大代表、中创新航(3931.HK)董事长刘静瑜在接受时代周报记者采访时表示,能源企业出海已从“可选项”变为“必答题”。 从化石...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1