燕翔:A股上市公司增减持特征与近况

燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事

核心结论

截至2025年10月10日,产业资本增减持A股呈如下动态特征:

一、2025年净减持总体不高、但趋势上有所回升

从年度数据来看,2010年至2025年10月10日期间,产业资本净减持(减持减去增持)整体呈现“2015年与2020年双峰突出、之后逐步回落”的格局。具体来看,2015年净减持为2,219亿元,2020年进一步攀升至样本期间最高点3,791亿元,随后在2021–2023年依次回落至3,208亿元、2,338亿元和1,659亿元,2024年大幅降至188亿元,而2025年截至10月10日则为817.8亿元。规模对比显示,2025年迄今的净减持规模仅相当于2015年的36.8%、2020年的21.6%,反映今年产业资本减持力度仍明显弱于典型牛市阶段。从结构演变来看,以往两轮牛市往往伴随“净减持快速冲高至区间峰值”的特征,而2025年更多呈现为对2024年低位水平的温和修复,尚未形成接近历史牛年级别的高强度减持态势。

从周度数据及其滚动四周平均(即最近四周净减持的均值)来看,各年份特征差异明显:2015年减持力度强且集中,滚动四周均值高于第90与第95分位数的周数占比分别达35.8%和26.4%,且连续不低于第80分位数(49.8亿元)的最长周期达17周;2020年则表现为范围更广、持续更久,滚动四周均值超过第80与第90分位数的周数占比分别为75.5%和50.9%,连续维持在≥第80分位数以上的最长周期为22周;反观2025年(截至10月10日),表现相对温和,滚动四周均值峰值为53.8亿元,低于第90分位数,其中超过第80分位数的周数占比仅为10.3%,最长连续周数仅为4周。综上,2015年减持强度高但较为集中,2020年强度高且持续期长,而2025年迄今无论是减持强度还是持续性均明显偏弱。

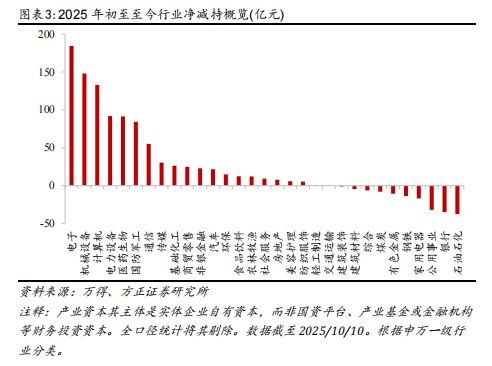

二、行业净减持结构:集中于成长赛道,板块分化特征明显

2025年初至今,产业资本净减持规模约818亿元(其中减持约1,488亿元,增持约670亿元),行业分布呈现高度集中特征。电子(184亿元)、机械设备(148亿元)和计算机(133亿元)为净减持前三大行业,合计约465亿元,占整体净减持规模的56.9%;若再计入电力设备(92亿元)、医药生物(91亿元)和国防军工(84亿元),前六大行业占比进一步升至89.6%,显示资金流出压力主要集中于TMT与高端制造相关领域。相对地,部分行业出现净增持,如石油石化(−37亿元)、银行(−35亿元)和公用事业(−32亿元),三者合计约165亿元,对整体资金压力形成一定对冲;家用电器、有色金属和钢铁等行业也呈现净增持态势。整体来看,约68%的申万一级行业处于净减持状态,结构上呈现出“成长型赛道遭资金兑现,而资源与高股息板块提供对冲”的显著特征。

风险提示:

历史经验不足,海外波动,地缘政治风险。

报告正文

本文来自方正证券研究所于2025年10月16日发布的报告《A 股上市公司增减持特征与近况》。欲了解具体内容,请阅读报告原文。

相关文章

独家 | 大润发佘咸平任永辉CMO,接黄林位

交流永辉,实名添加微信lihua759321进群 多位市场人士向《商业观察家》确认,大润发M会员店商品负责人佘咸平已从大润发离职,跳任永辉CMO。 “永辉CMO大致就是永辉之前的采购总监,该块之前负...

市值暴涨千亿,这泼天富贵终于轮到百度了

资本不会对优质企业视而不见。 百度是在反弹,还是反转? 今年9月,百度港股股价月内累计涨幅超50%,9月17日盘中最高涨近20%,创两年半新高,市值突破3600亿港元。百度美股也不甘示弱,年初至今涨...

铜价一吨超10万!“铝代铜”,一台空调成本省300多元,董明珠、雷军为何不用?

在国内铜价持续攀升并创出历史新高的背景下,“空调是否会大规模铝代铜”“家用空调是否会涨价”等话题再次被推到聚光灯下。 近期,铜铝比价一度站上4.0的历史性关口。作为空调制造中关键的金属材料,铜价的剧...

这所“野鸡211”,是中国最被低估的大学

作者|知远 你听说过,全中国最憋屈的“211”吗? 没“省名”、不带“市名”,校名听着像三本,与河海大学、东华大学、长安大学一道被戏谑成“民办F4”、“野鸡大学”,却藏着3个世界前三的学科。 它就是...

两部门最新发文:依法治理光伏等产品低价竞争,引导地方有序布局光伏、锂电池产业

红星资本局9月4日消息 近日工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》。其中提到,2025-2026年,主要预期目标是:规模以上计算机、通信和其他电子设备...

平安寿险战略调整,与平安健康险业务彻底分离

一则看似平常无奇的业务调整公告,悄然拉开了中国健康险市场深度变革的大幕。 9月8日,平安寿险郑重宣布,全面接管代理人渠道的短期医疗险销售业务,与此同时,同步终止平安健康险产品于寿险渠道的销售。 这...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1