熊园:10月新房和二手房销售均走弱

熊园、薛舒宁(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

每半月,我们基于“供给、需求、价格、库存、交通物流、流动性”6大维度,跟踪最新宏观高频数据的边际变化,本期为2025.10.20-2025.11.2相关数据跟踪

核心结论:近半月经济变化有三:一是反内卷继续推进,高炉、焦化企业开工率下降,煤炭、铁矿石、螺纹钢等大宗商品价格有所回升;二是10月地产销售环比和同比均走弱,为剔除去年“924新政”带来的高基数影响,两年复合同比增速显示,10月新房销售同比降16.3%(9月同比降15.2%),二手房销售同比降7.4%(9月同比增6.7%),也均有不同程度走弱;三是10月出口预计延续偏强,增速可能在6%左右。

1、继续提示:当前经济有加速回落迹象、但无碍全年“保5%”,指向短期政策虽会“加力”,更多还是“托而不举”、为明年开年布局、以及进一步布局“十五五”规划,具体部署紧盯12月上中旬召开的政治局会议、中央经济工作会议;短期可重点关注四季度政策性金融工具、结存限额下拨、重启买卖国债等政策效果。

2、具体看,近半月(2025.10.20-11.2)高频表现如下:>出口:10月出口预计延续偏强;>供给:上游开工多数回落,下游开工保持平稳;

>需求:地产销售、汽车零售均偏弱;

>价格:工业品价格上涨,猪肉价格续跌,蔬菜价格大涨;

>库存:能源、工业金属库存下降;

>交通物流:航班数量回落,地铁出行、航线运价均回升;

>流动性:跨月资金面平稳,专项债发行进度偏慢。

报告摘要:

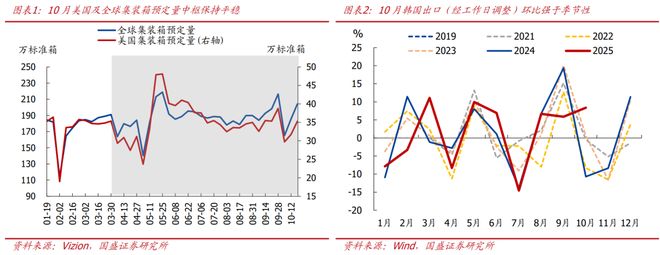

一、热点跟踪:10月出口预计延续偏强。

>全球贸易,10月韩国出口(经工作日调整后)强于季节性,全球贸易平稳增长。1)集装箱预定量:10月全球集装箱预定量同比增10.2%(9月同比增11.7%);2)韩国出口:10月韩国出口同比增3.6%(9月同比增12.7%),主因工作日差异影响;经工作日调整后,10月韩国出口环比增8.4%,强于季节性,同比增14.0%,为一年来最高水平,半导体、船舶出口均强劲。

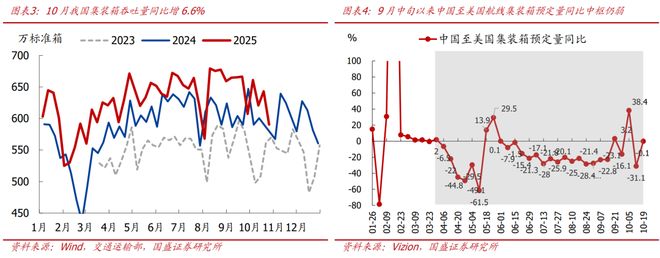

>中国出口,10月我国出口增速预计在6%左右,较9月小幅回落但仍偏强;对美出口同比降幅可能仍大;对新兴市场出口依旧强劲。

1)整体看:10月我国集装箱吞吐量同比增6.6%(前值7.3%),仍有韧性。

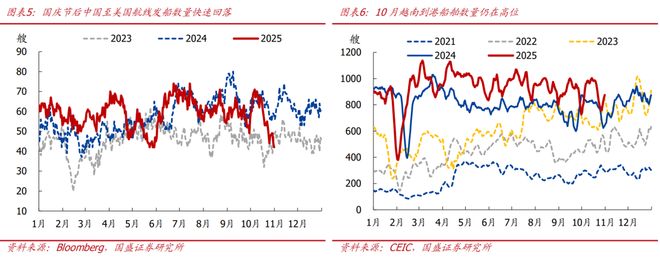

2)对美出口:10月降幅可能仍大,与美对华征收港务费等扰动有关。彭博数据显示,国庆节后中国对美集装箱船发船数量大幅回落,目前处在历史低位。3)对新兴市场出口:10月依旧强劲,Marine Traffic数据显示,10月越南港口到港、离港船舶数量续创历史同期新高,同比分别为19.4%、19.7%。

二、供给:上游开工多数回落,下游开工保持平稳。

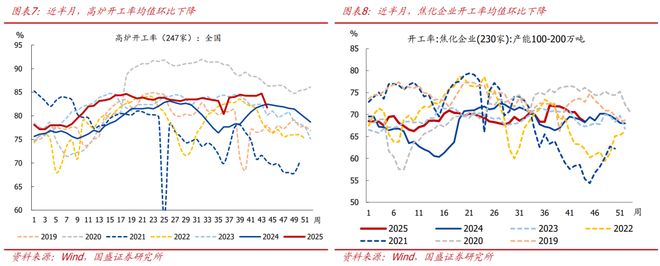

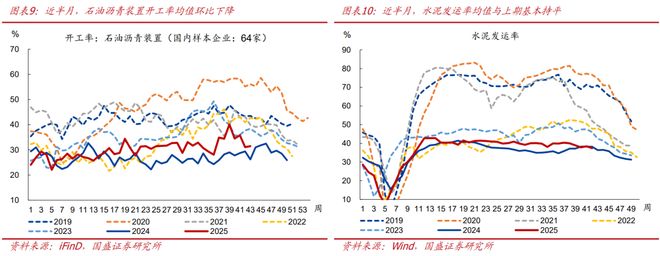

>上游看,高炉、焦化企业开工率下降,可能与反内卷有关;沥青开工率下降,水泥发运率持平前值,基建实物工作量未有明显改善。近半月来,全国247家样本高炉开工率均值环比回落1.0个百分点至83.2%,焦化企业开工率均值环比回落1.8个百分点至68.8%,石油沥青装置开工率均值环比回落3.9个百分点至31.3%,水泥发运率均值与上期基本持平。

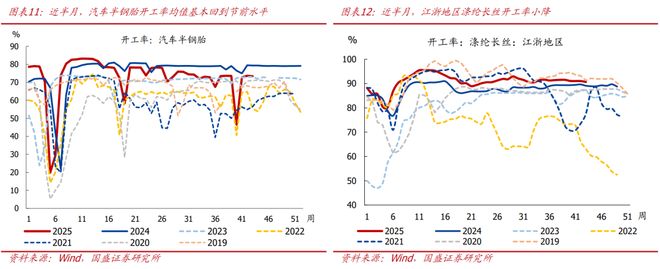

>中下游看,汽车半钢胎开工基本回到国庆节前水平,涤纶长丝开工率小幅回落。近半月,汽车半钢胎开工率均值环比回升13.9个百分点至73.5%,基本回到国庆节前水平;江浙地区涤纶长丝开工均值环比回落0.2个百分点至90.9%,仍为近年同期次高(仅低于2019年同期)。

三、需求:地产销售、汽车零售均偏弱。

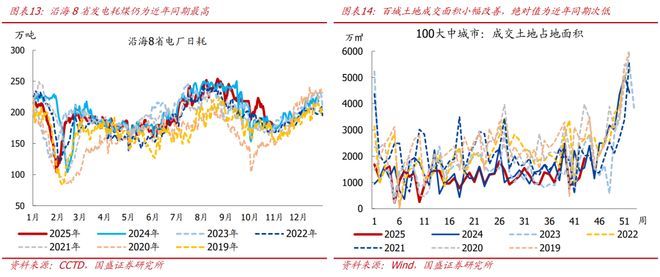

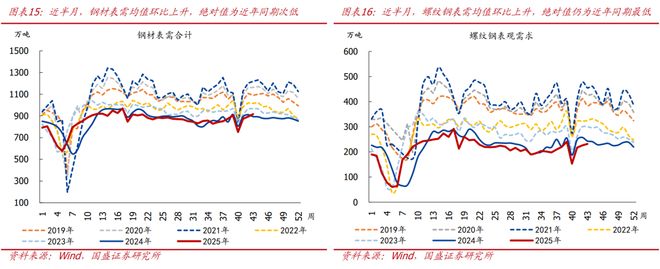

>生产复工:近半月,沿海8省发电耗煤环比回落10.0%,同比增2.7%,绝对值仍为近年同期最高;百城土地成交面积环比回升66.2%,强于季节规律,同比增3.3%,绝对值为近年同期次低;钢材表需环比季节性回升11.4%,绝对值为近年同期次低,同比增0.2%,其中:螺纹钢表需环比季节性回升23.6%,绝对值为近年同期最低,同比降8.6%。

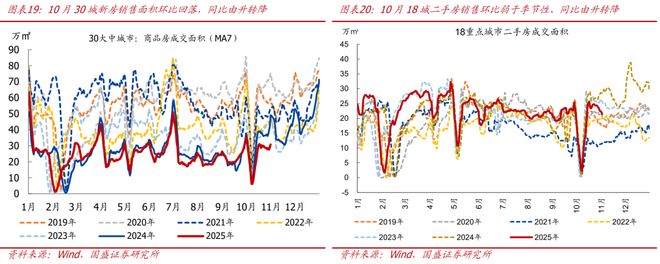

>线下消费:10月新房、二手房销售均偏弱,汽车销售不强。

1)新房:10月30大中城市商品房日均成交面积录得23.7万㎡,创近年同期新低,环比9月下降3.3%,同比下降27.3%(9月同比增6.7%);

2)二手房:10月18个重点城市二手房销售面积日均成交面积录得18.5万㎡,环比9月降16.9%,弱于季节性,同比降17.0%(9月同比增21.4%);

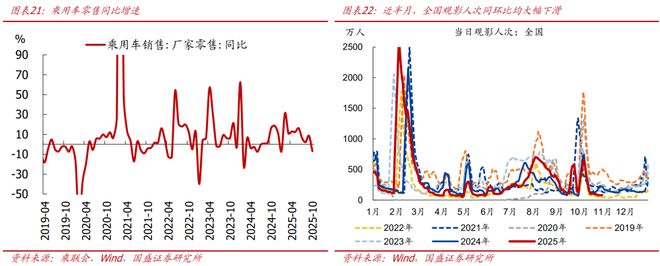

3)乘用车:10月1日-26日,乘用车日均销售6.2万辆,环比降3.9%,同比降6.9%,“金九银十”传统旺季,受到中秋的影响形成月间波动,叠加国补资金相对紧缺,部分地区收紧补贴标准,10月汽车零售走势不强。

四、价格:工业品价格上涨,猪肉价格续跌,蔬菜价格大涨。

>上游资源品:近半月,南华工业品指数均值环比上涨0.6%,重点商品中:布伦特原油价格环比上涨1.1%,同比跌幅收窄至12.9%;黄骅港Q5500动力煤平仓价环比上涨6.4%,同比跌幅收窄至9.9%;铁矿石期货(连续合约)结算价环比上涨0.4%,同比涨幅扩大至4.8%。

>中游工业品:近半月,螺纹钢现货价格均值环比上涨0.1%,同比跌幅收窄至11.2%;水泥价格指数均值环比下跌0.8%、同比跌幅扩大至21.3%。

>下游消费品:近半月,猪肉价格均值环比下跌3.3%至约17.8元/公斤,同比跌幅扩大至27.8%。降温降雨天气导致蔬菜生产供应收紧,蔬菜价格环比上涨9.4%,强于季节规律,同比跌幅收窄至1.1%。

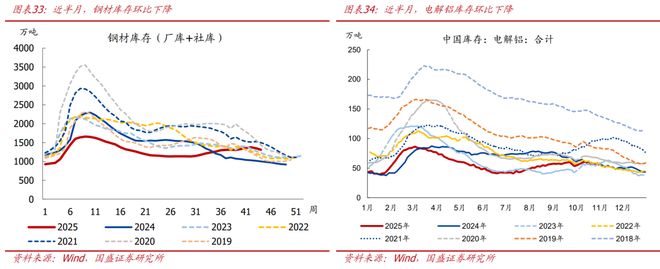

五、库存:能源、工业金属库存下降。

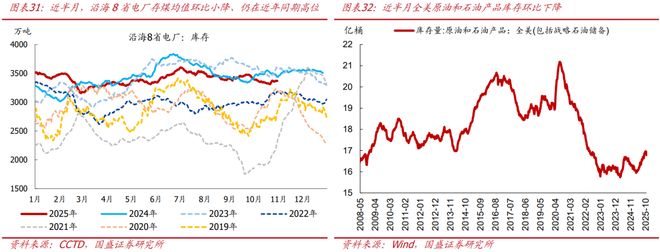

>能源:沿海8省电厂存煤均值环比下降0.3%,绝对值仍在近年同期高位,同比下降4.4%。截至2025年10月24日,全美原油及石油产品库存环比下降1872.3万桶,绝对值回升至16.78亿桶。

>金属:钢材、电解铝库存环比分别降4.7%、3.2%。

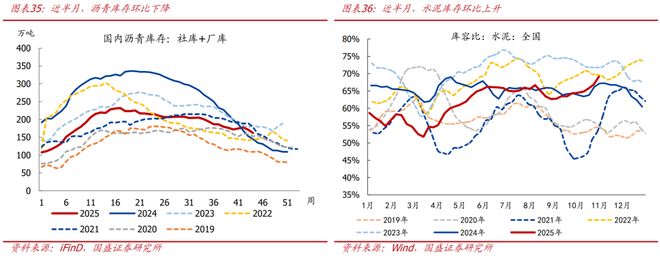

>建材:沥青库存环比降8.8%,同比增12.0%。水泥库容比环比上升2.7个百分点至68.0%,相比2024年同期偏高1.3个百分点。

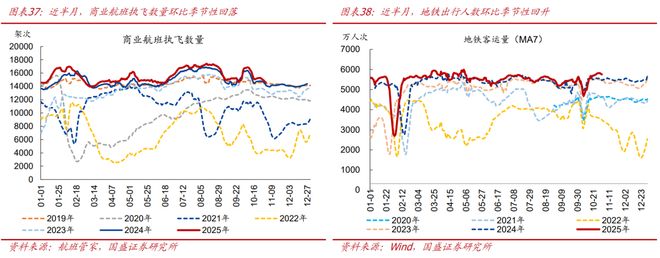

六、交通物流:航班数量回落,地铁出行、航线运价均回升。

>人员流动:近半月,商业航班执飞数量均值环比季节性回落5.4%,10个重点城市地铁客运人数环比季节性回升8.6%,绝对值均为近年同期最高。

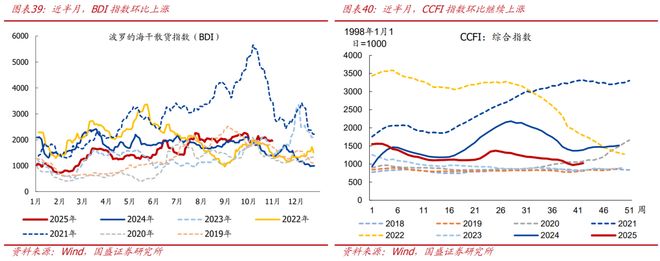

>出口运价:近半月来,BDI指数环比上涨0.8%,相比2024年同期偏高41.4%;CCFI指数环比上涨1.3%,相比2024年同期偏低26.9%。

七、流动性跟踪:跨月资金面平稳,专项债发行进度偏慢。

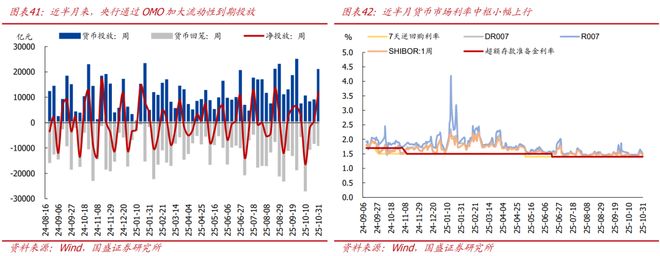

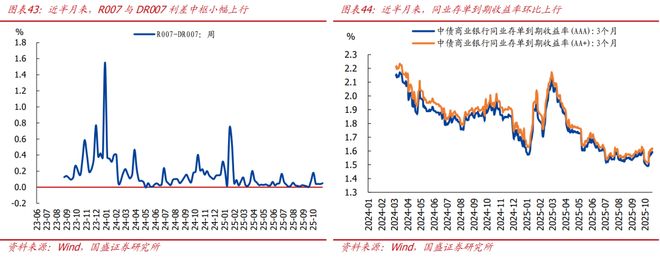

>货币市场流动性:为对冲税期+跨月带来的资金缺口,保持银行体系流动性合理充裕,央行通过OMO净投放12789亿元。资金面整体平稳,货币市场利率季节性上行,DR007和Shibor(1周)中枢环比分别上行3.1bp、2.1bp,R007中枢环比下行0.4bp;R007、DR007利差小幅上行0.1bp; 3月期AAA、AA+同业存单到期收益率环比均上行1.9bp。

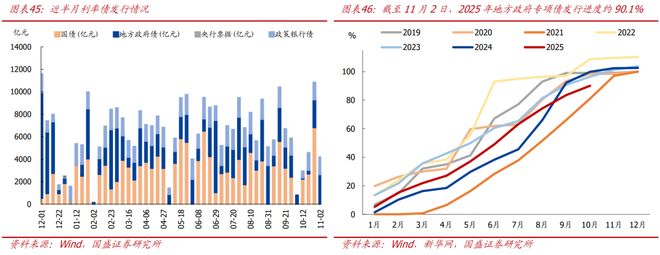

>债券市场流动性:近半月利率债合计发行14889.6亿元,环比上期多发7514.4亿元。具体看:国债发行6890.5亿元,环比多发1825.5亿元。地方政府债发行5179.1亿元,环比多发4753.6亿元,其中:地方专项债发行2672.7亿元;年初以来累计发行39645.8亿元,发行进度90.1%,慢于去年同期。政策性银行债发行2820.0亿元,环比多发935.3亿元。

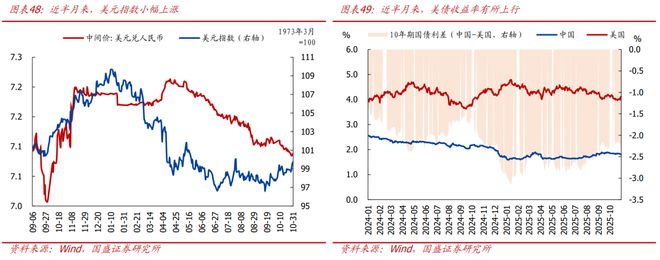

>汇率&海外市场:由于鲍威尔在10月议息会议上态度偏鹰,近半月美元指数上涨,均值环比回升0.3%、收于99.731;人民币小幅升值,美元兑人民币(央行中间价)均值下跌0.2%。截至10月31日,10年期美债收益率较两周前上行9.0bp、收于4.11%,主因美国国债本金支付“展期”消息加重了市场对美国财政的担忧;中美利差(中国-美国)倒挂幅度扩大11.3bp、收于231.6bp。

风险提示:

正文如下:

一、热点跟踪:10月出口预计延续偏强

全球看,10月韩国出口(经工作日调整后)强于季节性,全球贸易平稳增长

1)集装箱预定量:货运公司Vizion数据显示,10月全球集装箱预定量同比增10.2%(9月同比增11.7%),全球贸易需求平稳增长。

2)韩国出口:10月韩国出口同比增3.6%(9月同比增12.7%),主因工作日差异影响;经工作日调整后,10月韩国出口环比增8.4%,强于季节性(2021-2024年季节性均值为-4.7%),同比增14.0%,为一年来最高水平,半导体、船舶出口均强劲。

具体到中国,10月我国出口增速预计在6%左右,较9月小幅回落但仍偏强;对美出口同比降幅可能仍大;对新兴市场出口依旧强劲。

整体看,10月我国出口增速预计延续偏强:按照交通部统计数据,10月我国集装箱吞吐量同比增6.6%(前值7.3%),仍有韧性。

10月对美出口同比降幅可能仍大,与美国征收对华港务费等扰动有关。由于船舶调度需要时间,实际发船数量滞后集装箱预定量两周左右,Vizion数据显示,9月中旬至10月中旬中国至美国航线的集装箱预定量同比增速为-11.3%,对应10月我国对美出口仍偏弱;彭博数据显示,国庆节后中国对美集装箱船发船数量大幅回落,目前处在历史低位。

同时,“抢转口”依旧强劲,Marine Traffic数据显示,10月越南港口到港、离港船舶数量续创历史同期新高,同比分别为19.4%、19.7%。

二、供给:上游开工多数回落,下游开工保持平稳

上游看,高炉、焦化企业开工率下降,可能与反内卷有关;沥青开工率下降,水泥发运率持平前值,基建实物工作量未有明显改善。近半月来,全国247家样本高炉开工率均值环比回落1.0个百分点至83.2%,相比2024年、2019年同期分别偏高0.9、5.9个百分点。焦化企业开工率均值环比回落1.8个百分点至68.8%,相比2024年同期偏高0.2个百分点,相比2019年同期偏低4.5个百分点。石油沥青装置开工率均值环比回落3.9个百分点至31.3%,环比弱于近年同期均值(2019-2024年同期均值为降1个百分点),相比2024年同期偏高3.5个百分点、相比2019年同期偏低12.1个百分点。水泥发运率均值与上期基本持平,相比2024年、2019年同期分别偏低0.3、32.8个百分点。

汽车半钢胎开工率基本回到国庆节前水平,涤纶长丝开工率小幅回落。近半月来,汽车半钢胎开工率均值环比回升13.9个百分点至73.5%,基本回到国庆节前水平,相比2024年同期偏低5.9个百分点、相比2019年同期仍然偏高5.9个百分点。江浙地区涤纶长丝开工均值环比回落0.2个百分点至90.9%,仍为近年同期次高,相比2024年同期偏高1.5个百分点,相比2019年同期偏低1.4个百分点。

三、需求:地产销售、汽车零售均偏弱

1.生产复工:发电耗煤仍在高位,土地成交小幅改善

沿海8省发电耗煤仍为近年同期最高。近半月来(10.17-10.30),沿海8省发电耗煤环比回落10.0%,仍为近年同期最高,同比增幅收窄至2.7%。

百城土地成交面积同比正增,绝对值为近年同期次低。近半月(数据截至10.26),百城土地周均成交面积均值录得1553.2万㎡,为近年同期次低(仅高于2024年同期);环比回升66.2%,强于季节规律(2019-2024年同期均值为51.6%);同比增3.3%,相比2019年同期偏低41.6%。

钢材、螺纹钢表需环比季节性回升,绝对值仍在近年同期低位。近半月,钢材表观需求均值环比回升11.4%至约904.6万吨,略弱于季节规律(2019-2024年同期环比均值为14.3%),绝对值为近年同期次低(仅高于2024年同期),同比增0.2%,相比2019年同期偏低17.6%。其中:螺纹钢表需均值环比回升23.6%至约229.1万吨,略弱于季节规律(2019-2024年同期环比均值为24.9%),绝对值仍为近年同期最低,同比降8.6%,相比2019年同期偏低42.4%。

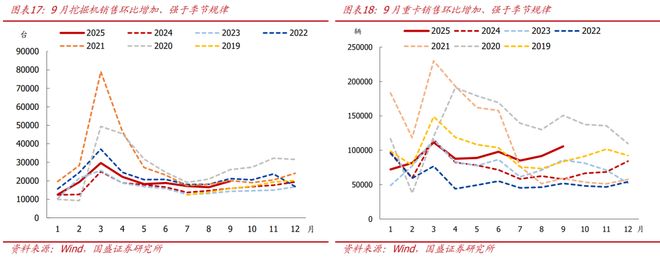

挖掘机、重卡销售环比增加,同比增幅扩大。9月挖掘机销量1.99万台,环比8月上升20.2%,强于近年同期均值(2019-2024年同期均值为回升14.0%),同比增幅扩大至25.4%。其中:国内销售0.92万台,环比8月上升20.4%,同比增21.5%。9月重卡销量10.56万辆,环比8月上升15.2%,强于近年同期均值(2019-2024年同期均值为回升11.7%),同比增幅扩大至82.9%。

2.线下消费:10月新房、二手房销售均偏弱,汽车销售不强

10月30城新房成交环比小降,同比回落34个百分点至-27.3%。10月30大中城市商品房日均成交面积录得23.7万㎡,创近年同期新低,环比9月均值下降3.3%,同比下降27.3%(9月同比增6.7%);其中:近半月看,30大中城市新房日均成交面积季节性回升,环比增28.0%,绝对值同样创近年同期新低,同比降29.7%。

18城二手房销售环比回落、弱于季节规律,同比回落38.4个百分点至-17.0%。10月,18个重点城市二手房日均成交面积录得18.5万㎡,环比9月降16.9%,弱于季节性(2017-2024年同期环比均值为降11.6%),同比降17.0%(9月同比增21.4%);其中:近半月看,18个重点城市二手房销售面积日均成交均值环比升33.4%,同比降15.7%。

10月乘用车销售偏弱。据乘联会,10月1日-26日,乘用车日均销售6.2万辆,环比降3.9%,同比降6.9%,“金九银十”传统旺季,受到中秋的影响而形成月度间波动,叠加国补资金相对紧缺,部分地区逐步收紧补贴的标准,10月汽车零售走势不强。

观影人次同环比均大幅下滑。近半月来,全国日均观影人次为86.3万人次,环比下降66.8%、弱于近年同期均值(2017-2024年同期环比均值为-49.0%),同比下降52.8%,相比2019年同期偏低80.9%。

四、价格:工业品价格上涨,猪肉价格续跌,蔬菜价格大涨

上游资源品:南华工业品指数环比上涨,其中原油、煤炭、铁矿石价格均上涨。近半月来,南华工业品指数均值环比上涨0.6%,同比跌幅收窄至6.8%。重点大宗商品中:布伦特原油价格近半月均值环比上涨1.1%,同比跌幅收窄至12.9%。黄骅港Q5500动力煤平仓价均值环比上涨6.4%,同比跌幅收窄至9.9%。铁矿石期货(连续合约)结算价近半月均值环比上涨0.4%,同比涨幅扩大至4.8%。

中游工业品:钢材价格环比上涨,水泥价格环比下跌。近半月来,螺纹钢现货价格均值环比上涨0.1%,同比跌幅收窄至11.2%。水泥价格指数均值环比下跌0.8%、同比跌幅扩大至21.3%。

下游消费品:猪肉价格环比下跌,蔬菜价格环比上涨。近半月来,猪肉价格均值环比下跌3.3%至约17.8元/公斤,同比跌幅扩大至27.8%。降温降雨天气导致蔬菜生产供应收紧,蔬菜价格环比上涨9.4%,强于季节规律(2017-2024年同期均值为降1.2%),同比跌幅收窄至1.1%。

五、库存:能源、工业金属库存下降

1.能源库存

沿海8省电厂存煤环比小降,仍在近年同期高位;全美原油及石油产品库存下降。近半月来,沿海8省电厂存煤均值环比下降0.3%,绝对值仍在近年同期高位,同比下降4.4%、相比2019年同期偏高22.6%。截至2025年10月24日,全美原油及石油产品库存环比下降1872.3万桶,绝对值回升至16.78亿桶。

2.工业金属

钢材、电解铝库存均下降。近半月来,钢材库存环比下降4.7%,同比增加31.1%。电解铝库存环比下降3.2%、绝对值仍为近年同期次低(仅高于2023年同期),同比下降1.8%。

3.建材库存

沥青库存下降、水泥库容比上升。近半月,沥青库存(厂库+社库)环比降8.8%,同比增12.0%。水泥库容比均值环比上升2.7个百分点至68.0%,相比2024年同期偏高1.3个百分点。

六、交通物流:航班数量回落,地铁出行、航线运价均回升

人员流动:商业航班执飞数量季节性回落,地铁出行人数季节性回升,绝对值仍为近年同期最高。近半月来,商业航班执飞数量均值环比降5.4%,仍为有数据以来同期最高;相比2024年、2019年同期分别偏高3.0%、3.0%;10个重点城市地铁客运人数均值环比回升8.6%,绝对值为近年同期最高,相比2024年偏高4.6%。

出口运价:BDI指数、CCFI指数均有所回升。近半月来,波罗的海干散货指数(BDI)环比上涨0.8%,相比2024年同期偏高41.4%。中国出口集装箱运价指数(CCFI)环比上涨1.3%,相比2024年同期偏低26.9%。

七、流动性跟踪:跨月资金面平稳,专项债发行进度偏慢

1.货币市场流动性

流动性投放:为对冲税期+跨月带来的资金缺口,保持银行体系流动性合理充裕,央行通过OMO加大流动性投放。具体看,近半月央行通过OMO实现货币投放29352亿元,到期回笼16563亿元,净投放12789亿元。

货币市场利率:近半月资金面整体平稳,货币市场利率季节性上行。近半月来,DR007和Shibor(1周)中枢环比分别上行3.1bp、2.1bp,R007中枢环比下行0.4bp,绝对值均高于7天逆回购利率。R007、DR007利差小幅上行0.1bp,说明当前资金面仍平稳,不同机构之间流动性分层并不明显。同业存单到期收益率中枢环比上行,3月期AAA、AA+同业存单到期收益率环比均上行1.9bp,可能与资金活化程度提升后银行负债端压力增大有关。

整体看,继续提示:5.7降准降息后货币政策短期进入观察期;鉴于全年经济下行压力仍大,货币宽松应还是大方向,年内大概率还会再降准降息,基本面仍是决定货币宽松节奏、力度的重要变量。

2.债券市场流动性

一级市场:近半月来,利率债合计发行14889.6亿元,环比上期多发7514.4亿元。具体看:国债发行6890.5亿元,环比多发1825.5亿元。地方政府债发行5179.1亿元,环比多发4753.6亿元,其中:地方专项债发行2672.7亿元;年初以来累计发行39645.8亿元,如果按照44000亿元的额度计算,发行进度90.1%,发行进度慢于去年同期。政策性银行债发行2820.0亿元,环比多发935.3亿元。

二级市场:近半月来,国债期限利差有所收窄。其中:10Y国债到期收益率中枢环比下行0.8bp,1Y国债到期收益率中枢环比上行5.1bp,分别收于1.794%、1.381%。

3.汇率&海外市场

由于鲍威尔在10月议息会议上态度偏鹰,近半月美元指数上涨,均值环比回升0.3%、收于99.731;人民币小幅升值,美元兑人民币(央行中间价)均值下跌0.2%。截至10月31日,10年期美债收益率较两周前上行9.0bp、收于4.11%,主因美国国债本金支付“展期”消息加重了市场对美国财政的担忧;中美利差(中国-美国)倒挂幅度扩大11.3bp、收于231.6bp。

风险提示:政策力度、外部环境、地缘博弈等超预期变化。

相关文章

买来的出口数据:耗费地方财政,对经济无实质带动

近年来,全国各地出现多起“买单出口”涉诈案,揭开了外贸出口数据统计中少有人知的灰色地带。和骗取退税不同,这类案件中的外贸企业收入来源是地方政府对出口企业的奖补资金,靠着大量设立具有外贸资质的空壳公司从...

熊园:5.12中美谈判以来,出口好了多少?

熊园 刘安林 薛舒宁(熊园系国盛证券首席经济学家、中国首席经济学家论坛理事) 每半月,我们基于“供给、需求、价格、库存、交通物流、流动性”6大维度,跟踪最新宏观高频数据的边际变化,本期为2025.5...

很多人没意识到,这个利好被远远低估了!

3月10日,海关总署刚公布2026年1-2月外贸数据,出口同比大增21.8%,进口增19.8%,贸易顺差2136亿美元 。 市场预期只有7%左右,结果实际数据直接是预期的三倍! 过去几年,国外总有声...

2025国产公交车1-11月出口:宇通6512辆,比亚迪第2,厦门金龙第6

国产公交客车,出口大增! 我国是客车制造大国,特别是在公交客车方面。由于有着新能源的技术优势,我国公交客车的出口数据,也是与日俱增。 客车网最新数据显示,2025年1-11月我国公交客车出口同比大增了...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1