信任危机与资本博弈,三只松鼠港股上市是解药还是毒药?

01

百亿营收背后的隐忧:高增长能否持续?

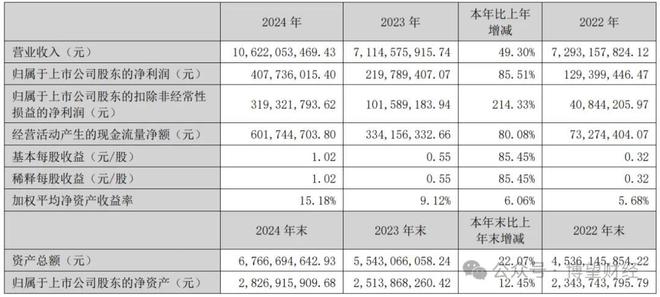

2024年,三只松鼠营收、利润双涨,实现营收106.22亿元,同比增长49.3%;归母净利润4.08亿元,同比激增85.51%,销售毛利率从23.33%回升至24.25%,归母净利率同比上升0.75个百分点至3.84%。这一成绩被视为三只松鼠战略调整的阶段性成果,但营收高增长背后仍存结构性矛盾。

首先是线上渠道复苏与销售费用激增。“抖音系”平台成为三只松鼠核心增长引擎,2024年销售额达21.88亿元,占线上营收的29.5%。然而,线上依赖导致销售费用攀升至18.68亿元,占营收比重17.6%。

其次是供应链改革与品类扩张。三只松鼠已落地华东、北区、西南供应链集约基地,实现核心坚果及零食品类自主生产,自产比例大幅提升,通过推进“制造、品牌、零售”一体化布局,围绕“一品一链”供应链战略,持续推进全球原料直采与全品类供应链集约基地建设,强化自主制造能力,实现规模化效应与成本优化,坚果类毛利率提升至23.98%。同时,儿童零食品牌“小鹿蓝蓝”2024年销售额7.94亿元,贡献7.5%营收。

最后是零食赛道竞争白热化。据灼识咨询数据,2024年中国零食市场规模已接近1.4万亿元,比上年增长5.3%,2019年至2024年间年复合增长率为4.4%,但当前市场较为分散,呈现出“大行业、小企业”的特征,前五大企业市场份额仅为5.9%。特别是在下沉市场,白牌产品多,质量参差不齐,消费者对产品的品质需求未得到有效满足。可见,三只松鼠面临群狼环伺。

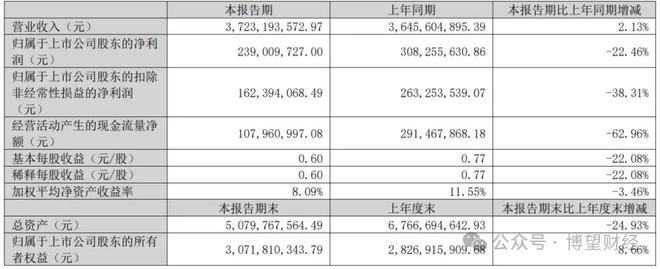

步入2025年,三只松鼠一季度就“增收不增利”,实现营收37.23亿元,同比增长2.13%,归母净利润2.39亿元,同比下降22.46%。

总的来看,三只松鼠线下分销营收占比维持在三成左右,短期业绩增长依赖线上流量红利与供应链优化,但高销售费用挤压利润空间,线下渠道扩张面临“规模不经济”风险。

02

单一品类天花板渐显,多品牌矩阵陷入困局

三只松鼠的崛起始于坚果品类的爆款逻辑,但单一品类天花板渐显。

近年来,三只松鼠启动“全品类+全渠道”战略,试图通过多品牌矩阵打破增长瓶颈。然而,新品类培育周期长、代工模式品控压力、行业低价竞争加剧等问题,让这场转型充满挑战。

坚果基本盘稳固,但增长动能衰减。坚果类产品是三只松鼠的核心支柱,2024年贡献营收53.66亿元,占总收入50.52%。但这一基本盘面临双重压力:一是增速剧烈波动,2020年至2024年增速分别为-10.93%、4.33%、-18.8%、-7.18%和40.76%;二是市占率低,中国零食市场规模约1.4万亿元,但三只松鼠市占率仅1.04%。

为突破瓶颈,当前三只松鼠通过“品销合一”的产品策略,已形成以坚果为核心的全品类休闲食品产品体系,向消费者提供质高价优的健康产品,能够较好满足消费者的多元化需求,在2024年度推出超千款新品保持市场敏感度。

多品牌矩阵初成,但协同效应不足。主品牌“三只松鼠”2024年营收98.25亿元,占绝对主导,通过“高端性价比”策略,抢占下沉市场;子品牌“小鹿蓝蓝”聚焦儿童零食,2024年营收7.94亿元,占营收的比例仅7.48%,其他孵化品牌2024年合计营收仅0.03亿元,尚处市场试水阶段。

多品牌战略的深层矛盾在于:一是资源分散,虽然2024年研发费用同比增加约14%,但仅0.28亿元,难以支撑多品类创新;二是渠道冲突,主品牌依赖线上流量,而儿童零食需线下母婴店渗透,协同性弱;三是品牌认知稀释,据尼尔森报告,消费者调研显示,提及“三只松鼠”,大多数用户首先联想到坚果,子品牌认知度不足。

就目前来看,三只松鼠多品牌战略短期难扛营收大旗。

03

相关文章

老牌药企的突围:亚宝药业“瘦身”与“强身”

元旦前,山西医药第一股亚宝药业可谓动作频频。 2025年12月22日,亚宝药业发布公告称,公司已经将旗下太原制药有限公司62%的股权转让给西同享时代科技有限公司,相关工商变更手续都已经完成,交易价格为...

朝鲜对韩战略大调整:看似强硬出招,实则是以退为进的生存智慧

近期朝鲜的一系列动作,让朝鲜半岛再次成为国际关注的焦点。 将韩国定义为 “头号敌国”,向俄罗斯明确表达 “永远并肩同行” 的立场,加之白俄罗斯总统到访平壤,一连串操作看似火药味拉满,让不少人担忧半岛局...

极氪私有化背后:吉利新能源战略告别“赛马与内斗”

导语:当前新能源车的竞争态势,对吉利体系明显没那么友好。 01 一个抓手 5月7日,吉利汽车控股有限公司(吉利汽车,00175.HK)公告称,公司于2025年5月7日向极氪(ZK.US)提交非约束性报...

造纸行业波澜起伏,五洲特纸怎么下这盘440亿的棋局?

这个跨年,五洲特纸(605007.SH)过得颇为“忐忑”。 受行业涨价潮消息影响,12月24日、25日、26日,公司连收3个涨停。12月29日,造纸板块震荡下挫,公司股价以跌停收盘。 在分析人士看来,...

本田中止纯电大型SUV开发,大幅放弃电车的本田想干嘛?

这些年,伴随着世界汽车产业的快速发展,各家汽车巨头纷纷开始全方位布局新能源汽车特别是电动汽车的发展,就在市场都已经认定电动汽车是未来方向的时候,就在最近本田突然中止了纯电大型SUV的开发,突然大幅放弃...

耐克宣布新一轮裁员,净利润大降44%的耐克怎么了?

在世界运动品市场上,耐克可谓是绝对的头部王者,其和阿迪达斯几乎构成了市场的双头格局,然而就在最近耐克宣布新一轮裁员的消息传来,面对着耐克的变化让人不禁想问这净利润大降44%的耐克到底是怎么回事? 一...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1