「新浦发」增长与困局:500亿可转债「倒计时」

浦发转债的转股价12.92元,强赎价16.8元,到期时间是今年10月28日,仅剩5个多月。浦发银行的最新股价仅有10.83元,距离转股价,还有约20%的差距。距离强赎价,还有约55%的差距。

©️懂财帝出品 · 作者|嘉逸

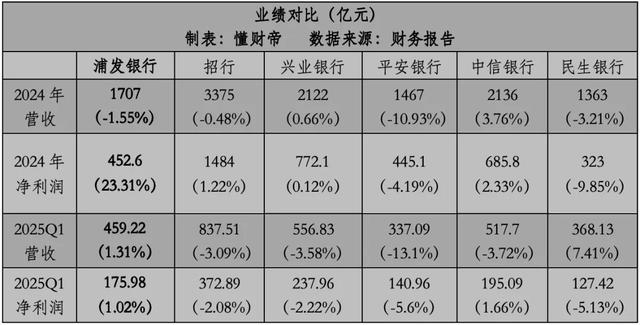

新管理层一到位,昔日“对公之王”浦发银行,就交出了近五年来最好的一份成绩单,2024年归母净利润452.57亿元,同比大增23.31%。

中国银行业普遍降速承压,浦发银行却逆势崛起。在已披露2024年报的A股上市银行中,其净利润增速位居第一。

其股价更是强势,2024年大涨63.36%。

2025Q1,浦发银行的表现依旧亮眼,营收459.22亿元,同比增长1.31%,净利润175.98亿元,同比增长1.02%,是唯一一家“双增长”的股份行。

截至2025年4月29日,其股价年内已上涨5.25%,涨幅处于行业中上游。

一向式微的浦发银行,似乎正“涅槃重生”。2024年度业绩说明会上,新董事长张为忠表示:“经过一年的转型攻坚,全行发展动能日益强劲,在竞争中赢得了主动,也让市场看到了一个再出发的‘新浦发’。”

但深挖财报,却是另一番图景:孱弱的净息差、飙升的重组贷款、10月底即将到期的500亿可转债......2025年的浦发银行,依然压力山大。

1 | 巧妙的「财技」

银行业息差持续收窄,低利率环境下,资产负债表的管理能力尤其关键。

但2024年,曾经的“对公之王”浦发银行,表现一般,公司存款总额竟然下滑了0.44%。

对比股份行同业,招行、兴业银行、平安银行、中信银行的公司存款总额,分别增长了8.65%、5.86%、2.1%、4.68%,负债端继续巩固。

生息资产方面,浦发银行平均收益率3.57%,下降25bps,属于正常水平。计息负债方面,客户存款平均成本率1.97%,下降19bps,优化幅度还行。

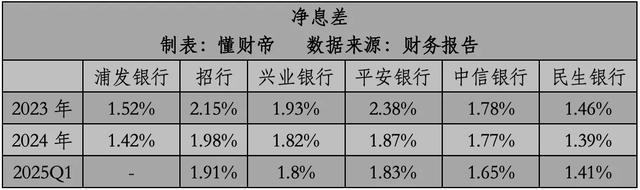

无奈,其基础太薄弱。2024年净息差1.42%,低于银行业平均水平。

净息差“孱弱”,直接导致浦发银行未能“以量补价”。贷款及垫款总额增长了7.45%,扩表速度较快,但利息净收入却下滑了3.18%。

2025Q1依然如此,尽管浦发银行未披露净息差数据,但财报显示,贷款总额增长了3.49%,净利息收入仅增长0.48%,意味着其净息差继续承压。

非息收入方面,股票市场、消费环境剧烈波动,除招行这样的优等生外,手续费及佣金收入的下滑是共性问题。不过,受益于去年的债券牛市,投资收益得以增长。

2024年,浦发银行非息净收入微增1.88%,为560.31亿元。但未能挽回颓势,其总营收1707亿元,同比下滑1.55%,已连续四年承压。

但这并不妨碍利润的增长。

原因之一,是2023年的基数较低。

原因之二,是巧妙的财技。大多数银行靠拨备“度荒”,浦发银行2024年拨备覆盖率仅182.26%,空间有限。因此,它换了一招,减少了73.83亿元的信用损失计提,与利润总额增幅(76.74亿元),相差无几。

具体来看,贷款和垫款的信用减值损失金额,变化不大,原因是浦发银行的贷款拨备率3.18%,高于监管要求2.5%,但并不充裕。招行是3.92%。

浦发银行只能从其他处下手,将其他债权投资(99%是债券)的减值损失金额,较2023年少计提了21.06亿元。

同时,其他资产减值损失金额,包括应计及应收利息,存出保证金、抵债资产等,也少计提了38.75亿元。

就这样,利润被“变”出来了。

但实际上,和经营基本面的改善,关系不大。换言之,浦发银行大力推进的数智化转型,效果尚未反映在财务报表里。

而当前,靠减值计提调节出来的利润,不可持续。

2 | 重组贷款飙升

2024年,大多数银行的资产质量下滑,或出现恶化迹象。

浦发银行似乎是例外,不良贷款余额731.54亿元,较2023年末减少了10.44亿元。

2024年不良率1.36%,2025Q1不良率1.33%,仍远高于招行、兴业银行、平安银行、中信银行,但降幅较大。

但,这只是表象。水面之下,浦发银行的不良贷款规模,可能更大。

其财报披露,2024年已发生信用减值的发放贷款和垫款账面余额为人民币925.37亿元,比不良贷款余额多了193.83亿元。

根据《商业银行金融资产风险分类办法》,这就是不良资产。不过,由于监管设置了两年半的过渡期,所以,浦发银行暂时未将这笔资产归类。

过渡期至2025年12月31日,在此之前,浦发银行必须按照监管要求,完成所有阶段三资产的分类。

这也意味着,届时,其不良余额规模可能会大幅增长。

财报中,还值得注意的是,浦发银行的重组贷款规模飙升。同一口径下,2024H1仅为28.06亿元。而到了2024年底,暴增至369.32亿元。短短半年间,增长了12倍多。

对比来看,招行的重组贷款规模,2024年内下降了4.88%,光大银行则增长了2.35倍。浦发银行的增幅,明显大于同业。

《商业银行金融资产风险分类办法》规定:将重组观察期由至少6个月延长为至少1年。根据实质重于形式原则,不再统一要求重组资产必须分为不良,但应至少分为关注。

换言之,做大重组贷款规模,短期能延缓不良的暴露。

但并不能掩盖潜在的风险。2024年,浦发银行的关注类贷款余额增长8.02%,关注类贷款占比2.34%。

2025Q1,尽管关注类贷款余额环比微降0.34%,但关注类占比依然较高,为2.26%

在其拨备覆盖率较低,“安全垫”薄弱的情况下,需要警惕。

更明确地说,浦发银行远未到“拐点”,资产质量状况仍不乐观。

3 | 500亿可转债「倒计时」

不论是通过会计手段做高利润、调节资产质量,还是提升分红率,最终目的都是为了推升股价,促使500亿可转债能成功转股。

商业银行高杠杆经营,发行可转债,是为了补充核心一级资本,助力扩表。

2024年,浦发银行核心一级资本充足率下滑0.05%,为8.92%。2025Q1,其核心一级资本充足率继续下滑至8.79%,虽然高于监管要求,但内生资本能力较弱,未来很难继续支撑总资产规模的扩张。

因此,推进可转债转股“补血”,极为紧迫。

但目前来看,现实压力很大。浦发转债的转股价12.92元,强赎价16.8元,到期时间是今年10月28日,仅剩5个多月。

而浦发银行的最新股价仅有10.83元,距离转股价,还有约20%的差距。距离强赎价,还有约55%的差距。

投资者不想亏损,转股热情极低。截至3月末,累计转股股数仅98599股,仅占浦发转债发行前股份总额的0.0003%,仍有99.9971%的可转债没有转股。

如果10月底前,这部分可转债还未转股,浦发银行将要连本带息支付500多亿元,将进一步削弱核心资本,制约业务发展。

为了突破资本困局,大股东上海国资火速驰援。去年底到今年初,顶额增持了9400万股,并承诺:增持后,5年内不减持所持有的浦发银行股份,以提振投资者信心。

尔后,行情修复,股价回升,但仍在区间震荡阶段,没有更多的建树。预计,浦发银行会继续释放利好,来提振股价,全力争取可转债转股。

但更重要、更长远的,还是如何服务客户,重构核心竞争优势,清除积弊,以及保持管理层的稳定,这才是浦发银行走出困境、避免平庸的关键。

昔日的“对公之王”,在两位老将——浦发银行董事长张为忠、行长谢伟手里,还能否恢复往日的荣光?

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

「点赞」「在看」与 「分享」,你对作者最大的支持。

相关文章

股价跑输行业,拖累张家港行的是什么?

文丨徐风 近期,张家港行公布了2024年度报告,实现营收47.11亿,较去年同期增长3.75%;归母净利润18.79亿,同比增长5.13%。张家港行作为江苏省本土上市农商行,尽管背靠经济强省,但近年...

从平庸走向没落——民生银行2024年年报点评

股东分析 根据民生银行2024年年报披露的信息,在第四季度沪股通减持0.41亿股,其他股东持股稳定。股东总数从3季度末的34.23万户上升到年末的34.26万户,微升0.03万户。到了2月底小幅下降到...

净利润增速领跑银行股,杭州银行分红还是不到30%

出品|达摩财经 4月28日,杭州银行发布2025年第一季度财报显示,报告期内,该行实现营业收入99.78亿元,同比增长2.22%,归母净利润为60.21亿元,同比增长17.3%。 截至一季度末,杭州...

A股“宠物”太疯狂!年内最高涨超54%,头部公司股价创新高,百家机构调研发问“关税影响”

本报(chinatimes.net.cn)记者王兆寰 北京报道 近日,A股的宠物板块赚足了眼球,以乖宝宠物(301498.SZ)与中宠股份(002891.SZ)为代表的宠物食品头部公司股价纷纷创出新...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1