威孚高科2024年年报解读:净利润下滑9.67%,费用增长引关注

销售费用:2024年销售费用为173,294,600.83元,较2023年的142,323,212.30元增长21.76%。增长原因可能是公司为拓展市场、提升产品销量而增加了销售投入,如市场推广、销售人员薪酬等方面的支出。管理费用:管理费用为726,610,451.29元,较上年的612,096,726.09元增长18.71%。这可能与公司运营规模扩大、管理架构调整或管理效率相关,需进一步关注公司后续管理策略以优化费用支出。财务费用:财务费用为 -55,769,497.98元,去年同期为48,040,932.65元。财务费用减少主要因利息收入增加以及利息费用降低,反映公司资金管理效率有所提升。研发费用:研发费用为690,258,974.54元,较2023年的667,871,159.95元增长3.35%。公司持续投入研发,以提升产品竞争力,符合汽车零部件行业技术迭代快的特点。

现金流状况

经营活动现金流净额微降

经营活动产生的现金流量净额为1,582,332,648.74元,较上年的1,626,249,911.90元下降2.70%,主要因销售商品及提供劳务流入减少。不过,整体经营活动现金流仍保持正数,表明公司核心业务的现金创造能力较为稳定。

投资活动现金流净额大幅减少

投资活动产生的现金流量净额为149,004,591.13元,较上年的1,210,511,736.41元下降87.69%,主要为联营企业分红同比下降。这可能影响公司未来的资金配置和发展战略,需关注联营企业经营状况及公司投资策略调整。

筹资活动现金流净额有所改善

筹资活动产生的现金流量净额为 -2,003,202,975.28元,较上年的 -3,073,309,008.47元增加34.82%。本报告期筹资流入主要为借款流入减少22.72亿元,筹资流出主要为归还借款流出同比减少44.39亿元,分红增加流出10.46亿元。公司筹资策略有所调整,在控制债务规模的同时,加大了对股东的回报。

研发与人员情况

研发投入持续增加

研发投入金额为690,258,974.54元,占营业收入比例为6.18%,较上年的6.02%略有增长。公司在清洁燃料喷射系统、氢燃料电池核心材料等多个项目持续研发,以适应行业技术发展趋势,提升产品竞争力。

研发人员结构有变动

研发人员数量为1,202人,较上年的1,258人下降4.45%,占比从21.84%降至20.51%。学历结构上,本科人数减少16.21%,硕士人数增长17.56%,表明公司在研发人才培养和引进上更注重高端人才。

风险与报酬情况

可能面对的风险

宏观经济及市场风险:汽车行业需求下降可能影响公司生产经营和盈利水平,公司需关注行业动态,拓展新业务以增强抗风险能力。经营管理与控制风险:国际化布局和新业务扩展带来潜在经营管理与投资风险,公司需完善内部管理,加强人才队伍建设。原材料价格波动的风险:钢材、铝等原材料价格上涨带来成本上升风险,公司需优化供应链管理,合理控制库存,转移部分风险。与金融工具相关的风险:包括信用风险、市场风险和流动性风险,公司需加强风险管理,确保风险可控。

董监高报酬情况

董事长:尹震源报告期内从公司获得的税前报酬总额为0元,从关联方获取报酬。总经理:徐云峰离任,报告期内从公司获得的税前报酬总额为93万元。副总经理:荣斌(代行总经理职责)129万元,冯志明127万元,胥胜123万元,刘进军127万元。财务总监:冯志明兼任,报酬为127万元。董监高报酬与公司经营业绩挂钩,一定程度上激励管理层提升公司业绩。

综合点评

威孚高科2024年虽营业收入略有增长,但净利润下滑,费用增长尤其是销售和管理费用的增加值得关注。公司在研发上持续投入,有助于长期竞争力提升,但需平衡成本与收益。现金流方面,经营活动现金流稳定,投资和筹资活动现金流的变化反映公司战略调整。面对诸多风险,公司需加强风险管理,优化经营策略,以提升盈利能力和市场竞争力,为股东创造更大价值。投资者应密切关注公司在市场拓展、成本控制及新业务发展等方面的表现。

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。

海量资讯、精准解读,尽在新浪财经APP

相关文章

去年净利润亏损扩大29倍 振东制药业绩连年滑坡何时休

振东制药(300158.SZ)业绩持续亏损,2024年亏损金额同比扩大逾29倍。 根据年报,该公司2024年实现营业收入29.71亿元,同比下降18.06%,归母净利润亏损13.29亿元,同比下降逾2...

医生+教师“王炸”组合IPO!海圣医疗为千家医院供货年入3亿

ICU病房里,全身麻醉的患者静静沉睡。手术中,除了主刀医生精湛的操作,整个手术的安危还系于一旁实时跳动的监护屏幕。确保这些“生命信号”被精准捕捉与传递的,正是那些看似不起眼却至关重要的耗材:贴在胸前的...

四年财务造假11亿,顶格处罚!

12月20日,贵州百灵发了关于公司及相关当事人收到《行政处罚事先告知书》的公告。 星空君看了一下,好家伙,祸不单行。 公司实控人12月4日刚刚收到《立案通知书》,姜伟先生因涉嫌内幕交易、信息披露违法...

南极人不卖吊牌之后……

斑马消费 范建 2024年,当谢霆锋穿着南极人品牌的防晒衣,出现在全国各地的梯媒上时,意味着靠“卖吊牌”躺赚十多年的南极电商,正在实施重大转型。 经营模式由轻变重,要想撕掉南极人因品牌授权带来的负面标...

证监会:合理调降公募基金认申购费、销售服务费率水平

为落实《推动公募基金高质量发展行动方案》,进一步降低基金投资者投资成本,规范公募基金销售市场秩序,保护基金投资者合法权益,中国证监会对《开放式证券投资基金销售费用管理规定》进行了修订,并更名为《公开募...

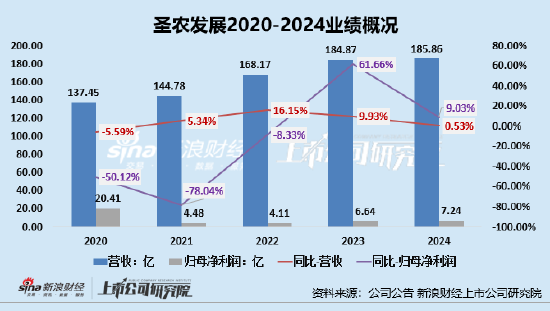

圣农发展或受B端业务影响营收增长乏力 不顾资金链重担仍高溢价收购、董秘获益超4000万

近日,圣农发展发布了2024年财报。从财报数据来看,圣农发展营收增长仍略显乏力,2024年在销售费用同比增长29.95%,营收却仅微增0.53%。值得关注的是,2024年C端业务增长尚可观,该业务营收...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1