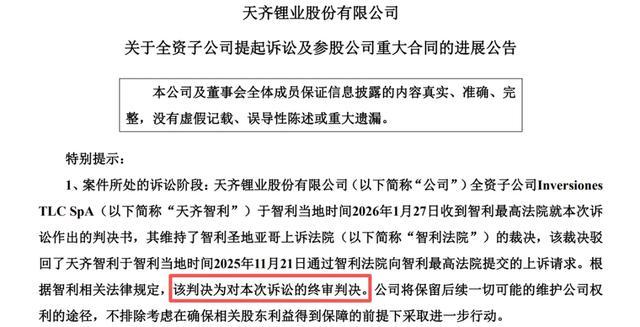

“天齐锂业”丢失一城

前两天天齐锂业发布了一个公告,拖了两年的诉讼终于尘埃落定。

判决书是1月27日发给公司的,天齐锂业应该有两套预案,败诉和继续拖会有什么影响,肯定都想好了,所以只隔了一天就发布了2025年的业绩预告。

公司在公告里对这个事情的描述比较官方,而且还有点模棱两可,实际上影响是很大的,我用大白话讲一下这个事情。

事情起源是2023年的年底,天齐锂业参股的公司SQM,在没经过股东大会的情况下,和Codelco达成了合作协议。

SQM旗下的阿塔卡马盐湖是全球最大的锂盐湖,锂资源量高达1080万吨金属锂当量,占全球盐湖总量的44%。

你看一个盐湖就差不多顶半个地球,你说重不重要,所以这也是天齐锂业在海外布局的核心资产之一,当年公司寄予厚望。

Codelco中文名叫智利国家铜业公司,是一家智利国有企业,主业其实不是锂,而是铜,是全球最大的铜生产商,主要运营铜矿的开采、提炼和销售。

SQM和Codelco达成协议之后,在2024年5月份,正式签订了合作协议,协议内容是双方各拿出一家子公司,合并成一家合营公司,专门用来开发运营阿塔卡马盐湖。

股权结构是Codelco持股51%,也就是从归属权上来说,这个盐湖已经被智利国有化。

这还没完,根据协议内容,从2025到2030年,Codelco会拿走合营公司70%的利润,而且从2031年开始,Codelco会拿走85%的利润。

而天齐锂业是SQM的第二大股东,也是贡献公司业绩的主力军之一。

上图是天齐锂业2025年的业绩预告,盈利3.69亿~5.53亿,而2024年还巨亏79亿。

在公告里关于业绩变动的原因主要讲了两点,第一点我之前分析天齐锂业的时候也详细讲过的,由于经营计划的原因,导致定价机制出现了周期错配,也就是锂价高的时候囤货,后面价格跌了,销售自然大亏。

这个问题去年得到了改善,成本几乎等同于实时价格,所以不会出现巨额亏损。

第二点的原话是这样的:

“根据前述预测数据,SQM 2025 年业绩预计将同比增长,因此公司在本报告期确认的对该联营公司的投资收益较上年同期大幅增长。”

也就是去年SQM表现很好,让公司获得了很好的投资收益,换句话说,如果没有SQM,就没有这份扭亏为盈的业绩。

所以SQM对天齐锂业非常重要,毕竟阿塔卡马盐湖的体量摆在那。

但是从此之后,这个盐湖和天齐锂业的关系会越来越弱,从直接关系变成了间接关系,主要会有两个方面的影响。

第一个当然是最直接的收益影响,SQM自己都没有了对盐湖的控制权,而且收益比例会越来越小,天齐锂业作为SQM的股东,获得的分红收益自然也会减少。

虽然之前天齐锂业就已经计提了这个事情可能产生的影响,但是我觉得未来还有可能继续计提,这只是人家阴谋的第一步,谁说得定没后招了?

东西在人家的地盘上,控制权也归了人家,那不就是典型的鱼肉和刀俎的关系。

第二个是会破坏天齐锂业海外布局的计划,天齐锂业和赣锋锂业选择了完全不同的两条路,赣锋锂业走的是一体化路线,自己做电池去了。

天齐锂业是一头扎在锂矿里面,专心只做锂资源,而阿塔卡马盐湖又是非常关键的一环,想要补上这个缺口,完善全球化布局,时间不知道会延后多久。

可能自己没经营过企业的不是很能理解第二点的影响,这样说得有点空洞,像是废话,其实影响真的很大。

尤其是在这种全球都进入抢夺资源的关键时期,现在矿业公司拿矿已经不在乎行情了,之前还都希望低成本逆势扩张,现在溢价也要抢。

当然影响虽然很大,天齐锂业也还没有那么脆弱,公司也已经形成“岩矿+盐湖”的多元化布局,海外也不只是有阿塔卡马盐湖,比如在澳大利就布局了亚格林布什锂辉石矿,这也是全球产量最大、成本最低的锂辉石矿。

所以虽然海外布局被破坏了关键的一环,但是以国内为基本盘,再继续在海外多元化扩张,未来依然大有可为。

以上都是站在我们自身利益角度来看待,很自然的会认为智利这个事情不地道,天齐锂业当年花了300亿左右买回来的东西,这么大的事情却半句话都说不上,所以觉得气愤。

实际上如果站在公平的角度来看待,这个事情也没那么夸张,有三个重点。

第一个是这个事情并不违法,不管用谁的标准来衡量,还真不违法。

因为智利的《矿业法》明确规定,国家对所有矿产拥有绝对、专属、不可转让和不可剥夺的所有权,包括盐沼、含金属砂、煤炭和碳氢化合物矿床等,无论地表土地归属于自然人还是法人。

所以东西本来就是人家的,天齐锂业只是财务投资者的角色,SQM只是运营者的角色,所以东西物归原主,外人还真说不了什么。

其实不只是智利,包括阿根廷和印尼等国家,都是这样的政策方向。

第二个是并不是直接没收,而是采用“公共利益+合理补偿”的方式,这其实也是国际投资法认可的方式。

如果没有补偿机制,那确实说不过去,智利还是有补偿的,补偿的是延长运营权和增加生产配额。

从另一个角度来说,东西本来是人家的,人家到期后不让运营了,那也没办法,所以虽然控制权收回去了,运营权延长到2060年,这是没问题的。

第三个是天齐锂业从一开始就只是财务投资,并没有对SQM的决策权力,所以尽管投资很大,尽管是第二大股东,但是从法律上来说,天齐锂业确实没有权力决定阿塔卡马盐湖的运营问题。

所以天齐锂业上诉的理由只能是没有经过股东同意,擅自处理核心资产,但是很显然仅凭这一点,当然无法站住脚。

人家有《矿业法》,资产本来就不是SQM的,当然也就谈不上处理核心资产,更何况你本来就没有权利决定这一切。

所以气愤归气愤,也只能忍了,好在暂时看来,只是收益时间延长了,本来可以快速回本的,现在每年分红减少了,但是分红时间变长了,怕就怕后面还有什么其他幺蛾子,如果就这样执行下去,也还好。

这也是我们众多海外资产的现状,未来也可能还会出现类似的事情,唯一的解决办法,就是祖国越来越强盛,在“大棒+甜枣”的模式下,让他们不对中国企业的资产出手。

但是我们的企业也不能因为有地缘风险就停步不前,相反更应该积极走出去,祖国和企业本来就是利益共同体,只有共同发展,才会形成良性循环,也才能挥得动大棒。

整体上我个人还是很乐观的,我们各行各业全球化是必然的,祖国日渐强盛也是有目共睹的,时代的车轮一定会滚滚向前,中间的小插曲阻挡不了潮流的趋势。

所以天齐锂业不会因为这个事情就停止海外扩张的步伐,既然被称为锂矿双雄,相信这点挫折影响不了公司的雄者气概。

我对优秀公司的看法和平时的交易操作计划,放在专栏里面,公司的估值请参考下面这个《A+H股核心资产研究汇总》表。

所有分析过的公司都会在上面这个表里更新数据。

#财经#

相关文章

4000亿药茅,深不可测!

持续进击! 自2009年上市以来,爱尔眼科就像“别人家的孩子”,年年交出业绩正增长的答卷。 也正是凭借这份长期稳定的表现,公司身价曾一度冲上4000亿元,稳稳坐实国内“眼茅”的称号! 2025年4月...

固态电池材料抢滩战:道氏技术从正负极到电解质全面覆盖,出海风险仍需警惕

为了能在下一代电池技术竞赛中胜出,电池企业正在加速全固态电池材料布局。近期电池企业密集宣布全固态电池进展,多家企业预计今年完成中试,2027年左右实现小批量装车,并在2030年左右实现大规模量产。 上...

500家机构扎堆调研!还有这些方向成调研重点…

随着上市公司一季报陆续披露,机构调研风向标悄然转向。 4月以来,机构调研方向逐渐聚焦于业绩确定性较强的领域,科技与高端制造领域龙头频现调研榜单前列,500家机构扎堆调研立讯精密,富国基金朱少醒、财通...

浙江铜王,疯狂扩产!

铜材,火了! 随着锂电、AIDC、机器人这些新兴产业加速崛起,以前平平无奇的铜材,如今竟成了各大行业抢着要的香饽饽。 数据说话,2024年全球新兴市场铜材出货量约220万吨,预计到2030年将飙升至...

股价创历史新高,卧龙电驱暴涨的三大逻辑

卧龙电驱(600580.SH)的股价“开挂”了! 8月20日,卧龙电驱股价继续上涨,盘中股价最高触及36.80元,股价创历史新高。 截至收盘,上涨3.24%,收盘价为35.10元,较年内低点增长逾两倍...

震裕科技:投资1.5亿美元泰国建设精密传动部件基地

2月7日,震裕科技(300953.SZ)发布公告称,公司全资子公司拟在泰国投资建设年产1500万件精密传动部件生产制造基地,项目分期建设,总投资不超过1.5亿美元。其中,项目一期计划投资总额不超过75...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1