特斯拉财报快评:利润稳住了,增长没回来,汽车还能为AI和机器人“输血”多久?

Q1 2026,特斯拉营收 223.87 亿美元,GAAP 毛利率 21.1%,营业利润 9.41 亿美元,GAAP 净利润 4.77 亿美元,经营现金流 39.37 亿美元,自由现金流 14.44 亿美元,期末现金和短期投资 447.43 亿美元。

交付端,本季度交付 35.8 万辆,库存天数升至 27 天,储能部署 8.8GWh,完全自动驾驶订阅数 128 万。

利润和现金流站住了,但交付、库存和储能没有给出同样整齐的信号。

利润改善从哪里来?

季度业绩说明材料对利润率上行的归因写得很细。

收入端的正面因素包括:

利润端还额外受益于:

拖累项方面:监管积分收入减少,费用端持续受到人工智能研发、首席执行官绩效薪酬相关股权激励和销售管理费用的压制。

Q1 的利润改善,靠的是产品结构、软件变现、材料成本下行,再加上一部分一次性和汇率顺风。

经营层面的压力仍在

利润修复并没有带走经营层面的压力。

同一份报表里,利润率、交付、库存和储能指向的是不同的节奏。汽车主业还能赚钱,但增长恢复得并不顺。

这一季真正修复的是"单车经济"

把数字拆开看,特斯拉这一季修复的主要是单车经济。

Q1 汽车业务 GAAP 毛利率 21.1%,剔除监管积分后的汽车毛利率回到 19.2%,均高于上一季;完全自动驾驶订阅数同比增长 51%,服务及其他业务收入同比增长 42%。

过去两年市场盯得最紧的是交付,但这一季更有解释力的是——每卖一辆车、每多卖一份软件、每多做一块服务收入,最后能留下多少钱。账上的改善,先发生在这里。

电话会透露的另一笔账

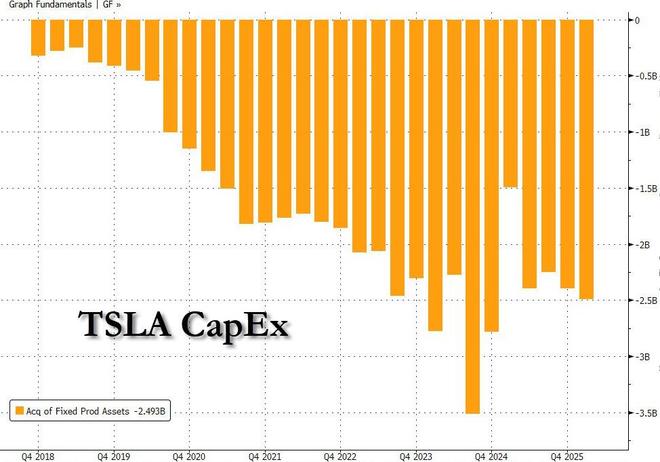

财报后的电话会,管理层给出了一个重要信号:2026 年资本开支目标从年初的"超过 200 亿美元"上调至"超过 250 亿美元",并明确表示 2026 年余下时间自由现金流将转负。

公司已在季度业绩说明材料中将以下项目放在靠前位置:

Q1 报表刚把现金流做正,后面的投入节奏也随即摆了出来。

远期布局加速推进

这也是特斯拉眼下最具体的经营状态:汽车、软件和服务收入托住当期利润,人工智能、Robotaxi 和机器人拉高远期投入。

进展方面,荷兰在 4 月批准了完全自动驾驶监督版,Dallas 和 Houston 已上线无监督 Robotaxi 乘坐服务,Cybercab、Semi、Megapack 3 维持 2026 年开始量产的口径。

这些进展都在往前推,只是离当期利润表还有距离。眼下能直接落在报表上的,还是汽车业务本身。

后续几个季度,这三件事更值得关注

这份财报的脉络并不复杂:利润稳住了,增长没回来。

后续 1 到 2 个季度,以下几件事会比单看一个交付数字更接近特斯拉的经营主线:

交付和库存能否同步改善

剔除一次性因素后的汽车毛利率能否继续站住

资本开支抬升后,自由现金流将如何演变

相关文章

从董明珠到马斯克,网红企业家的双刃剑到底该怎么破?

最近几年,说起网红企业家,相信很多人都不会陌生,在全球有特斯拉的掌门人马斯克、苹果CEO库克、英伟达掌门黄仁勋,放眼国内,小米的雷军、360的周鸿祎、搜狐的张朝阳、新东方的俞敏洪以及大名鼎鼎的格力董明...

江浙沪爱特斯拉、东北喜欢比亚迪、山东热衷买小车……2025上半年各省购车偏好出炉

随着上半年的结束,国内各地区的热销车型排行榜陆续出炉。 近期,易车平台发布了《2025年1—6月各省车型终端销量数据》,各个区域中,消费者欢喜的车型各有不同。 根据数据,长三角地区新势力车型统治榜单...

在这件事上,魏建军和马斯克为何站成了一队?

长城汽车和特斯拉越来越像?究竟是怎么回事。 近日,工业和信息化部等六部门联合印发《关于开展汽车行业网络乱象专项整治行动的通知》,决定在全国范围内开展为期3个月的汽车行业网络乱象专项整治行动。本次专项...

新能源车行业竞争加剧,特斯拉为何跨界开餐厅?

在洛杉矶圣莫尼卡大道的霓虹灯下,一座银色飞碟般的建筑正吸引着无数科技爱好者和特斯拉车主排队打卡。 这不是什么新车型的发布会,而是特斯拉全球首家超级充电餐厅的开业现场。令人咋舌的是,这家餐厅在试营业的...

特斯拉股价逼近500美元创新高 马斯克薪酬案翻盘+FSD稳跑

财联社12月23日讯(编辑 赵昊)周一(12月22日)美股盘中,特斯拉股价一度涨3.66%至每股498.82美元,刷新了上周四录得的历史纪录,接近每股500美元关口。 截至发稿,特斯拉涨幅收窄至2.7...

好不容易推出低价版却股价大跌,特斯拉这到底是怎么了?

说起特斯拉汽车,相信大多数人都不会陌生,作为世界新能源汽车的龙头车企,特斯拉的一举一动往往都被解读为市场的发展方向,就在最近特斯拉推出了精简版的低价Model Y车型却导致了股价大跌市场大量蒸发,这到...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1