“掏空钱包”拟再次资产重组,南新制药连亏4年寻找“新出路”?

持续亏损的南新制药,还在寻找破局之法。

近日,南新制药发布公告,公司拟以现金的方式收购西藏未来生物医药股份有限公司、许昌未来制药有限责任公司和合肥市未来药物开发有限公司(以下合称“未来医药”)持有的标的资产组。交易的整体作价预计不超过4.8亿元。

这是南新制药上市5年来第二次抛出资产重组计划。

南新制药2020年3月在科创板上市,上市后8个月,南新制药就抛出了逾26亿元的资产重组计划。但这笔交易最终在拉锯了近2年的时间后宣告了终止。

时隔2年后,南新制药再次抛出4.8亿元的资产重组收购,引起市场关注。

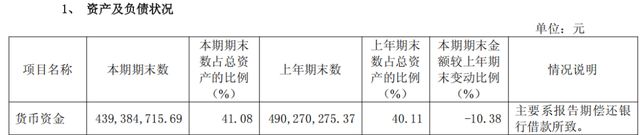

南新制药2025年二季度末所持货币资金约4.39亿元,现金支付收购资金,似乎要“掏空”企业的货币资金。

另外,南新制药拟再次资产重组背后存在业绩压力,南新制药的净利润已经连续4个年度亏损,2025年上半年依旧没有扭亏,现实压力迫使其寻找新的“出路”。这场收购“豪赌”能否改变南新制药的盈利困局?

拟4.8亿资产重组,或“掏空”货币资金

从2020年上市到2025年,南新制药有两次重大资产重组的经历。

2020年11月8日,南新制药公告拟以发行股份及支付现金的方式购买重组后兴盟生物医药(苏州)有限公司(简称“兴盟生物”)100%股权。交易各方初步商定标的资产预估值不超过26.715亿元。

南新制药董事会曾表示,长远看该交易有利于增强持续盈利能力。此外,南新制药在2020年报提到拟通过并购兴盟生物快速进入狂犬病防治领域。

然而预期却落空了。2022年12月,南新制药宣布终止重大资产重组,理由包括交易各方未能就交易方案及核心条款达成一致意见,交易对方拒绝对《框架协议》的有效期限作进一步延长等。

逾26亿元并购终止后,南新制药没有放弃资产重组这条路。

2025年8月26日,南新制药公告与未来医药签署《收购意向协议》,南新制药拟以现金不超过4.8亿元收购未来医药持有的标的资产组,包括已上市品种多种微量元素注射液(I、II)和在研品种多种微量元素注射液(III)等。

南新制药表示,本次收购的多种微量元素注射液(I、II)短期可带来一定的收入和利润增长点,有利于提升盈利能力。

未来制药的资产组质量如何?

南新制药还未发布具体的资产重组预案,详细的内容未披露。不过据摩熵医药全终端医院销售数据显示,2024年,未来医药的多种微量元素注射液(I、II)分别实现销售收入2.65亿元、2.57亿元,合计销售额为5.22亿元。未来医药的I、II产品合计能够占到市场份额的29.5%。

市场上有观点认为,处于在研阶段的多种微量元素注射液(III)比较关键,因为在2024年6月30日前仍是独家产品,该产品能否上市及商业化将决定南新制药本次收购的最终价值。

南新制药收购成功与否还未定,资本市场股价却在发布资产重组公告后,走了一个“20cm”的涨停。

现在,资本市场外,更关注南新制药是否有足够“财力”支持本次交易。

财报显示,截至2025年6月30日,南新制药的货币资金约为4.394亿元。若完成本次收购,意味着该公司所持货币资金或将被“掏空”。

另一组数据显示,今年二季度末,南新制药的短期借款为1.482亿元。一旦完成本次收购,南新制药的货币资金减少后将难以覆盖短期负债。

据媒体报道,市场专业人士表示,大手笔收购资产需要公司有足够的资产支持,在这种情况下,公司可能需要考虑债务融资等方式来筹措资金。

南新制药面对货币资金紧张的尴尬,后期会如何筹措资金?

同时,市场也在疑虑,南新制药为何要不惜“掏空”货币资金家底搞这笔收购?

核心产品受挤压,收入下滑,净利持续亏损4年

一个企业的动作,往往在企业的财务数据表现和业务上能够找到原因。

南新制药2020年登陆科创板,在首年实现营收与净利双增的情况下,次年就“变脸”。2021年,南新制药营收下降27.74%,净利润则亏损1.62亿元。

往后的几年,南新制药持续亏损。具体看,2022年至2024年,南新制药归母净利润分别为-7883.23万元、-1086.87万元、-3.567亿元。

营收方面,南新制药的收入从2020年的10.29亿元下降至2024年的2.63亿元,四年时间缩水了7亿多。

进入2025年,南新制药仍未实现扭亏。半年报显示,今年上半年实现营收6185万元,同比下降71.28%;归母净利润亏损4000万元。

南新制药在半年报中指出,竞争更加激烈,行业内企业的产品价格与利润空间被压缩。行业内同质化竞争严重,仿制药领域扎堆,行业内企业为争抢份额而压低价格,毛利率下滑等。

简单地说,就是太卷了,南新制药的核心产品受到了挤压,核心业务收入下滑。

南新制药的经营产品涵盖抗流感病毒类药物、抗生素类药物、心血管类药物等,其中抗流感病毒类药物是其核心业务,帕拉米韦氯化钠注射液是其核心大单品。

南新制药的帕拉米韦氯化钠注射液是国内首个上市的抗流感1.1类创新药。作为独家产品,南新制药凭借核心产品,前期占据了流感药物市场,通过提价获得了大量收入。

招股书中显示,2016年,帕拉米韦氯化钠注射液(300mg/100ml)的单价是43.2元,2017年同规格是79.6元,2018年上涨至157.3元。

2016年至2019年,招股书中的数据显示,帕拉米韦氯化钠注射液销售收入从0.23亿元增长至5.2亿元。核心产品大卖,南新制药营收在2019年突破了10亿。

2020年上市后,南新制药的财报中就没有单独披露帕拉米韦氯化钠注射液的销售收入,但是从抗流感病毒药物的收入中能看到一二,抗流感病毒药物收入占到南新制药总收入的70%以上。

2021年至2024年,南新制药的抗流感病毒类药物的收入分别为4.915亿元、4.616亿元、6.428亿元、1.977亿元,收入经历了2023年的增长后,2024年断崖式下降,整体来看为下降状态。

为何出现这样的现象呢?

原来南新制药核心产品帕拉米韦氯化钠注射液的新药证书和药品生产批件,至2018年4月4日届满。之后南新制药未取得帕拉米韦三水合物专利在国内的授权,使得其他药企也可以研制帕拉米韦系列产品。

国家药监局的数据显示,2025年上半年,已经有多家药企的帕拉米韦注射液获得上市,相关批文有38条。

本来一人吃蛋糕,现在成了众人分蛋糕。

南新制药采取了降价换市场的方式来面对竞争。2023年年报中显示,帕拉米韦氯化钠注射液降价43.51%。

降价短期内提高了销量,2023年,南新制药抗流感病毒类药物销量增长150%,收入增长到6.428亿元。公司的总收入实现增长,亏损收窄到1000多万。

降价并非长久之计。除了帕拉米韦注射液的生产企业增多外,抗流感类的药物也增多了。比如奥司他韦、扎那米韦等。其中,奥司他韦是最大竞争对手。

奥司他韦是口服型抗流感药物,特别是近年来在市场上的知晓度明显提高。

2024年年报中,南新制药提到,主营业务受市场竞争加剧等因素影响,该公司对部分核心产品的销售价格进行下调,加上2024年第二、三、四季度流感病例较少,导致营收和毛利率有所下降。2024年,南新制药的毛利率为54.59%,同比下降29.89个百分点。

面对市场挤压,业绩“困境”,南新制药要突围,寻找破局之路。

在2023年报和2024年报中,南新制药介绍公司战略时均提到将积极关注推进兼并重组,加大资本运作力度。

由此来看,大手笔的资产收购,成为了南新制药管理层找到的方式。

2025年4月份,南新制药发生人事变动。时任董事长胡新保提出书面辞职,张世喜被选为新董事长。

张世喜上任不到半年时间,南新制药再次启动重大资产重组,抛出了如今4.8亿的大手笔收购计划。

张世喜谋划的大手笔收购,给了南新制药想象空间,然而现实的资金短缺,以及曾经超过26亿收购终止的情况也摆在面前。

这场资产收购能否成功,该公司能否寻找新的利润点,破局业绩增长困境?我们将持续关注。

相关文章

南新制药被立案,受损股民可登记索赔

《证券市场周刊》合作的律师团队正在筹备南新制药(688189.SH)虚假陈述侵权民事赔偿案件的统计和诉讼。此前该团队已帮助在ST创意(300366.SZ)、ST立方(300344.SZ)和*ST东通(...

重组崩盘、证监会立案!9000人彻夜难眠!

南新制药最近的日子可不好过,用“一波未平一波又起”来形容,一点都不夸张。 国庆长假前最后一个交易日晚上,公司连发两条公告,一条是终止资产重组,另一条是收到证监会的立案调查通知书。 再加上前几日第二大股...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1