“试管婴儿第一股”迎至暗时刻!9年来首亏10亿元,姊妹公司刚申请IPO

周四晚间, 港股 “试管婴儿第一股” 锦欣生殖(01951.HK)发布了2025财年年报,向人们展示了整个 辅助生殖服务 行业不容乐观的景象。

不过,锦欣生殖周五股价不跌反涨2.20%,报2.32港元/股,已是连续四个交易日收红,总市值63.68亿港元。

净利润“塌方”

年报显示, 锦欣生殖2025年的收益为人民币26.491亿元,较2024年的人民币28.116亿元,同比减少5.8%。

而净利润方面则彻底“塌方”。

锦欣生殖表示,2025年由盈转亏,净亏损人民币9.839亿元,而2024年净利润为人民币2.735亿元。按归母净利润计算,2025年亏损为人民币9.761亿元,而2024年利润为人民币2.831亿元。

东方财富通数据显示,这也是锦欣生殖自2017年以来首次年度亏损,把2022年到2024年过去三年赚到的累计净利润全部亏光了。

即使是按照非国际财务报告准则经调整纯利(即排除非现金、非经营性或一次性的项目)来计算,公司2025年的净利润为人民币2.093亿元,较2024年的人民币4.163亿元也同比大降49.7%,接近“腰斩”。

同时,2025年锦欣生殖的每股基本亏损为人民币0.36元。毛利由2024年人民币10.995亿元减少19.4%至2025年的人民币8.865亿元,毛利率也由2024年的39.1%减少至2025的33.5%。

产科业务下降厉害

短短一年时间,锦欣生殖的业绩为何下降得如此厉害?公司坦率地在年报中给出了解释。

对于收益下降,公司指出与两大因素有关:

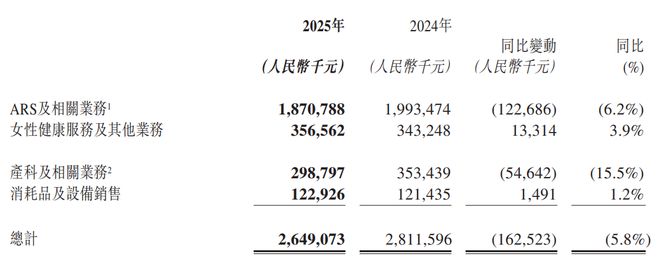

1、ARS(辅助生殖服务,Assisted Reproductive Services)相关收益减少约人民币1.227亿元;2、产科相关业务收益减少约人民币5460万元。

为什么会造成这两大方面的收益减少?公司称主要原因有两个:

1、OPU(取卵,Oocyte Pick-Up)周期下降约1.4% ,以及国家医疗保障调整后境内平均单周期价格下降约6.5% ,导致ARS收益减少;

2、由于中国的生育意愿降低,传统分娩量下降约31.6% ,从而导致产科及相关收入减少;

从细分数据来看,可以看到ARS和产科相关业务收入下降非常明显,分别较2024年同比下降了6.2%和15.5%。

显然,产科相关业务收入下滑幅度更厉害。

出生人口下降影响明显

关于利润的减少,锦欣生殖解释称主要是由于“一次性事件”,部分是由于集团经营利润下降。

这些“一次性事件”包括:美国及老挝业务相关的商誉及若干无形资产减值;就若干金融资产确认的减值亏损;对锦江区妇幼保健院、武汉锦欣医院、深圳老院区作出的一次性注资或装修。

关于经营利润下降,锦欣生殖归因于三大因素:

1、ARS纳入中国医保支付对定价构成下调压力;

2、中国产科行业的不利因素;

3、美国扩展业务有关的开支增加。

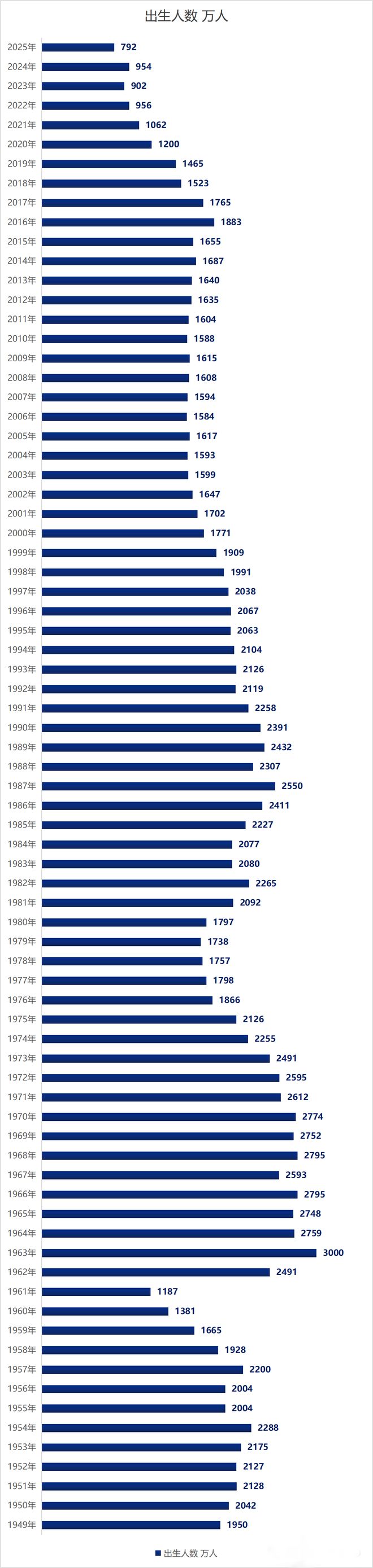

关于第二大因素,锦欣生殖在年报中指出:自2019年至2025年,中国出生人口持续下跌。根据中国国家统计局数据,疫情过后出生人口加速下降至约800万。其原因系多重因素共同作用所致,主要包括疫情后经济增长放缓、房地产行业调控收紧及人口结构基础性影响。

锦欣生殖总结道:“多个因素交织也导致辅助生殖市场短期曲线增长斜率扭曲,市场情绪也出现对辅助生殖市场中期整体下跌的怀疑”。

实际上,锦欣生殖如今面临的困境也并不让人意外。

按照国家统计局历年数据,2025年中国出生人口跌破800万,792万人的规模创下历史新低,较2024年大幅减少162万人(降幅约17%)。

出生率进入“5时代”:5.63‰的出生率相比2016年峰值(12.95‰)已腰斩。

这显然也对锦欣生殖的经营造成了巨大的压力。

仍对市场前景乐观

尽管面临诸多困难,但锦欣生殖仍然保持乐观。

在财报中,锦欣生殖指出在全球人口出生率下降的大背景下,辅助生殖无疑是中长期确定性的增长机会之一。根据SAC Insight 的数据,2025年全球试管婴儿市场规模估值为31.56亿美元,预计到2032年将达到104.66亿美元,在此期间年复合增长率为18.7%。这在众多行业中实属罕见。

总体而言,中国ARS渗透率仍明显低于发达国家水准。2025年,中国ARS渗透率仅约10.5% ,远低于欧洲的36.5%及美国的34.5%。

另外,国内在这一方面也有一些利好消息。根据民政部于2026年2月11日最新公布的婚姻登记数据,婚姻登记人数达到676.3万对,较2024年增长10.76%。

据弗若斯特沙利文最新研究报告预测,2025年中国新出生人口已触及底部,或将迎来拐点,未来新生儿数量预计将逐步企稳并小幅回升。

同时,锦欣生殖也在积极拓展海外业务。公司在美国强化“医生作为合伙人”战略,预计到2027年在美国的业务将拥有40名医生。在东南亚,锦欣生殖收购了东南亚人口第一大国印尼(人口2.8亿人)最大的辅助生殖中心PT Morula Indonesia(市占率约40%),以巩固东南亚ARS市场的地位。

姊妹公司正申请港股IPO

据锦欣集团官网介绍,锦欣集团始于1951年,前身是成都锦江妇幼保健院,当时担任院长的范玉兰2003年开始着手医院的改制事宜。随后,锦江生殖中心成立,是四川首批获发牌照提供辅助生殖服务的机构之一。

2010年,范玉兰通过员工集体持股的方式,成立了成都西囡妇科医院。

2019年6月,被誉为“试管婴儿第一股”的锦欣生殖医疗集团在港交所挂牌上市,发行价每股8.54港元,开盘上涨超一成,市值一跃达到240亿港元。上市一年,锦欣生殖市值最高时已超300亿港元。

目前,锦欣生殖已开辟生殖、医疗、康养三大支柱产业,是全国优秀的民营医疗集团之一,现有职工7500余人。

不过,自2021年创出上市以来最高价之后,锦欣生殖股价已经连跌五年,今年截至目前跌幅为2.52%。

值得注意的是,今年2月25日,锦欣集团旗下的锦欣康养产业集团有限公司正式向香港交易所提交上市申请。

根据弗若斯特沙利文资料统计,截至2025年9月30日,锦欣康养在中国机构养老服务行业的所有主要参与者中排名第一,在中国专业民营连锁养老企业中排名第一。

如能成功,将意味着锦欣集团将出现两家港股上市公司。

相关文章

6连板后遭遇2跌停!股价坐过山车的天元股份一季度营收净利双降

截至4月29日收盘,天元股份(003003.SZ)已经连续2个交易日跌停,而在此之前,该公司连续收获6个涨停板。 4月28日,天元股份在连续6个涨停板之后,开盘半小时股价跌停。当时天元股份未公布业绩报...

继续停牌,81岁创始人拟转让君亭酒店控制权!公司:因年龄较大考虑转让

11月27日,君亭酒店(301073.SZ)发布公告称,公司控制权变更事件相关各方正在积极推进本次交易的各项工作,整体方案仍在协商,交易各方尚未签署正式协议。公司股票自2025年11月28日(星期五...

暴跌超60%!昔日热门基金,大瘦身!

一度爆款频出的中证同业存单AAA指数7天持有期证券投资基金(下称“同业存单基金”),出现规模大幅下滑。截至8月15日,全市场101只同业存单基金规模不足1300亿元,和逾3500亿元的募集规模相比缩...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1