生意做遍不如卖面?遇见小面再度叩门港股

斑马消费 陈晓京

开饭馆不如开面馆,华南理工大学3位校友11年开出451家遇见小面,证明了这个选择的正确性。2024年,公司营收规模已超10亿元。

今年4月,遇见小面在联交所披露招股书,日前更新招股书,成为中式面馆第一股欲望越来越强。

重庆街边遍地皆是的红油小面+现代连锁机制结合,遇见小面能否叩开资本市场大门?

急于扩张

广州遇见小面餐饮股份有限公司(下称:遇见小面)在上周更新的招股书中,再次向外界勾勒出一幅壮阔的蓝图,既要在内地持续下沉,也剑指海外市场。

截至最后实际可行日期(今年10月8日),公司采取直营+特许经营模式,在中国内地22个城市开设了440餐厅,并在香港开设11家餐厅,另有101家新餐厅处于开业前筹备中。截至今年6月,公司直营及特许经营餐厅合计417家。

公司在去年5月进入香港市场,当地多元化的餐饮市场,让这碗小面经历了更残酷的锤炼,同时也为出海积攒经验。预计今年12月,公司将在新加坡开出首家餐厅。

招股书披露,公司计划通过现有市场渗透、拓展新市场,继续扩大在中国及海外市场的业务。2026年、2027年及2028年,计划分别新开约150家至180家、170家至200家,及200家至300家。

中国民间商业一直有开饭馆不如开面馆的认知,但面馆资金投入不容小觑。公司披露,在中国内地开设一家直营餐厅,前期开支预计70万元至90万元,主要是装修、设备等一次性开支。

截至今年10月,其处于营业中的直营餐厅首次收支平衡期通常为开业两个月内。不过,平均投资回收周期约14.9个月。

2026年至2028年,公司计划用于新开直营餐厅投资成本预计1.98亿元、2.18亿元和2.48亿元。2025年1月至10月,已产生开支0.74亿元。

尽管开面馆比开饭馆容易,但亏损依然避免不了。2022年至2024年及2025年上半年,公司亏损直营餐厅分别为67家、36家、35家和37家,同期,分别有5家、6家、6家及2家因业绩欠佳而关闭。

这并未削弱遇见小面扩张的野心。在此次募资用途中,公司拟将拓展门店网络、扩大地理覆盖范围以及加深市场渗透放置于第一位,用于这方面的资金投入将占4成比例。

这几年公司开店凶猛,2022年至2024年,分别新开43家、92家和120家直营和特许经营餐厅。

但从现有资金来看,公司启动的餐厅门店扩张,亟待从资本市场补充“子弹”。截至今年6月,其现金及现金等价为0.50亿元,同期,流动资产净额为-2.55亿元。

经营挑战

随着中式面馆热退潮,主打川渝风味小面的遇见小面,近年将产品延伸至米饭、冒菜以及小吃等品类,成为中式面馆行业里为数不多的优秀分子。

2022年至2024年及2025年上半年,公司录得营业收入分别为4.18亿元、8.01亿元、11.54亿元及7.03亿元,年内利润分别为约-0.36亿元、0.46亿元、0.61亿元及0.42亿元。

2022年后,特殊三年带来的影响逐渐消退,公司经营走上正轨。今年上半年,其营业收入、年内利润同比分别增长33.8%和95.77%。

在喜人的增长背后,是公司敏感嗅到消费市场的变化,主动降低菜品价格以及为顾客提供更实惠用餐体验的结果。

通过上述措施,公司吸引顾客增加整体销售额,使得2024年及2025年上半年总商品交易额及订单总数大幅增加。以2024年总商品交易额计,其已跻身国内第四大中式面馆,拥有市场份额0.5%。

不过,公司的经营效率并未得以提升。

2022年至2024年及2025年上半年,直营餐厅订单平均消费额由36.2元降至32.1元及31.8元,特许经营餐厅由36.0元降至31.8元及30.9元。

自2023年开始,餐厅单日日均订单呈现下行趋势,2023年至2024及2025年上半年,直营餐厅单日日均订单分别为409张、386张及371张,单店日均销售额分别为13997元、12410元及11805元;特许经营餐厅单日日均订单为405张、390张及371张,单店日均销售额分别为13554元、12376元及11493元。

上述同期,公司直营门店翻座率由3.9降至3.8及3.4,特许经营门店分别为3.6、3.6及3.1。

中式面馆经营水平的下滑,是整个行业以及消费市场变化带来的影响,在讲求性价比、质价比的市场需求下,陈香贵、和府捞面等都开始在产品上卷价格。在招股书中,遇见小面坦承,惨烈的竞争可能会阻碍自身增加或维持收入及盈利能力。

直营餐厅一直是公司收入的重要来源,以2024年为例,录得收入10.01亿元,占公司总收入的86.74%。

公司的直营餐厅主要开在一线及新一线城市、二线及以下城市、香港地区。一线及新一线城市直营餐厅占公司直营餐厅9成以上,但经营表现一般,2024年其经营利润率为12.6%,远低于二线及以下城市的19.3%,即便今年上半年升至14.1%,也低于后者的19.8%。

2023年至2024年及2025年上半年,公司整体经营利润率分别为12.5%、13.3%及15.1%。

高材生卖面

生意做遍不如卖面,华南理工校友宋奇、苏旭翔和罗燕灵,早已洞悉到一碗小面的魔力,它不仅是广大人群的生活刚需,也是中式餐饮中一个尚未被连锁化,乃至证券化的细分品类。

2014年,3人一拍即合,在广州体育东横街开出第一家面馆,主打川渝风味面食产品,并开始探索重庆小面的标准化。

宋奇早年在肯德基、必胜客和麦当劳等国际餐饮连锁企业任职,在行业内积攒了不少人脉。面馆开设当年,即拿到顾东生200万元天使轮投资;2015年,公司获得顾东生和青骢资本的天使轮投资,为打磨商业模型以及产品标准化等提供了助力。

2017年,遇见小面开始走出广州,首先试水深圳市场,截至今年10月已在当地拥有餐厅100家。

2019年,通过特许经营方式,公司将餐厅开到上海,次年落地北京,逐渐拉开向全国扩张的态势。并在2023年、2024年分别突破200家、300家餐厅。

在高速扩张中,这碗小面愈发受到资本的认可和青睐。

2016年,九毛九、弘毅投资领投Pre-A轮和A轮投资;2020年A+轮投资,由九毛九和喜家德水饺创始人高德福领投;2021年的B轮及B+轮,由碧桂园创投领投。初步测算,多位投资人及多家机构,已为公司输血不少于2.7亿元。

在诸多资本的助力之下,注定了遇见小面不可能是一碗普通的小面。随着产品标准化+数字化以及单店商业模型的定型,让川渝风味小面与连锁餐饮机制珠联璧合,正试图叩开资本市场大门。

IPO前,宋奇、苏旭翔共同控制的淮安创韬,持有公司约49.04%股权。百富控股子公司奇昕、碧桂园创投旗下汇碧一号及二号、顾东生及九毛九旗下品芯悦谷,分别持有公司股权比例分别为15.44%、9.05%、7.91%和6.5%。

今年7月末,奇昕向魏传法、杜鸣及顾东生,合计转让所持公司1.71%股权,总对价4800万元。此项将为百福控股(01488.HK)带来4200万元的投资收益。奇昕完成股权转让后,仍为公司第二大股东。

相关文章

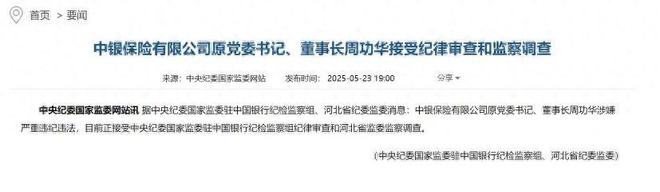

银行系保险业震荡:三董事长接连落马背后的监管风暴与行业反思

“ 中国银行旗下保险板块掀起金融反腐潮,包括中银保险、中银集团保险、中银三星人寿在内的多家公司原董事长相继被查。” 5月23日,据中央纪委国家监委驻中国银行纪检监察组、河北省纪委监委消息:中银保险有限...

金泰能源控股(02728.HK)2025年度净亏损1933.7万港元 同比收窄约14.4%

金泰能源控股(02728.HK)2025年度净亏损1933.7万港元 同比收窄约14.4% 金泰能源控股(02728.HK)2025年度净亏损1933.7万港元 同比收窄约14.4% 格隆汇6月...

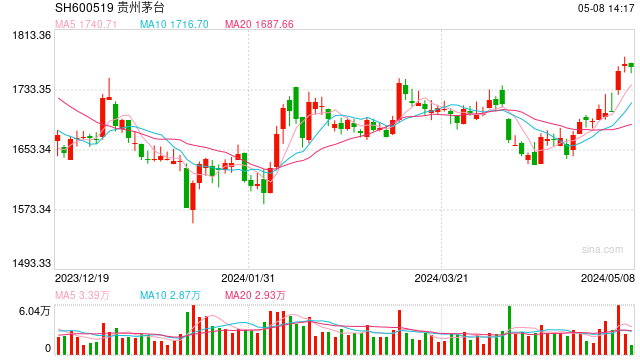

8股目标价涨幅超30% 贵州茅台涨超60% 券商评级观察

8股目标价涨幅超30% 贵州茅台涨超60%| 券商评级观察 8股目标价涨幅超30% 贵州茅台涨超60%| 券商评级观察 南财投研数据显示,6月9日,券商给予上市公司目标价共9次,按最新收盘...

预亏超18亿,广汽集团找华为“救场”

在新能源汽车持续爆发的进程中,有的汽车巨头的日子不如之前好过了。 曾经凭借合资自主“两条腿”走路、在燃油车时代风光无限的广汽集团,也迎来了行业变革带来的发展阵痛:今年上半年,广汽集团由盈转亏,预计上半...

熊园:5.12中美谈判以来,出口好了多少?

熊园 刘安林 薛舒宁(熊园系国盛证券首席经济学家、中国首席经济学家论坛理事) 每半月,我们基于“供给、需求、价格、库存、交通物流、流动性”6大维度,跟踪最新宏观高频数据的边际变化,本期为2025.5...

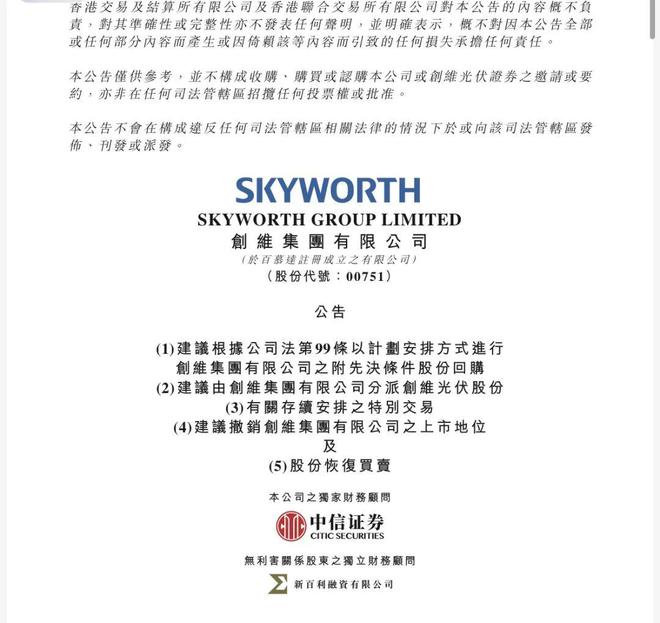

70岁黄宏生谋变,创维再闯关

现年70岁的黄宏生,正在亲自改写他创立38年的商业版图。 日前,创维集团(00751.HK)发布公告称,公司董事会于2026年1月4日决议,将分拆创维光伏,并申请以介绍方式在联交所主板上市。原有的创维...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1