前次募投项目仍亏损,风电主轴龙头金雷股份欲再募资15.5亿元扩产,景气度拐点需警惕

前次募投项目尚陷亏损泥潭,风电主轴龙头金雷股份(300443.SZ)便迫不及待地开启新一轮规模产能扩张。

2026年1月23日,金雷股份披露了一份规模达15.5亿元的向特定对象发行股票预案,这一定增方案距离其上轮募资完成尚不足三年。2023年6月,金雷股份完成了一笔21.41亿元的定向增发。

引人关注的是,前次募投项目“海上风电核心部件数字化制造项目”截至2025年9月30日累计实现效益为-8924.77万元,与承诺的2.08亿元盈利目标仍有不小差距。

金雷股份15.5亿元募资扩产的底气或源于爆发的业绩,2025年前三季度该公司营收同比增长61%,归母净利润翻倍,营收增速创历史同期新高(有公开数据以来)。金雷股份业绩爆发与风电行业高景气度有关,2025年上半年风电行业经历一轮抢装潮,但从全年招标量来预测,2026年风电装机量或出现下滑。

一边是2025年上半年风电抢装潮带动的业绩阶段性高增,一边是行业景气度拐点隐现与前次募投项目亏损的现实桎梏,金雷股份的新一轮15.5亿元扩产,究竟是把握行业升级机遇的果断布局,还是周期高点下的冒险激进?

风电抢装潮后向下拐点已现?

2025年上半年,中国风电行业经历了一轮显著的“抢装潮”。受136号文——《国家发展改革委国家能源局关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》推动,风电项目建设加速推进。

国家能源局数据显示,2025年1—6月全国风电新增装机容量达51.39GW,同比增长98.9%。

这一行业热潮直接带动了金雷股份业绩的快速增长。2025年三季报显示,公司营业收入达21.19亿元,同比上升61.35%;归母净利润为3.05亿元,同比上升104.59%。这一营收增速创下金雷股份有公开数据以来的历史同期最高值,该公司选择在行业与自身业绩达到阶段性高点时推出定增方案,时机选择引人深思。

从募资用途看,本次15.5亿元定增资金将投向高端传动装备科创产业园项目(前三期)(拟投入7.25亿元)、风电核心部件数字化制造改扩建项目(拟投入5.15亿元)以及补充流动资金(拟投入3.1亿元)。

金雷股份在预案中表示,高端传动装备科创产业园项目建成后,公司将形成年产6万吨大型高端自由锻件的生产能力,以满足船舶制造、矿山机械、能源电力等领域对大型自由锻件的市场需求。

风电核心部件数字化制造改扩建项目建成后,公司将新增8万吨5MW及以上高端风电零部件制造能力。

然而,行业景气度可能存在拐点风险。风电行业普遍实行“先招标后装机”的模式,招标量是装机量的先行指标。据方正证券统计,2025年(截至12月15日)风电招标量为104.68GW,同比减少20%;此外,也有部分机构统计了头部风电企业的中标情况,2025年整体中标量呈小幅下滑态势,预示2026年风电装机量或出现下滑。

金雷股份在定增预案中也提示了募集资金投资项目新增产能消化风险,称若未来市场环境或竞争状况发生不利变化,可能出现新增产能无法被及时消化的风险。

前次募资项目仍亏损

金雷股份此次定增距离前次募资完成不到三年,而前次募投项目仍处于亏损状态。

2023年6月,金雷股份完成向特定对象发行股票,募集资金净额21.41亿元,主要用于“海上风电核心部件数字化制造项目”及补充流动资金。根据公告,截至2025年9月30日,金雷股份前次募投项目累计实现效益为-8924.77万元,与承诺的2.08亿元盈利目标仍有不小差距。

对于项目亏损的原因,金雷股份解释称,主要受前期铸件价格偏低、产能利用率及人机效率尚未达最优状态等因素影响,前期高成本对累计利润的拖累效应尚未完全消化,导致项目累计收益尚未实现盈利。

值得注意的是,金雷股份在本次定增预案中强调风电铸造产品的产能利用率较高,亟须突破产能瓶颈。但金雷股份曾在业绩说明会上透露,铸件产能利用率正逐步提升,2025年4月份约为60%。

金雷股份向时代商业研究院表示,公司2025年上半年风电铸造产品产能利用率相对较低,下半年产能利用率提升,年底已超过90%。

多元化战略摆脱风电依赖

本次定增募资中,投资额最大的项目是高端传动装备科创产业园项目(拟投入7.25亿元),这一项目意图明显在于将公司业务向船舶制造、矿山机械、能源电力等领域拓展,减少对单一风电领域的依赖。

金雷股份在预案中指出,项目建成后将形成年产6万吨大型高端自由锻件的生产能力,可满足船舶、能源、矿山等领域装备向大型化、集成化、高端化方向发展的需求。

金雷股份列举了具体应用场景,包括舵杆、缸体、辊轴、火电转子等自由锻件,这些产品随着下游装备大型化趋势,尺寸与重量持续增大,市场需求不断增长。

从现有数据看,金雷股份在非风电领域的拓展已取得一定进展。2022—2025年上半年,该公司其他精密轴类产品(非风电领域)销售收入分别为1.73亿元、2.90亿元、3.76亿元、1.82亿元。

然而上述产品收入增速明显放缓,2023—2025年上半年的同比增速分别为67.63%、29.66%、11.66%,这一趋势引发市场对扩产后产能消化能力的疑问。

金雷股份向时代商业研究院表示,公司锻造产能会在“锻造风电轴”和“其他精密轴”之间分配,2025年上半年受风电抢装潮影响,产能向风电产品倾斜,导致其他精密轴类产品的可用产能减少,因此收入增速降低。2025年下半年尤其是第四季度风电进入装机淡季,其他精密轴产能增加,出货量高于上半年,全年保持较高增速。

总结:风电主轴龙头的周期博弈

在行业景气度高点与自身业绩爆发期启动新一轮扩产,金雷股份的决策折射出风电产业链企业面对周期波动的共同挑战。尽管该公司试图通过多元化布局降低对单一风电市场的依赖,但前次募投项目尚未盈利的现实,以及风电招标量下滑预示的需求拐点,均为此次15.5亿元定增蒙上不确定性。如何在扩张中平衡短期产能消化与长期战略转型,将是其穿越行业周期、实现可持续增长的关键考验。

相关文章

中标190亿大单,金风科技,开启狂飙!

AI的手,在推着金风科技往前走。 “由于AI的快速发展,2025年,US将可能没有足够的电力来运行所有芯片。” 马斯克的一句话,让所有人都诧异了三分。 这话初听起来有些荒诞,却真切地指向了一个现实缺...

900亿中山风机龙头,挥别艰难时刻

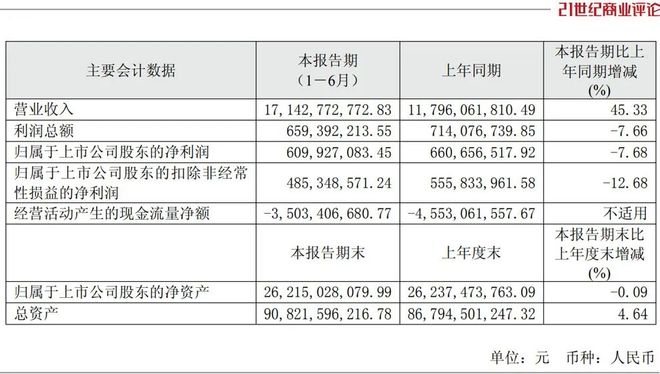

图源:明阳智能 广东中山风电大王,等待盈利修复。 9月10日,明阳智能董事长张传卫,带队出席业绩会,直面投资人。 眼下,这家908亿资产的风机龙头,增收不增利。1-6月,其收入为171.4亿元,增长4...

订单狂飙100%,运达股份,祭出杀招!

既欣喜,又心酸! 2025年一季度,在需求回暖和行业自律公约的支撑下,国内陆上风机(含塔筒)的报价已达到2000-2200元/kW区间,较2024年低谷时期的价格蹿升了近60%。 但还不能高兴得太早...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1