宁波银行好猛!但个贷不良率涨的有点快

照例先来看下整体的业绩情况。

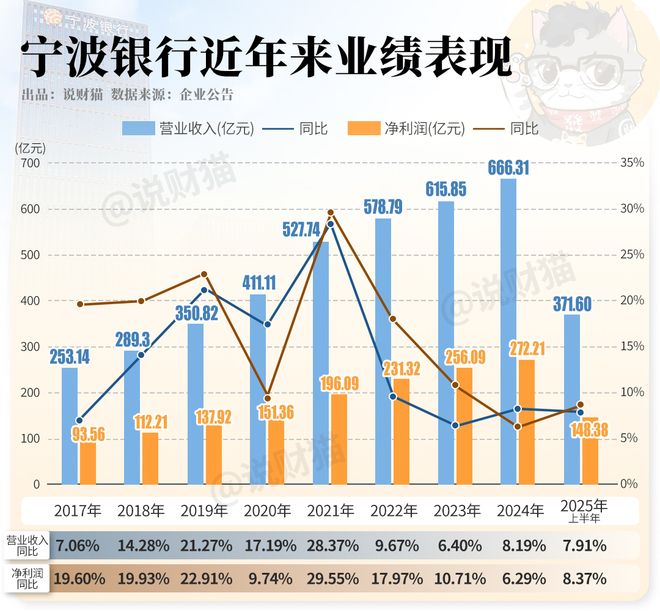

今年上半年,宁波银行实现营收371.60亿,同比增长7.91%;

实现净利润148.38亿,同比增长8.37%;

大家都知道,这两年,银行生意没以前好做了——

能保持营收利润双增长,就已经很不错了。

整体的利润率,也依然接近40%,美滋滋~

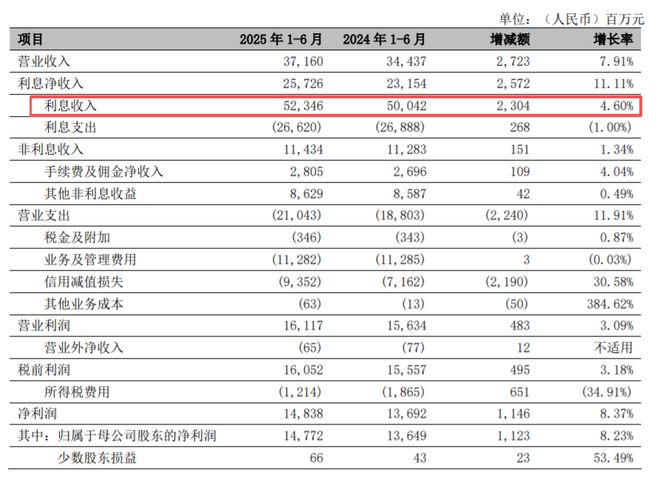

银行的生意,说起来也很简单。

其中,利息收支是大头。

因为存款利率一直在下降,上半年,宁波银行的利息支出是下降的,减少了1个百分点;

而利息收入则是增加的,增长了4.6%。

银行的利息收入,主要是来自放贷;

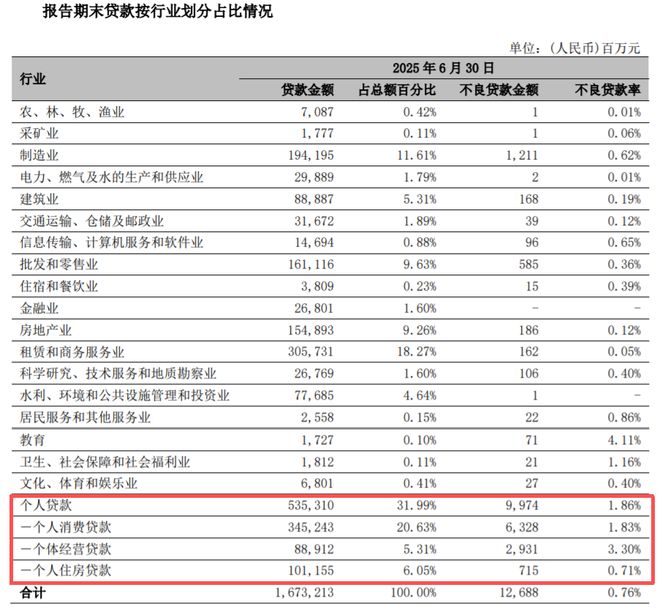

而银行的贷款,主要分为两类:个人贷款和公司贷款。

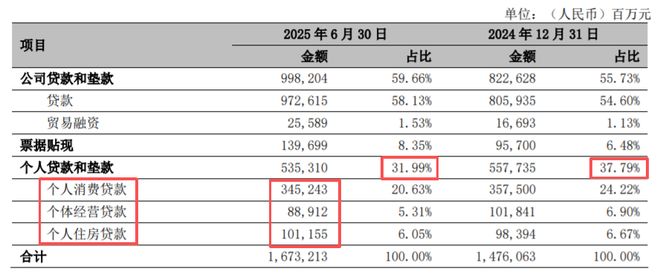

仔细一看就会发现,宁波银行的贷款结构,在过去这半年里,发生了前所未有的变化——

个人贷款余额,历史上首次出现了减少 ,跌幅4.02%,整整减少了224.25亿;

而公司贷款,却依然保持了两位数以上的增长。

受此影响,个人贷款和垫款占公司贷款总金额的比重,也从去年底的37.79%,降到了31.99%。

其中,个人消费贷和个人经营贷,金额都是下降,只有个人住房贷款依然保持增长。

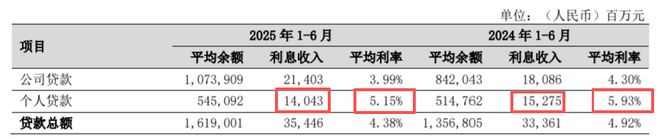

不仅如此,个人贷款的平均利率也从去年同期的5.93%,降到了今年同期5.15%。

这样下来的结果就是:

宁波银行上半年个贷产生的利息收入,整体其实是下滑了,跌了超过8%。

更令人担忧的是个贷的不良率。

虽然整体的不良率只有0.76%,但宁波银行个贷的不良率却高达1.86%。

其中,个人消费贷不良率1.83%,经营贷不良率3.30%,只有个人住房贷低于1%。

作为城商行中的“零售尖兵”,一直以来,宁波银行在个人贷款业务方面表现突出。

2023年,消费贷领域爆发了“抢贷大战”,宁波银行旗下“宁来花”不仅试水朋友圈广告位和抖音直播,一度低至2%字头的低利率更是令人印象深刻。

猫姐至今还时不时,在微信朋友圈刷到宁波银行宁来花的广告。

但现在,不仅个贷余额下降,利息收入锐减,不良率更是不断攀升。

目前,暂不清楚这到底是宁波银行自己基于风险考量主动踩的刹车,还是大家忽然都不爱去宁波银行搞贷款了…

但无论是哪一种,对宁波银行来说,显然都不是好消息。

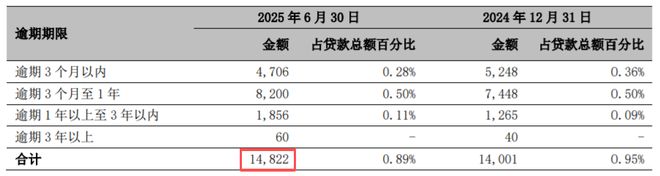

个贷风险抬头,公司的整体不良贷款余额,也在不断上升。

截至6月底,宁波银行不良贷款余额,已经达到126.88亿。

逾期贷款金额,更是达到了148.22亿。

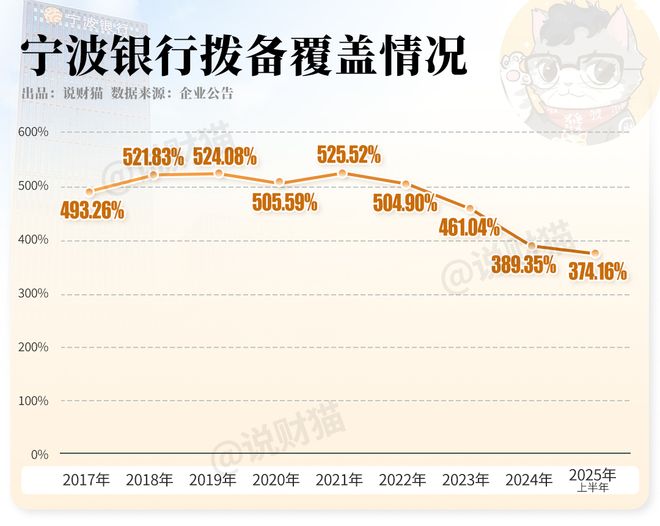

但有意思的是,宁波银行的拨备覆盖率。

2018年至2022年,宁波银行 以超过500%的拨备覆盖率成为银行业的 “ 风向标 ” 。

但进入2023年后 , 宁波银行拨备覆盖率就进入了快速下降状态 。

2023年降至461.04% , 去年降至389.35% , 今年上半年已经降至374.16% 。

这种降速 , 在上市银行中 , 也比较少见。

看起来,宁波银行为了保住利润增速,也是拼了…

只不过…

相关文章

“快餐式”医美火了 是美容还是毁容?

中国商报(记者 马嘉)短短数日,焕然一新?近年来,出国“快餐式医美”这种新型消费模式在爱美人士中悄然流行。然而,在这股追求“速成美丽”的风潮背后,隐藏着诸多风险与隐忧。 所谓“快餐式”医美,指的是消费...

上市公司缘何纷纷看上IPO失败者

最近A股市场重组并购热一浪接着一浪,一些涉及并购的公司,其股价动不动就涨个不停。一些敢于冒险的股民,特别是以做龙头著称,敢于打板的游资,因此赚得盆满钵满。 笔者发现,在这些轰轰烈烈的并购大军中,有一...

贵州银行:以自身信用承接19亿存款,信托化险突然受宠

来源:密探财经(ID:Spy Finance) 2025年,村镇银行被农行、工行等国有大行以及股份制银行,甚至头部城商行、农商行等大规模合并,形成“村改支”收编不断潮涌。 2026年伊始,H股上市的贵...

傻傻分不清楚:是升职,还是陷阱?是提拔,还是炮灰?

(识局微信公共账号zhijuzk) 老王终于被提拔了,成了科长。 他名校博士毕业,多年历练,四十不到,有才,肯学,会干,如今终于有用武之地了。 起初当然是意气风发,斗志满满,要好好干一番事业的。 但是...

海西新药,上市了

10月20日,海西新药在港股上市,目前总市值近90亿港元。 海西新药成立于2012年,是一家以“仿制药+创新药”双轨模式为核心的制药企业。公司已获批14款仿制药,覆盖消化系统、心血管、内分泌等治疗领域...

战争、泡沫、黄金:126年数据,回答你最关注的3个问题

晚上好,我是简七~ 这段时间,市场很吵。枪炮声、龙虾潮、金价新高...每天都有人在讨论: 基金要赎回吗?AI泡沫什么时候破?黄金还能追吗? 每年这个时候,我都会认真读一份报告:瑞银出版的《全球投资回...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1