摩根大通2026年存储市场展望:今年巨头市值逼近1万亿美元,2027年1.5万亿美元

摩根大通在最新研报中指出,当前头部存储芯片制造商的总市值已接近1万亿美元。基于历史估值中枢推算,到2027年这一数字将飙升至1.5万亿美元,意味着头部厂商仍有超过50%的上涨空间。

据追风交易台,12月14日,摩根大通在最新报告中称,当前的周期将是历史上最长、最强劲的存储上升周期。

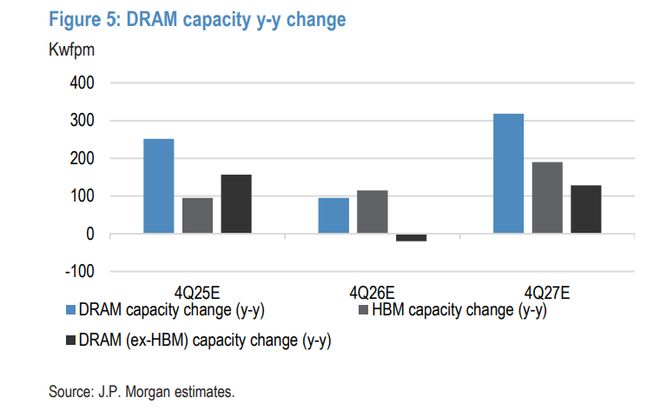

投资者普遍担忧2027年新产能会导致DRAM供过于求。摩根大通的数据模型显示这种担忧是多余的——HBM的产能挤占和AI推理的结构性需求(推理对内存的消耗是训练的3倍)将导致未来两年DRAM位元供应增长仍将落后于需求增长。

市场正在经历“双轨制”定价。B2B(企业级/AI)需求强劲支撑价格高位,而B2C(消费级)则面临周期性压力。但整体而言,服务器端的需求上行将完全抵消消费端的下行风险。

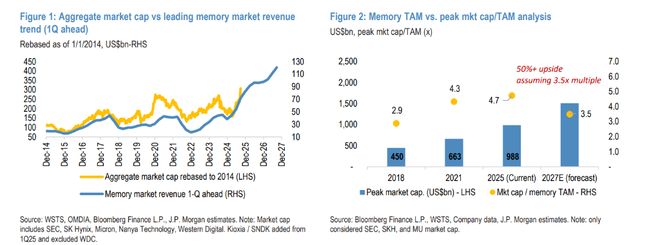

估值重塑:向1.5万亿美元进军

摩根大通在报告中直击投资者痛点:在存储股过去三个月大幅上涨并逼近1万亿美元市值大关后,下一步怎么走?

摩根大通给出的答案非常明确:继续做多。

基于“市值/市场规模(TAM)”的估值框架,摩根大通预测2027年存储市场规模将达到约4200亿美元。取2018年和2021年周期的市销率(P/S)中值3.5倍计算,头部存储及内存制造商的合计市值有望在2027年逼近1.5万亿美元。

这意味着从当前水平看,头部玩家仍有超过50%的市场上限空间。

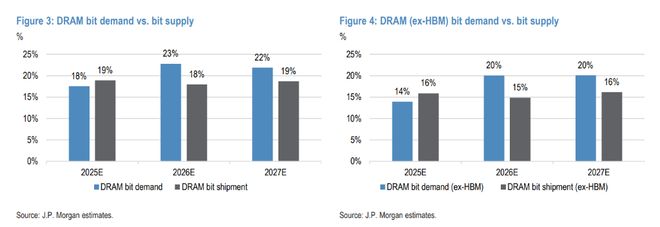

供需真相:2027年依然短缺

目前市场上最大的空头论点是:2027年的新建晶圆厂投放和加速的技术迁移将引发DRAM供过于求。

摩根大通通过自下而上的“产能-位元”分析模型驳斥了这一观点:

定价权的双城记:B2B的盛宴与B2C的周期

这是一场“存储饥饿游戏”。

CSP和特定二级/三级消费电子品牌正在激进抢夺资源,引发了近期存储价格的急剧上涨。摩根大通预测,从2026年下半年到2027年上半年,市场将出现明显的价格分化:

关键数据预测:

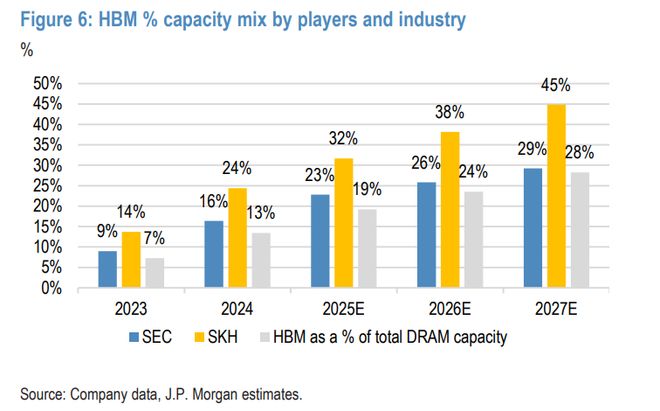

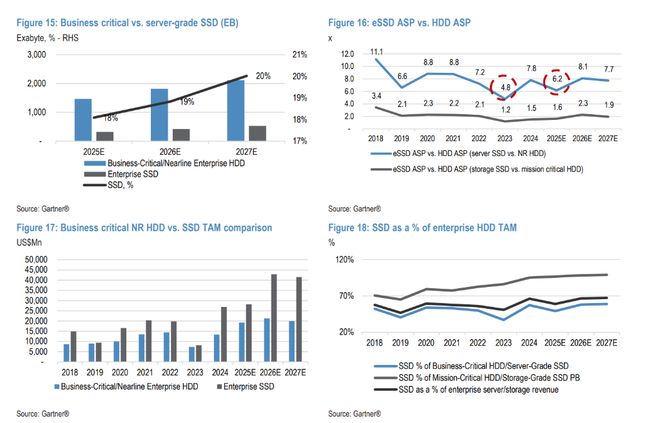

AI驱动力:HBM与eSSD的结构性机遇

HBM(高带宽内存):GPU与ASIC之争的顺风车 Google Gemini 3.0的积极反馈引发了GPU与ASIC的路线之争,但这对于HBM需求而言是双重利好。

SSD(固态硬盘):推理应用的关键 AI推理的兴起正在推动企业级SSD(eSSD)的市场扩张。AI服务器对SSD的搭载量是普通服务器的3倍。

由于HDD(机械硬盘)厂商在2026年的资本开支指引谨慎,摩根大通预计eSSD将在未来6个月享受巨大的需求顺风,推动2026财年NAND价格上涨27%。

资本开支:增长但克制

尽管存储厂商宣布了一系列产能扩张计划,但摩根大通认为其实际产生的位元供应增长将被物理迁移挑战所抵消。

相关文章

暴涨!全线拉升!芯片传闻,突然刷屏

美股芯片股,集体大涨! 当地时间周五,美股三大指数全线上涨,标普500指数收盘创新高。存储芯片、半导体板块集体大涨。其中,闪迪大涨超12%,股价再创历史新高。自去年4月下旬以来,闪迪股价累计涨幅超过...

涨幅最高20%!戴尔、联想等PC厂计划涨价 存储成本压力“扛不住了”

《科创板日报》12月7日讯 随着存储涨价潮持续发酵,手机厂商之后,PC和笔电厂商也开始感受到压力。综合多家媒体消息,联想、戴尔、惠普等都计划涨价,涨幅最高达到20%。 戴尔、联想等PC厂计划涨价 资...

胜宏科技,抢滩高端PCB!

胜宏科技,加速扩张! 2025年前三季度,在头部PCB厂商中,胜宏科技的资本支出达到36.54亿元,同比激增380.16%,增速位列第一。 然而,在高速扩张的背后,胜宏科技的资产负债率已超过50%...

海外电力设备需求迎爆发 国内电网政策加码

近期,在AI需求爆发、海外缺电与国内政策支持多重驱动下,电力设备相关板块表现亮眼,成为市场关注的焦点。 一方面,当前海外处于电网更新、AI缺电的窗口期,具有“强技术、强制造、低成本”的国内电网设备企业...

芯片大厂,宣布涨价50%!近三个月股价累涨468.84%,华强北:每天都在涨,一天一个价

又一家存储龙头宣布涨价! 据财联社援引台媒报道,闪存龙头闪迪(SanDisk)11月大幅调涨NAND闪存合约价格,涨幅高达50%。 据悉,这是闪迪今年以来至少第三次涨价。其在4月宣布全系涨价10%之后...

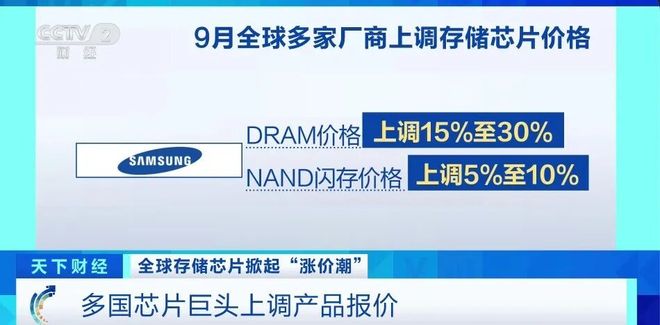

全球多家厂商上调存储芯片价格 股价大涨超100%!“超级周期”来了?

过去半年,全球存储芯片价格持续上涨。特别是最近一个月,涨价消息越发密集。韩国三星电子公司、美国闪迪等主要厂商近期陆续通知客户调整报价,现货市场价格也在短时间内快速上行。 最近一个月,芯片制造商美光股价...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1