“迈瑞医疗”开疆拓土,势不可当!

这几年的医药行业,真是让很多人又爱又恨,市场火热的时候,造出了很多“知名基金经理”,跌落谷底的时候,埋人无数。

平时也经常有读者朋友找我探讨医药相关公司,我的观点没有变,在医保变得宽裕之前,医药公司的利润就会被压制。

对于“以量补价”这个说法,其实很多时候是补不了的。

但是医疗设备企业相对来说会好一些,如果是在某个领域有领先优势,盈利能力就会大很多,比如迈瑞医疗,毛利率常年在60%以上,净利率常年在30%以上。

迈瑞医疗这家公司,算是挺上进的, 早年靠代理进口医疗设备起家,但是很快就推出自主研发的监护仪等产品,到2015年又发布了一系列搭载AI应用的设备。

帮迈瑞搭建AI系统的就是腾讯,两家合作了近十年,推出了全球首个重症医疗大模型“启元”。

关于“AI+医疗”近一年非常火,因为是一个蓝海,是一个新概念,今年也冒出非常多的垂直领域AI产品,医疗就是重点。

我也了解了很多产品,发现大部分真的就是蹭概念,借着AI的东风,披着医疗的外衣,系统其实没什么价值。

因为医疗是一个非常专业的领域,必须要足够专业的技术,足够优质的产品,足够丰富的数据,足够强大的算法,才有可能做出一个真正有用的医疗AI系统。

所以那些通用性的模型,都会是昙花一现。

开什么玩笑,去医院看病都要找相关领域的医生或者专家,哪家公司有能力做到全覆盖?

同样在监护、体外诊断和部分医学影像领域,国内做得好的,只有迈瑞医疗这一家。

公司宣称自己的“启元”大模型能在1分钟内生成病例,而且准确率达到95%,这个看看就行,不是说不可信,是目前起步阶段,还有很长的路要走,大家理性看待。

我们需要关注的是迈瑞主营产品的表现,至于启元模型的进步,就是顺理成章的事情。

而启元的成长,将会是打破“医疗不可能三角”的最佳方案之一。

很多领域都有“不可能三角”的概念,因为“既要、又要、还要”很难同时满足。

比如医疗行业,质量、效率、成本这三个,就无法同时满足,还有“医生、患者、院方”也是不可能三角。

人力有尽时,未来只能靠AI来实现“全科通”,也只有这样才能在提高效率的同时还能降低成本,对各方都有利。

而具备这个能力的前提,就是看谁家的产品更全面,谁家的产品市场份额更大,迈瑞的产品已覆盖近11万家医疗机构和99%以上的三甲医院。

全球 TOP100家医院中,迈瑞已覆盖80家。

在国内医疗器械领域,除了迈瑞医疗,你也找不出第二家。

迈瑞的监护仪、麻醉机、呼吸机、除颤仪、血球、超声等产品,在全球市场占有率都是前三,这些产品未来肯定都会是启元模型的一部分。

用董事长“李西廷”的话来说,—医疗智能化的“新纪元”正在开启,这就是“启元”这个名字的深意。

迈瑞虽然在数智化这条路上刚起步,公司的说法是2015年起步的,在我看来,过去的这10年,只能算是孵化,现在才算是正式起步。

因为去年公司才走完最后一步,也就是临床的数智化生态系统的布局。

截止到2024年底,“瑞智联”生态系统在国内实现装机医院数量累计超千家,2024年新增项目超过600个,其中新增三甲医院超过350家,这才算是初具规模了。

而且在国际市场进步也很快,“瑞智联 M-Connect”实现签单项目数量累计超过650个,其中2024年新增签单项目达250个。

迈瑞总共有三套系统,除了瑞智联外,还有迈瑞智检和瑞影云,简称为“三瑞”,是公司核心中的核心。

迈瑞智检截止到2024年底,在全国实现了近590家医院的装机,其中约80%为三级医院,2024年新增装机380家。

瑞影云累计装机超过15600套,其中2024年新增装机接近5000套。

对比一下这些数据,你看增速有多快?简直就是狂飙。

所以从去年开始,迈瑞医疗的三大系统,算是都“起势”了,大家自行去琢磨起势的意思。

以上是了解迈瑞最基本的潜力,其实之前我就详细分析过了。

下面再讲一下具体业务的表现。

从去年开始,迈瑞的第一大业务变了。

如上图所示,去年体外诊断业务营收137.6亿,成为了第一大业务。

之前第一大业务都是生命信息与支持,去年营收135.6亿,因为同比下降了11.11%,所以成为了第二大业务。

这主要是化学发光业务表现好,做到了国内第三,市场份额超过15%,而且肯定还会继续进步,因为体外诊断属于高科技领域,现在我们的整个行业的国产化率都比较低,意味着未来还有大量的国产替代空间。

然后迈瑞在海外的表现也越来越好,去年体外诊断国际业务同比增长超过30%,而且今年MT8000今年在海外的生产线就要投产了,正常情况下应该会保持高速增长。

生命信息与支持业务去年营收下滑,原因应该也都知道,行业整顿加上地方上资金紧张,导致很多采购都搁置或者延后了。

所以这个业务被反超只是暂时的,行业一旦恢复正常,作为绝对的龙头,立马就会大幅度反弹,重新回到第一大业务的位置。

今年下半年,这块业务应该就会反转。

至于迈瑞的医学影像业务,我个人觉得目前的发展潜力比不上联影医疗,后面我也会单独详细讲联影。

当然两家的方向不一样,联影主要做CT和MR,迈瑞主要做超声。

而且联影更垂直,迈瑞毕竟产品很多,发展的时间也不是很长,得一步步慢慢走。

然后迈瑞医疗今年一季度的业绩,看起来有点吓人。

一季度所有核心财务指标,全都是下滑的,而且幅度还不小。

原因也很简单,所有设备企业,业绩都有滞后性,任何行业都是这样。

迈瑞今年一季度的业绩,实际上是去年的招标的结果。

去年下半年整个医疗行业非常低迷,所以迈瑞第四季度的表现更差,今年一季度相比于去年第四季度,其实业绩环比增长了50%以上。

所以行业复苏还是比较明显的,而且这个速度今年下半年还会加快,所以我前面说迈瑞下半年的业绩应该会比较好,公司自己也是这样认为的。

一定要记得,财报只是结果,千万不要拿着财报投资,财报只能验证自己的预期。

关于迈瑞的具体产品,我很详细的讲过,现在没有推出新的核心产品,就不讲了。

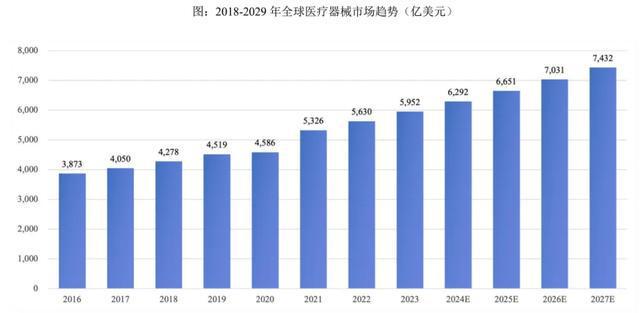

全球整个医疗器械行业的市场规模是非常庞大的,而且还在逐年增长。

2024 年全球医疗器械市场规模预计为6370亿美元,并将以6.99%的年复合增长率保持增长,预计到2029年将达到8930亿美元。

我国医疗器械行业增长也非常快,已经成为全球第二大市场,去年我国医学装备市场规模达 1.35万亿。

迈瑞已布局的业务对应国内的市场空间大概1300亿,而公司去年的国内收入只有203亿元,对应的市场占有率只有16%。

再从国际上来说,迈瑞已布局的业务对应国际的市场空间大概5700亿,而去年公司的国际收入才164亿,相比整体规模都可以忽略不计了。

所以迈瑞医疗未来还有非常广阔的空间,只要努力进步,产品竞争力持续提高,不断攻克高端产品,那么必然会一步步开疆拓土,属于国产医疗器械企业的故事还远没有结束。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#

相关文章

一场围绕医生“眼睛”的5000亿市场争夺战

头图 | 视觉中国 不知不觉之间,AI成了医疗中的“刚需”,它正在改写5000亿元医疗影像市场的底层逻辑。 “大家离不开它了,因为AI已经真真正正成为了我们的生产工具。”中山大学肿瘤防治中心副院长孙颖...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1