龙蟠科技,连斩670亿订单!

龙蟠科技,连斩大单!

12月2日,龙蟠科技发布公告称,其控股孙公司锂源亚太与欣旺达泰国子公司Sunwoda签订了《长期采购协议》,预计销售金额为45-55亿元。

值得一提的是,这已不是公司在2025年斩获的首笔大单,而是第六个重量级订单。

算上此前与楚能新能源、宁德时代等巨头的签约,其手握的磷酸铁锂长协订单已超170万吨,总金额冲破675亿元。

不过,在巨额订单的光环之下,一个疑问始终萦绕:这些订单真的能为龙蟠科技带来实打实的利润吗?

要解开这个疑惑,还得看磷酸铁锂的价格走势,毕竟这直接决定了公司订单利润空间的天花板。

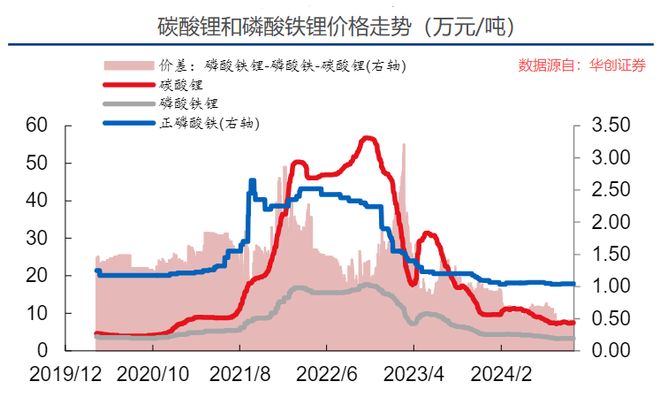

回顾过往,在新能源汽车市场爆发初期,对磷酸铁锂的需求急剧增加,而产能扩张相对滞后,导致市场供不应求,价格一路飙升。

2021-2022年,磷酸铁锂价格从每吨5万元迅速攀升至每吨17万元。龙蟠科技就凭借订单量的增长和较高的产品价格,实现了营收和净利润的快速上涨。

但好景不长,随着各大企业纷纷加大在磷酸铁锂领域的产能投入,市场供应逐渐过剩。从2023年开始,磷酸铁锂价格开始持续下跌。

到2025年9月,磷酸铁锂价格已跌至3.4万元/吨,较2022年底的17.3万元/吨跌幅高达80%。尽管订单在手,但产品价格的下滑导致公司营收增长乏力,利润空间也被挤压。

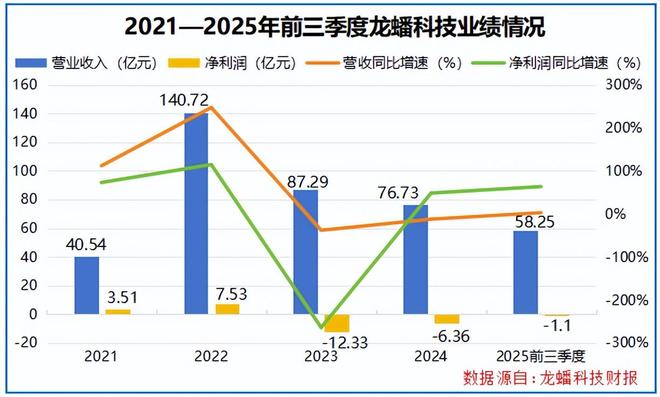

2025年前三季度数据显示,龙蟠科技营收58.25亿元,同比仅微增2.91%,净利润更是亏损1.1亿元,尚未走出盈利低谷。

当然,龙蟠科技的盈利困境并非个例,而是整个磷酸铁锂行业面临挑战的缩影。但相比于同行,龙蟠科技似乎更急于盈利。

为什么这么说呢?

龙蟠科技属于半路出家,2021年通过收购贝特瑞旗下两家子公司入局磷酸铁锂正极材料领域后,持续抛出多笔融资计划,加速扩产步伐。

其资本开支也直接从2021年的5.1亿元飙升至2023年的21.7亿元,即便2024年有所回落,仍保持在较高水平。

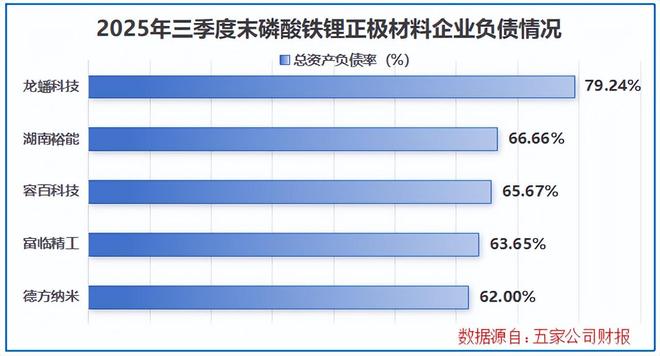

大跨步的扩张就依赖债务的支撑,2025年三季度末,龙蟠科技资产负债率已攀升至79.24%,较同行湖南裕能高出约12.6个百分点,与德方纳米更是差出17个百分点。

高额债务不仅需要偿还本金,不断增加的利息更是持续侵蚀利润。

2025年前三季度,公司财务费用高达1.78亿元,主要源于新增银行贷款的利息支出,这一费用规模已超过同期-1.1亿元净利润的绝对值。

亏损叠加债务压力,龙蟠科技的盈利突围显得愈发迫切,而转机的信号,恰在此时浮现!

仔细梳理公司超675亿元的订单结构会发现,履约周期大都集中在2026-2030年,这意味着未来五年磷酸铁锂的价格走势,将直接决定这些订单的利润兑现能力。

值得庆幸的是,市场供需关系正在改善,2025年10月以来,磷酸铁锂价格已显现企稳回升迹象。

截至12月1日,动力型磷酸铁锂现货均价升至3.995万元/吨,储能型达3.695万元/吨,较年中低点分别上涨约8%和7%。

不过行业前期产能过剩的惯性仍在,价格反弹幅度相对有限。面对这种情况,湖南裕能、龙蟠科技等头部企业已主动与下游客户协商,尝试推动产品提价。

但提价之路并不轻松,磷酸铁锂企业在产业链中处于较尴尬的位置,上游锂矿资源被少数企业掌控,下游动力电池行业集中度更高,这使得磷酸铁锂企业缺乏一定的话语权。

那么,龙蟠科技又是如何应对这种相对劣势局面的呢?

其一,锚定高压密高端需求,以技术升级打造溢价能力。

在新能源汽车追求高能量密度、快充性能的趋势下,高压密磷酸铁锂成为新兴高端需求。

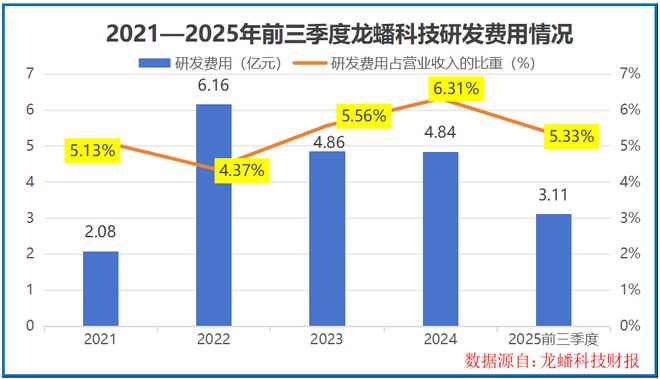

龙蟠科技深知“物以稀为贵”的道理,即便2023-2024年处于亏损状态,仍每年投入约4.8亿元用于技术研发,重点攻坚高压密磷酸铁锂这一高端材料。

持续的研发投入,终于收获成果。

2024年推出第四代高压实磷酸铁锂S501后,公司又在2025年3月迭代发布采用一次烧结工艺的S526,其粉体压实密度达2.62g/cm³,可享受1000-3000元/吨的加工费溢价。

同期,龙蟠科技还推出了高倍率型T246和大储专用型正极材料S406,进一步完善了产品矩阵,使其能匹配不同客户的定制化需求,为提价提供了技术支撑。

其二,开拓海外高毛利市场,以先发产能锁定国际订单并分散客户依赖。

海外车企近年来纷纷转向磷酸铁锂路线,带动相关需求快速增长,但海外本土产业链尚未成型,大量订单自然流向中国企业,且海外市场毛利率显著高于国内。

凭借敏锐的市场嗅觉,龙蟠科技成为国内最早布局海外产能的磷酸铁锂企业。并且,这份先发优势,正转化为看得见的产能壁垒。

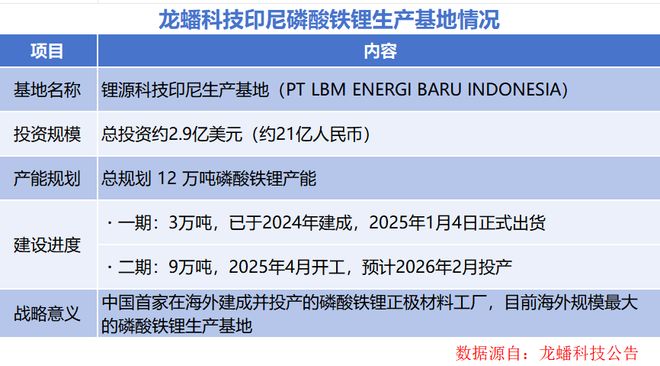

目前,公司印尼工厂一期3万吨产线2025年1月量产后已迅速满产,二期9万吨项目启动建设并预计2026年2月投产,LG新能源、福特Blue Oval等国际客户均已锁定其海外产能。

这一海外布局,不仅能提升公司的盈利能力,更减轻了其对国内大客户的依赖,降低了单一市场波动带来的风险。

写在最后。

对于龙蟠科技而言,巨额订单从来不是终点,而是穿越行业周期的起点。

若说磷酸铁锂价格的企稳回升,是市场给予行业的喘息之机,那么龙蟠科技押注高压密技术、抢占海外产能的布局,则是其主动破局的关键落子。

一系列连招之下,公司订单利润兑现能力有望逐步提升,真正走出“订单狂欢下的盈利迷局”。

相关文章

这家公司今年市值猛涨58%!要港股上市!

净利润同比增长214.3% 大金重工(全程“大金重工股份有限公司”)成立于2000年,前身为辽宁大金钢结构工程(集团)有限公司。公司总部位于辽宁省阜新市,是国内风电塔筒行业的首家上市公司。 大金重工是...

七年行业“销冠王”,极米奔赴港股IPO

在消费电子行业全球化加速、国内市场竞争白热化的双重背景下,中国投影行业企业极米科技正迈出资本市场“双线布局”的关键一步。 最近,这家科创板上市公司正式披露,已向香港联合交易所递交境外发行股份(H股)并...

52TOYS母公司乐自天成IPO,国内第三却持续亏损

今年以来,IP玩具行业获得了资本市场高度关注。港股市场上,泡泡玛特股价持续创出新高,截至5月29日收盘,年内股价涨幅已经达到152.01%,最新市值高达3021.62亿港元。今年1月上市的布鲁可,虽然...

短剧《特朗普爱上白宫保洁》根本不存在,国内主流媒体都被骗了!

近日,一部名为《特朗普爱上在白宫当保洁的我》的所谓爆款短剧在中文互联网上掀起热议。 多篇报道宣称,这部讲述特朗普爱上亚裔女保洁的“狗血剧”,因荒诞设定走红美国,三个月创下1.5亿美元收入,深受50岁以...

4大出海领航者亲述!中餐出海如何抓住“黄金十年”?

作者 |餐饮老板内参内参君 杨国福麻辣烫创始人杨国福: 海外很多门店里, 七成以上顾客都是外国友人。 近年来,杨国福麻辣烫完成了从“被动出海”到“主动出海”的转变。目前杨国福麻辣烫门店已遍布全球...

“一把20亿,我差点成为长安2022年的‘罪人’”

中国车企已经将目光转到海外。 2023 年,中国超越日本成为全球最大的汽车出口国。从去年开始,出海不再是把车运到国外卖,而是把国内激烈竞争中培养出的整套体系搬到海外。 在全球贸易格局变化多端的当下,大...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1