“锂矿双雄”真的雄起了?

又到了发布中报预告的时候,不少经营状况好转的公司,尤其是股价比较低迷的公司,一般会积极发布业绩预告。

我大概浏览了一下已经发布业绩预告的公司,有不少老熟人,大部分也在我的预期内,但是有一对比我预期的要好,那就是锂矿双雄。

光伏和锂电是我之前讲的比较多的,也是一对难兄难弟,别看光伏几乎全产业链亏损,锂电也好不到哪去,低价竞争非常激烈。

不过从今年上半年的表现来看,光伏还在原地转圈,锂电有了上岸的趋势,至少处于上游的锂矿,居然开始赚钱了,光伏还遥遥无期。

很多人的第一反应是觉得有财技调节的因素,我觉得这不重要,不要过度敏感,首先合理合规的财技调节,本来就是允许的,然后如果能把业绩亏损用财技调节成盈利,本身就说明有比较大的弹性空间。

典型的反面案例就是房地产和光伏,你要那些房企再去调节大幅度调节“蓄水池”试试,要那些巨亏的光伏企业变盈利试试,肯定做不到。

所以不用怀疑,锂矿双雄有翻身的迹象,但注意只是迹象。

我之前有单独详细分析赣锋锂业和天齐锂业,也放到一起对比分析过,观点没有变,可以去翻历史文章阅读。

双雄选择的路线完全不一样,天齐锂业专注于锂矿,只想挖矿,赣锋锂业选择产业链一体化布局,不断加码电池。

这两条路线本质上肯定是没有优劣之分的,都有可取之处,有些人说天齐锂业手握这么多锂矿,不做锂电可惜了,也有些人说赣锋锂业不够专注,本身已经很难,还砸巨资跳火坑。

这两种说法肯定都是不对的,太片面了。

做产业链一体化成功的企业并不少,专注于一个领域成功的更是比比皆是,所以核心还是在于适不适合自己。

我倒觉得这样也挺好的,要是两大巨头都全力去抢锂矿,或者都使劲布局锂电,真不一定就是好事,现在各走各的道,在自己的一亩三分地做到极致,成就自己也放过别人。

不过从天齐锂业和赣锋锂业的现状来看,差别确实不小,这个之前分析的时候就讲过了。

首先从业绩上来说,天齐锂业扭亏为盈。

今年上半年归母净利润预计是0~1.55亿,要知道去年上半年可是亏了52亿,可以称得上惊天大逆转。

天齐锂业一直在夯实自己的家底,资产质量越来越好,就比如他的那个格林布什矿,谁看了不眼红,不但储量大,品位还非常高。

当然这次扭亏为盈的主力军之一是SQM,业绩预告也说了,现在SQM还没发布财报,但是上半年业绩肯定是增长的,投资收益要贡献不少利润。

然后还有很重要的一点,都知道之前的巨亏,原因之一是公司管理的问题,资源错配导致公司价格系统失效。

之前锂矿的定价周期是以季度为单位,但是价格波动太大了,所以市场价格和成本就倒挂了。

当然公司很快就发现了问题,把定价机制改成了以月为单位,这也是业绩好转很重要的一个原因,毛利率提升是必然的。

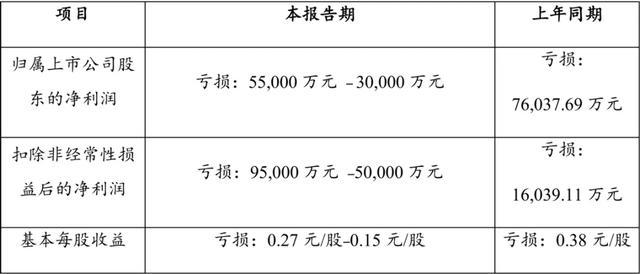

至于赣锋锂业就要难受一点,首先今年上半年归母净利润依然还是预计亏损3~5.5亿,其实去年上半年也就亏了7.6亿。

你看两家一对比,是不是差异很明显,天齐从亏52亿变成盈利1个亿左右,赣锋从亏7.6亿变成亏损三五个亿。

当然这还不是最重要的,赣锋锂业这份成绩单还有点水分,因为有非经常性收益贡献了不少业绩,也就是卖家底。

如果剔除这个因素,赣锋锂业的状况其实没有改善。

主要是两个原因,第一个赣锋目前还是没能很好的解决价格倒挂的问题,因为没有选择夯实矿产这条路线,公司旗下的盐湖锂矿并不能满足自己的需求,还需要大量采购锂精矿,但是市场价格又低迷,锂价今年一直都是跌的,所以毛利率一定是不行的。

第二个是赣锋铁了心押宝固态电池,现在的产能是4GWh,如果按照公司的规划,要扩产到40GWh,这个野心确实很大。

但是很无奈,固态电池还有点早,还得熬两三年,自然让本就低迷的业绩雪上加霜。

当然也不是指责赣锋锂业,不得不说固态电池的前景高于锂矿,如果未来能在固态电池领域创出一片天地,赣锋会反超天齐。

或许有人会说,天齐锂业也在布局固态电池材料啊,比如硫化锂,天齐可以说准备很充分,就等市场技术成熟。

而且天齐也投资了不少固态电池,比如北京卫蓝和中创新航等等,怎么赣锋锂业布局固态电池如果成功了,就会反超天齐呢?

这个如果要争辩会无休无止,自己做过制造业的应该更能理解,自己动手做和投资别人,完全是两码事。

不过目前这也不重要,没必要去评价谁好谁坏,因为现在都不好。

刚才讲的都是利好的一面,再讲点不那么乐观的情况。

首先不太妙的消息是碳酸锂价格依然还在地位,刚看了一眼,还在6.5万/吨以下,今年一季度的均价是7.6万/吨,6万元/吨左右就是国内锂矿的最低成本线。

不同的公司成本差别挺大的,这个和光伏不一样,硅料巨头的成本都差不多,锂矿不是。

锂价为什么涨不上去?

很简单,两个都知道的原因,第一个是产能过剩,第二个是需求增速下滑。

产能过剩这四个字好像已经成为了大部分行业都在讨论的问题,太普遍了,现在碳酸锂依然有高达18万吨的过剩产能。

锂矿主要下游就是锂电池,分为动力电池和储能电池,动力电池取决于新能源汽车,储能电池取决于新能源电站。

其实这两者都是在增长的,但是增速肯定会逐渐下滑,今年的新能源汽车渗透率会达到57%左右,说不定高层在引导一下就突破60%了,这已经比较高了。

储能电池增速是比较稳定的,出货量平均年复合增速33%左右,会一直延续到2030年。

这两个市场不能说不好,但是架不住企业扩产太疯狂了,而且今年几乎没有减产,所以锂矿产能过剩的问题可以说丝毫都还没有解决。

所以锂矿双雄上半年的业绩预告虽然是好消息,但是也别对下半年的锂矿太乐观了,更不要期待锂价会很快涨上来。

我个人预测,三季度的锂价,压力依然会很大。

现在行业的开工率大概是44%左右,看起来是不是也不算高,一半都没有。

但是整个行业产能太大了,什么时候行业开工率降到35%左右,或者淘汰大批产能,才算是锂矿双雄真正反转的时候。

现在仅凭几页纸的业绩预告,市场好像有点操之过急了,再怎么也要等8月23日发布正式半年报再说是吧。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#

相关文章

盘后利空!油价再度拉升,A股独立行情,锂矿大利好掀涨停潮

还真应了那个段子:散户不割大资金就不拉。昨晚油价大涨美股暴跌,再加上盘前又有报道称美国防部考虑向中东增派1万人地面部队,都觉得周末可能会升级,日韩股市低开大跳水,广大股民还是比较慌的。A股开盘也是大幅...

午后,直线拉升!一则利好,突然引爆!

锂矿、储能板块异动! 10月29日,锂矿概念股集体拉升,大中矿业开盘后直线拉升,十多分钟就被资金封住了涨停板。午后开盘,川能动力也直线拉升至涨停,盛新锂能、盐湖股份、赣锋锂业等纷纷跟涨。分析人士指出...

一季度净赚200亿!“矿王”紫金矿业,继续豪赌锂矿

紫金矿业,大象起舞。 4月21日晚,紫金矿业正式发布2026年一季度业绩报告。财报数据显示,公司一季度实现营业收入984.98亿元,同比增长24.79%;归属于上市公司股东的净利润达到200.79亿元...

融捷股份,利润猛增300%!

比亚迪的背后,站着两个大佬。 一个是王传福,另一个是吕向阳。 时间拉回1995年,王传福辞职南下创业,却因缺乏资金一筹莫展。就在他犯愁的时候,已经在商界混得风生水起的表哥吕向阳,二话不说拿出250万...

周期“突破”,碳酸锂价格超11万

碳酸锂主连的价格已经突破11万元大关。 年内,碳酸锂期货价格涨幅已超过47%。价格的变化,反映出行业周期的转变。而头部企业也直接受益。 受碳酸锂价格上涨因素的影响,年内赣锋锂业、天齐锂业等头部企业在资...

特朗普又出手!美政府拟收购知名锂矿巨头股权,该公司手握“全球最大”锂矿!A股龙头是大股东,已卖掉大部分所持股份,最新回应

据券商中国报道,美东时间9月23日,有业内人士称,特朗普政府正在寻求获得美洲锂业公司(Lithium Americas)10%的股权,希望拥有美国最大锂矿的权益。目前白宫方面正在重新商谈美国能源部对美...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1