京东方创始人+沪上大鳄“双加持”,四连亏的西安奕材,能否突出上市重围?

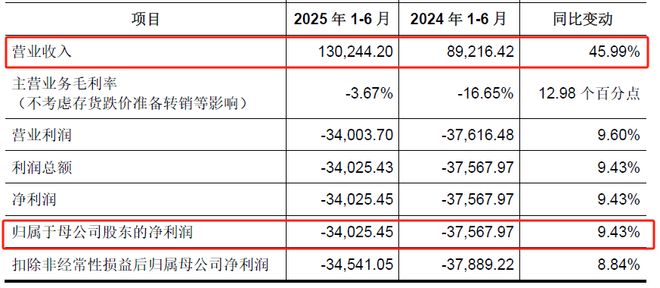

根据回复函,到了2025年上半年,公司亏损情况稍稍有了那么一点好转:营业收入同比上升46%,亏损幅度则有所收窄,结合经营情况,公司预计,第一工厂净利率将于 2025年下半年开始转正,第二工厂则要等到2027年下半年,综合盈利时间点同样是2027年下半年。

但是这个时间点能否达成,很大程度上是依赖于——公司在手订单价格能否企稳!

根据公司招股书,若2027年平均单价同比2024年末在手订单价格继续下探10%,则公司大概率在2027年以后方可实现合并报表盈利。若2027年平均单价与2024年在手订单价格持平或上浮,则公司2027年很大概率实现合并报表盈利。

那么这样的预测是否可靠呢?公司不止一次在招股书里提到,截至2025年一季度末,发行人在手订单价格较2024年度基本企稳,且外延片产品价格已有所回升。言下之意,如果这个势头继续下去,公司就能按期完成盈利目标,但万一势头继续不下去呢?如果订单价格下降,是不是意味着公司的盈利时间点还要向后推移呢?

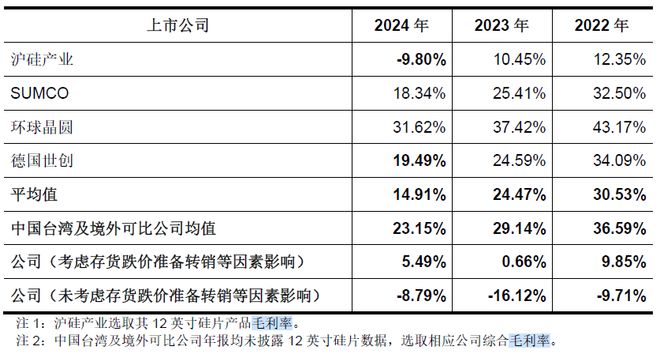

公司的另一问题在于,公司的毛利率不但不稳定,且大幅低于同行平均值。而这,已经是考虑了存货跌价转销过后的结果。特别是在可比公司中,沪硅产业因为同样是12英寸硅片产品的数据,因而显得更有可比性。

对于2022-2023两年,沪硅产业毛利率水平高于公司,公司给了两个方面的解释:

一方面发行人产能规模更大,单位制造费用相对更高;另一方面沪硅产业作为国内首家规模化量产12英寸硅片的公司,其具有先发优势,单价较高的外延片销售收入占比4成左右,发行人2023年外延片销售收入占比仅6%,从而发行人产品平均单价低于沪硅产业。

对于2023年毛利率低得异常的原因,公司的解释是,外延片毛利率下降幅度远大于抛光片,主要系外延片单位成本大幅提升,这与当年行业处于下行周期,晶圆代工厂产能利用率不足削减硅片采购需求,同时下游晶圆代工厂与全球前五大厂商的最低采购量的长期协议进一步“挤压”新进入硅片厂商的采购需求是分不开的。且2022-2023公司处于产能爬坡状态,工艺优化和良率提升需要过程;

到了2024年,随着市场环境转暖,产销持续放量、成本不断降低以及产品结构优化,当期单位成本下降幅度抵消了单价波动,在同行业公司毛利率同比下降的趋势下实现了毛利率同比提升。

说完了公司,我们再来看看“友商”沪硅产业——其在2024年也遭遇毛利率大幅下滑的境地,但原因和公司也有类似之处!

按照公司在招股书里的说法,沪硅产业由于上海、山西等地12英寸硅片产能扩张处于产能爬坡期间,固定成本脉冲式提升以及产销量尚未充分释放,导致当年毛利率同比下滑,导致其2024年毛利率低于公司当期水平。

总结起来,就是当公司需要产能爬坡的时候,天量的投入会拉低毛利率,随着产能的稳定,毛利率会走上正轨。那么问题来了:公司投入募集资金(如果成功IPO)进行二期建设,即使能够实现规划的目标,在短期内会不会也拉低毛利率,使得财报数据不那么“好看”,恐怕是值得市场关注的问题。

研发人员,也能兼职?

根据招股书和此前回复,2023-2024 年,公司研发人员占比均为12%左右;兼职研发人员均集中于工艺开发部门,占整体研发人员数量约50%。

这就让人产生疑惑:研发人员,也有兼职的么?这研发究竟有多少含金量?上交所甚至专门就研发人员兼职问题进行第二轮问询,甚至还问到了“兼职研发人员工时核算的具体过程,若一周内同时存在研发活动、非研发活动情况下,如何区分填报工时,后续各审核环节如何识别其准确性”这种看似细枝末节的问题,可见对此事的重视程度!

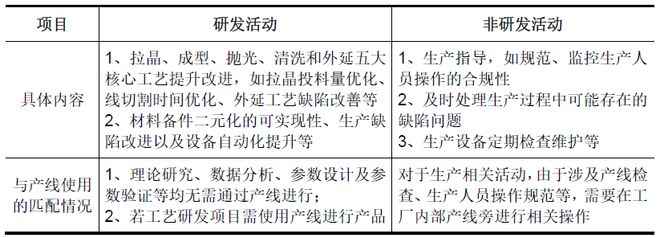

对于兼职研发人员的定位,公司在回复函里表示“兼职研发人员对应的研发活动和非研发活动存在实质性差异,研发活动无需相应人员直接使用产线,但非研发活动则需要”,并且给出了兼职研发人员双重角色的不同工作场景:

读到这里我们可以略知一二:所谓“兼职研发人员”,其实是“双肩挑”类型的:既要从事研发工作,在生产线需要的时候,也要加入一线生产行列。这就可以解释为何“兼职研发人员研发工时占比波动较大”了:在2022—2023公司产能爬坡的时候,他们需要更多将精力放在生产线上,直到2024年生产走上正轨后,才能从生产线上解放出来,有更多的精力用在研发工作上。

正如回复函中所言,2024年,随着第一工厂运行相对稳定,产线技术指导需求有所下降以及2023年相应研发周期长的项目陆续结项或取得阶段性进展。相应兼职研发人员的精力释放,工艺开发部门结合当期公司产品结构继续优化的研发需求,部分兼职研发人员投入到先进制程外延片等研发投入较高的工艺研发项目,从而导致兼职研发人员研发工时占比提升。

只是“术业有专攻”,人的精力总是有限的,对于兼职研发人员而言,如果“大材小用”,在非研发岗位上耗费大量精力,会不会对研发工作产生不利影响,以至于影响企业的科创含量,可能还有待于进一步研究。

公司股东,控制权分散

以往的经验以及企业上市的实际情况看,任何一家企业的控制权是否稳定也是IPO审议关注的重点质疑,这也是未来中小投资者能否认可该公司未来健康发展的重要指标之一。

但问题在于,公司目前在控制权方面存在的“隐患”已经成为市场关注点,也引发了交易所的问询。

招股书显示,奕斯伟集团直接持有西安奕材12.73%的股份,为发行人第一大股东。目前,奕斯伟集团及其一致行动人直接控制公司25.68%的股份,触及了“不足30%”的安全线。

更值得关注的是,西安奕材的实际控制人为王东升、米鹏、杨新元、刘还平四人。其中,王东升是京东方创始人,其余三人也均曾在京东方担任高管。四人通过签署《一致行动协议》合计控制奕斯伟集团67.92%的股权,进而间接控制西安奕材24.93%的股份。除此之外,第一大股东陕西集成电路基金仅持有9.06%的股权(发行前),第二大股东二期基金仅持有7.50%的股权,说明公司股权集中度相对较低。

发行前后公司前十大股东持股

相关文章

“二把手”卸任、实控人老婆股份再拍卖!锦龙股份站上新关口?

王天广的离任,在锦龙股份的公告中近乎平淡,没有贡献总结,也没有惯例的感谢,仅以“个人原因”一笔带过。这位52岁的副董事长,在低调任职五年多后,连同其在中山证券的董事席位一同卸去,彻底退出了锦龙股份管理...

科兴生物收到纳斯达克退市函,因“治理混乱”已停牌超6年,创始人内斗激烈

红星资本局11月19日消息,美股上市公司科兴生物(SVA.US)发布声明称,由于未能按期在2024年11月11日的延期截止日期前提交2024年年度报告,科兴生物于2025年11月12日收到纳斯达克的退...

“宫斗”15年的优迅股份IPO,创业伙伴出局、厦门父子掌权!

商业世界,从不缺少戏剧性的故事。 近日,专注光通信芯片,产品用于5G、数据中心的国内“光通信电芯片龙头”厦门优迅芯片股份有限公司(下称“优迅股份”)的IPO之路又有了新进展:被上交所两轮问询。 这家收...

万东医疗修订募集资金管理办法 强化资金使用监管与信息披露

中访网数据 北京万东医疗科技股份有限公司(以下简称“万东医疗”)于2025年首次修订《募集资金管理办法》,进一步规范募集资金管理流程,明确使用范围及监管要求。修订后的办法强调募集资金须专项存储、专款...

从停牌到除牌,"水果第一股"洪九果品走到退市边缘

曾被誉为“水果第一股”的洪九果品(06689.HK)站到了退市悬崖边。 10月13日,公司发布公告称,10月3日接到香港联交所发出的函件,上市委员会决定取消洪九果品的上市地位。 上市委员会也给出了原因...

大消息!工行、农行、中行、建行、交行、邮储等六大行集体宣布:这一机构,不再设立!

9月25日晚间,工商银行、中国银行、农业银行、建设银行、交通银行相继发布公告,宣布公司章程修订已获得监管核准,不再设立监事会。 具体来看,工商银行公告显示,该行于2025年6月27日召开的2024年度...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1