监管部门发新规 促进商业银行托管业务健康发展

中国商报(记者 马文博)近日,国家金融监督管理总局发布了《商业银行托管业务监督管理办法(试行)》(以下简称办法)。办法进一步明确商业银行开展托管业务的基本规则,完善内部治理体系和制度建设,有效管控风险,推动托管业务高质量发展。

业内人士认为,办法的出台是完善商业银行托管业务监管框架的重要举措,有助于进一步规范市场秩序、防范金融风险。

压实托管人责任

据了解,托管是商业银行作为独立第三方,为各类金融产品及专项资金形成的投资组合等提供财产保管及相关服务的行为。

近年来,商业银行为理财产品、资金信托、证券投资基金、证券公司资管产品、保险资管产品、社保基金、养老金等提供托管服务,业务规模稳步扩大,服务种类不断增多,创新活动日趋活跃。此次出台的办法细化了商业银行开展托管业务应承担的职责,压实托管人责任。

根据办法,商业银行可以根据法律法规规定和托管合同约定,为托管产品提供账户开立、财产保管、清算交割、会计核算、资产估值、信息披露、投资监督等服务。提供各项服务应当符合办法规定。开展托管业务应当签署托管合同,并确保相关约定合规清晰、风险揭示充分,相关各方职责和权利义务明确。

办法明确,托管产品约定的投资范围包括非标准化债权类资产、未上市企业股权等非标准化资产时,商业银行应当根据自身能力和服务水平,经充分评估后开展托管业务。评估的内容包括产品管理人的资本实力、公司治理、合规管理、风险控制、信息披露和市场影响力等方面,产品的交易结构、投资标的、退出方式、估值方法策略等方面。商业银行为投资于非标准化资产的产品提供托管服务的,应当根据法律法规、相关监管规定和托管合同约定,采取合理措施,履行托管职责,管控托管风险。

为有效解决职责边界不清导致过度承担风险的情况,办法还列明了商业银行开展托管业务的禁止性职责和禁止性行为,主要包括禁止承担托管产品财产的信用风险、市场风险等;禁止为托管产品提供直接或间接、显性或隐性担保;禁止承诺本金或保证收益;禁止为托管产品垫付资金、提供流动性支持(商业银行和产品间按照市场化、法治化原则开展的固定收益有价证券合格担保品管理业务不在此列)或融资承诺;禁止参与投资者适当性管理;禁止保证项目及交易信息真实性、资金来源的合法合规性;禁止参与管理人的投资决策;禁止混同托管产品财产与其他财产等。

中国城市发展研究院投资部副主任袁帅对记者表示,办法列明银行开展托管业务的禁止性职责,有助于将托管业务风险与商业银行进行有效隔离。托管业务本质上是商业银行受客户委托对资产进行保管和监督,若承担过多额外风险,一旦托管产品出现问题,不仅会损害客户利益,也会给商业银行带来巨大冲击,进而影响金融体系的稳定。

健全治理架构

办法还要求商业银行开展托管业务应当建立健全托管业务治理架构,在管理体系和制度、业务独立性、授权控制、业务准入、宣传营销、数据保护等方面分别提出具体规范。

办法要求,商业银行建立与其托管业务规模和复杂程度相适应的风险管理体系,具备健全的托管业务管理制度,将托管业务授权纳入统一授权管理,并建立岗位制衡与流程约束机制。商业银行还应加强托管产品和合作机构的尽职调查和管理,制定并实施托管业务客户资质、产品类别、资产类型的准入标准,实行名单制管理。

此外,办法强化托管业务独立性和数据保护。办法要求商业银行将托管业务与其他业务实施有效隔离,包括人员岗位、物理场所、账户资金、业务数据和信息管理系统等方面。商业银行必须有效保护和合理利用托管业务数据和客户信息。

中国城市专家网智库专业委员会常务副秘书长林先平对记者表示,办法强调托管业务的独立性和中立性,将推动托管业务回归“资产保管、交易清算、估值核算、投资监督”等核心职能,促进专业分工。

根据办法,商业银行应当制定并实施托管业务客户资质、产品类别、资产类型的准入标准,切实做好尽职调查和准入管理,实行名单制管理,定期评估风险情况并动态调整。商业银行应当制定托管产品准入的禁止性负面清单要求,强化资质审查和风险管理,不得托管被纳入负面清单的产品。

林先平认为,细化负面清单为商业银行开展托管业务提供了清晰指引,有利于形成规范、透明的行业环境,增强市场信心。

强化业务监管

办法提出,监管部门应当强化持续监管措施、监管处罚、数据报送等相关要求,银行业自律组织依法对商业银行托管业务实施自律管理。

根据办法,国家金融监督管理总局及其派出机构应当加强对商业银行托管业务的持续监管,加强跨部门监管协作,将托管业务的合规性和审慎性作为监管评级的内容。对于不符合托管业务资质、不满足托管业务能力要求、托管业务开展不审慎的商业银行,国家金融监督管理总局及其派出机构可以依照法律法规和审慎监管原则,采取责令限期整改、暂停相关业务等监督管理措施。

商业银行开展托管业务违反办法规定的,国家金融监督管理总局及其派出机构依照法律法规责令其限期整改。对于在规定时限内未能采取有效整改措施,或者其行为严重危及商业银行的稳健运行的,国家金融监督管理总局及其派出机构可依照《中华人民共和国银行业监督管理法》等法律法规采取监督管理措施。

办法还提出,银行业自律组织依法实施商业银行托管业务的自律管理,维护托管业务的市场秩序、规范托管业务行为,可以采取警示、暂停或取消相关成员单位会员资格等措施,并将相关情况报送国家金融监督管理总局及其派出机构。

国家金融监督管理总局表示,下一步,将持续督促商业银行提高经营管理水平和风险防范能力,促进托管业务规范、健康和高质量发展。

袁帅认为,办法的出台是金融监管部门加强金融监管、防范金融风险、规范市场秩序的重要举措,有助于推动商业银行托管业务健康、有序发展,提升金融市场的稳定性和透明度,更好地保护投资者利益,促进金融行业长期稳健运行。

相关文章

从巨亏34亿到盈利10亿!中信保诚人寿靠什么实现逆袭?

近日,中信保诚人寿保险有限公司(以下简称“中信保诚人寿”)又减持了一家上市公司股份。 根据采纳股份(301122.SZ)公告,中信保诚人寿合计减持采纳股份103.41万股,减持均价为23.27元/股,...

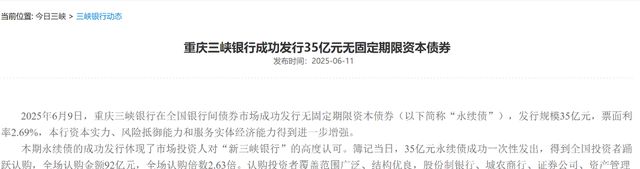

发永续债35亿“补血”,重庆三峡银行IPO何时圆梦?

时隔5年,知名城商行重庆三峡银行再次发行永续债“补血”! 近日,重庆三峡银行官网发布消息,公司于2025年6月9日在银行间债券市场成功发行了无固定期限资本债券(下称“永续债”),募集资金达35亿元。...

青海银行新任董事长、行长任职资格获批

“青海金融监管局批复,核准了应海峰青海银行董事长,吴存寿青海银行行长,刘宏波青海银行副行长的任职资格。” 11月11日,青海金融监管局连发三则批复,核准应海峰青海银行董事长,吴存寿青海银行行长,刘宏...

浦发银行被重罚1560万,3名责任人被禁业超10年

来源:密探财经(ID:Spy Finance) 这周末前夜,金融监管“利剑”又重重落下,这次受罚对象是知名股份行的浦发银行。 据监管对外披露,浦发银行近日因“相关理财、代销等业务管理不审慎,员工管理不...

邱县农信社因多项违规被罚205万元 6名责任人同步追责

近日,国家金融监督管理总局邯郸金融监管分局披露行政处罚决定书(邯金罚决字〔2025〕3号),邱县农村信用合作联社因关联交易未按规定备案审批、内控管理不到位、违规分红三项违规行为,被处以205万元罚款...

霍瑞戎履新上交所副理事长 曾任证监会国际合作司司长

近日,据上海证券交易所官网“领导班子”栏目信息显示,中国证监会国际合作司原司长霍瑞戎已正式出任上海证券交易所副理事长。这一人事变动引起市场广泛关注。 霍瑞戎在金融监管领域拥有丰富经验和深厚积淀。在加入...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1