加盟店大增的老乡鸡,何以在外卖大战中吃到甜头

老乡鸡交出了冲刺港股的第三份招股书。

2025年前八个月的收入为45.8亿元,同比增长10.9%,门店新增179家至1658家。

老乡鸡现阶段采取安徽省内大本营加密与省外扩张基本平衡的策略。

至2025年8月底,其门店仅覆盖全国九个省份,仍有近半数门店位于安徽省。

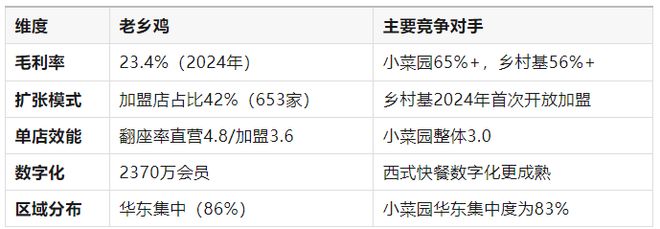

若加上邻近的江苏省与上海市,公司在华东地区门店总数达1434家,占总门店数的86.5%。

2024年以交易总额计算,老乡鸡是华东地区最大的中式快餐品牌,市场份额为2.2%,约为第二大竞争者的2.5倍。

这种区域密集布局与其全产业链模式紧密相关。

作为中式快餐行业中少数深入养殖环节的品牌,公司已建成包括2个中央厨房、3个养鸡场和8个配送中心在内的供应链体系,并正在安徽建设第三个中央厨房,预计2027年投入试生产。

这一全链条的重资产布局,为门店扩张与食安管控提供了扎实基础,但也因“高投入、高成本、低客单价”的运营特点,被部分观点认为可能带来资金周转压力与盈利波动。

不过,正是依托于这一相对完整的供应链,老乡鸡得以有力支持其加盟体系的快速拓展。

近年来,公司持续推进门店结构优化,逐步将成熟直营店转为加盟店,并向符合条件的前员工开放加盟。

截至2025年8月底,其加盟门店已达733家,占总门店比例接近44%,较2023年的18.8%显著提升。

在已上市或筹备IPO的连锁餐饮品牌中,老乡鸡的加盟占比位居行业前列。

对比来看,遇见小面加盟店占比不足25%,百胜中国约13%,小菜园尚未开放加盟,而标准化难度更高的火锅品牌则更难以大规模推行加盟模式。

在加盟体系下,老乡鸡主要向加盟商供应货品,并按门店月营业额的6%收取管理费。

这一轻资产扩张模式不仅优化了公司整体盈利结构,也使其在2025年夏季外卖平台补贴中灵活承接流量,有效应对了客单价与堂食下滑的压力。

2025年前八个月,公司毛利率提升0.7个百分点至24.6%,净利率亦微增0.1个百分点至8.1%。

招股书还罕见地详细披露了连锁快餐品牌外卖业务的平台费用结构。

老乡鸡每笔外卖订单均需向平台支付包括基于销售额的佣金及浮动履约费。以订单金额25至40元为例,平台服务费通常在2至7元之间。

2024年及2025年前8个月,老乡鸡直营店外卖业务平均平台服务开支费率分别为17.9%、17.5%。

相关文章

老乡鸡三年四闯IPO:营利持续增长,三年拓店六倍暗藏隐忧

三度折戟后,老乡鸡又再度向港交所递表,意在争夺“中式快餐第一股”。 近日,港交所官网信息显示,主打鸡类菜品的中式快餐连锁品牌老乡鸡已向主板递交上市申请,中金公司与海通国际担任联席保荐人。 上市对于企...

80后二代接班,老乡鸡业绩增速大幅放缓,IPO前两股东清仓了

肯德基、麦当劳,西式快餐的代表,借助资本市场的力量在全球扎根。你知道吗?有一家中式快餐企业,被视为最有潜质对标“中国麦当劳”的公司。 在过去几年,这家公司业绩规模不断增长,但2024年增速大幅下滑。加...

五战IPO!老乡鸡这次会赢?

古有“屡败屡战”,今有老乡鸡闯关! 在中国知名餐饮企业中,论对上市的执念,可能没有第二个比老乡鸡更深的,2次A股折戟叠加3次港股闯关、“四年IPO五战”的名场面堪称前无古人…… 01,这一次,老乡鸡...

想走出华东的老乡鸡,第五次冲击IPO

01 行业现状与老乡鸡定位 中式快餐市场规模已达2770亿元(2024年),年增速约10%,但行业集中度极低(CR5仅3%)。老乡鸡以0.9%市占率位居中式快餐第一,全产业链模式(养殖+中央厨房+配送...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1