“恒立液压”能否拿下第二顶王冠?

恒立液压这家公司知名度不是很高,毕竟是B端企业,但是非常厉害,垄断了国内近8成的挖机油缸市场,大多数工程机械,都是用了他家的产品,尤其是挖机和起重机,80%左右都是用了他家的液压油缸。

以前我们的液压零配件都依赖德国和日本,进口价格非常高,于是恒立液压应运而生,如今35年过去了,不但在国内一家独大,即便是全球市场份额,他一家也占了一半。

都说我们是基建狂魔,但是狂魔之所以能狂得起来,背后就有恒立液压这样的一批优秀公司站台,比如盾构机,打洞速度很快,同时也必须要用超级大的油缸,国内只有恒立液压能做。

我记得去年有个新闻,当时在工程机械行业挺火,那就是恒立液压推出了5000吨级的超大油缸,刷新了吉尼斯纪录。

不过整个工程机械产业链这几年都很低迷,毕竟房地产这个大蛋糕缩水太多了,导致工程机械销量断崖式下跌,比如2022年的挖掘机销量只有15万台,同比大幅度下滑45%,2023年销量9万台,再次大幅度下滑41%。

所以恒立液压在2022年之前,日子都很好过,业绩每年都增长10%以上,2021年净利润27亿,创历史新高。

但是随后就营收和利润双降,到去年依然还没有恢复到当年巅峰水平,不过今年就差不多了。

2021年半年报营收52.3亿,归母净利润14.1亿,今年上半年营收51.7亿,归母净利润14.3亿,营收差距不大,利润已经追上了。

那后面会不会又恢复增长,继续晚上爬?

答案肯定不会,不可能再出现之前6年连续大幅度增长的盛况,即便算上工程机械的更新换代也不可能。

很显然公司也早就意识到这个问题,工程机械行业已经到天花板了,未来的增长主要靠出海。

所以恒立液压必须要找到一条第二增长曲线,于是就有了人形机器人丝杠业务。

公司转型做丝杠很果断,速度也很快,当然说转型不恰当,主营业务肯定是会长时间维持第一的。

2021年就砸下15个亿做丝杠,这个时间点很微妙,正好是油缸巅峰时期,公司很有远见,当时也是机器人第一波炒作时期。

丝杠这个东西不是机械行业的朋友可能不太了解,看起来很简单,一根铁棍子上面有几圈螺纹,其实是高科技,精度要求非常高。

技术含量越高的东西,价格自然越贵,一根人形机器人用的丝杠,在所有零部件价值中的占比,差不多就有19%,算成本的话,差不多1.5万~3万之间。

当然这是现在的计算,以后成熟了所有成本肯定都会下降。

关于未来5年人形机器人的出货量,网上有各种数据,反正我是一个都不信,都是瞎猜,包括机构的研报。

你看从2021年炒到现在,人形机器人还没任何实际作用,即便在春晚上转个手帕,也没什么实际用处。

人形机器人未来的想象空间很大,但是很难,真正大批量商业化量产,还有很远的路要走。

不过任何东西都有这么个过程,一个个环节突破,才会越来越完美,目前我们的丝杠技术水平,还是落后于国外。

恒立液压的想法也很简单,既然当年我能打破国外垄断,成功实现国产替代,那么无非就是在丝杠上面重新再来一次。

很巧的是做丝杠厉害的,现在也是德国和日本,就看恒立液压能不能把成功之路复制一遍。

很多人可能不理解,液压油缸和丝杠完全是两个东西,恒立液压这不是跨界了吗?

确实算跨界,但是这里面还是有关联的。

丝杠的核心有三个东西,分别是精度、负载能力和使用寿命。

精度刚才提到了,这是基本前提,拿现在机器人用的行星滚柱丝杠来说,螺距精度要控制在 3-5微米,这是个什么概念呢,大概只有头发丝的1/20。

然后在不同负载的情况下,精度难度也是不一样的,即便在空载的时候能做到精度达标,随着负载的增大,精度很可能就会出现偏差,所以同时具备精度和负载能力,难度就上了一个等级。

最后是使用寿命,这东西既然这么重要,肯定不能随随便便就磨损或者损坏,就好比人的关节,总不能人还没挂,骨头就不行了是吧。

使用寿命是一个综合性问题,难度很大,尤其是材料很关键,在整个材料领域,不管是哪个领域的材料,我们都比较落后。

即便这几年追赶很快,比如化工领域,我分析万华化学的时候讲过,我们也只是在追赶别人。

材料技术是一个没有捷径的东西,必须要经过长时间的不断研究和试验,才有可能获得让人满意的材料结构,这比创新药更难,或者说一个级别吧。

从这个角度来说,恒立液压确实跨界了,但有关联的地方是液压零件也有精度要求很高的,比如高压柱塞泵,它的间隙精度要求是5-10微米,虽然比不上丝杠,也已经算高精度的东西了。

好吧,我承认这样说好像有点勉强,这两者确实差异挺大。

但是有一点是可以承认的,泵柱的高精度加工工艺,和丝杠是有相似之处的,总之,恒立液压是有经验的,作为国内最有希望超越国外的种子选手,可以往脸上贴点金。

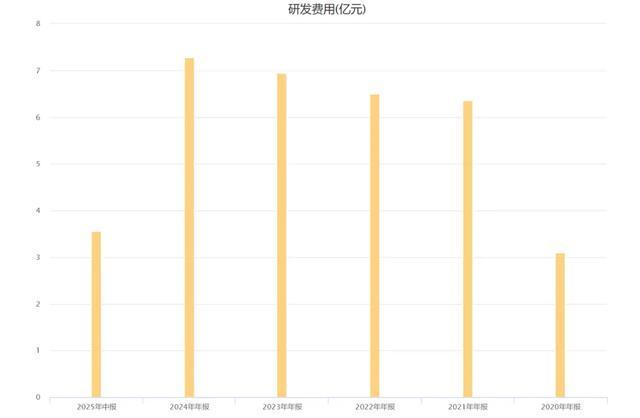

实际上恒立液压也很努力,每年都在投入大量研发费用。

在2021年之前,也就是做丝杠之前,恒立液压每年的研发费用只有两三个亿,现在每年都是7个亿左右,而且还在逐年增长,现在的研发费用率接近8%。

相比于那些半导体高科技公司来说,这个研发投入并不算太大,这我们得承认,但是相比同行来说,那就是遥遥领先了。

实际上这东西是慢工出细活,急也急不来,加大研发投入确实会有效果,但是也要时间熬。

我一直在跟踪恒立液压的技术进展,目前来说,虽然已经有了几十款产品,但都还是试验品,已经向各大机器人企业送去了样品,未来肯定还会有一个不断磨合的过程。

所以综合来看恒立液压,逻辑也很简单,下有保底,上有预期。

传统业务液压零部件,江湖地位很稳,而且也还有进步空间,现在海外收入占比只有20%左右,未来这应该是主要增长动力。

然后同时还在推广高端化液压零部件,比如液压泵阀这个东西,就是公司现在的主推产品,这也是液压系统的核心,利润空间很高,毛利率接近50%。

说到这里不得不提一下,恒立液压的盈利能力是真的很不错。

在制造业领域,能像他这样做到40%左右的毛利率,28%左右净利率的,并不多。

现在恒立液压在大力推广高毛利的高端产品,效果还是有的,这也是近几年业绩慢慢恢复的原因之一。

反正决定业绩就两个因素,一个是数量,一个是价格,量价齐升当然是最好的,如果做不到,尽量提高其中一个也是可以的。

传统业务也给恒立液压提供了持续造血的能力,让财务状况保持健康,还能支持丝杠的研发。

恒立液压是一家几乎没有借款的公司,短期借款两千万,长期借款一千万,对于这么大体量的公司来说,还是制造业公司,可以趁得上绝对的优等生。

然后新业务人形机器人丝杠,期望短时间内贡献业绩是不可能的,而且现在还有很多技术难题并没有解决。

从行业现状来看,先不说是否落后的问题,非常有实力的竞争对手并不少,比如日本THK就很强。

你也不能要求恒立液压当年花了二三十年才成功的路,现在花两三年就再成功一次,这不现实。

而且恒立液压从本质上其实算是跨界,能够跨界成功,尤其是在一个高手林立的高科技领域,这本身就不是一件容易的事情。

所以恒立液压虽然有很高的预期,但是同样也需要很好的耐心,现在谈二次称王,为时尚早。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#

相关文章

装机修复 风电零部件个股阿尔法显现

受保障性电价截至日期影响,近期风电装机数据迎来高峰。随着装机需求回暖,产能利用率回升,大兆瓦和新技术的应用为零部件环节开辟了发展空间。2025年国内外海上风电限制因素陆续消解,海风装备产能偏紧,出口订...

五大险企上半年投资成绩:股票配置“乘势跃升”,规模增长近29%

当前,新华保险、中国人寿、中国平安、中国太保、中国人保悉数发布2025年半年度业绩。其中,在投资指标方面,截至2025年6月30日,这五大上市险企投资合计19.72万亿元,较去年末总计的18.34万...

北新建材发布三季报:主营业务持续巩固,“两翼”业务逆势增长

2025年前三季度,在建材行业整体增速放缓、业绩普遍承压的大背景下,北新建材(000786.SZ)保持战略定力,聚焦价值创造,坚定推进“一体两翼、全球布局”战略,通过深化生产经营、加速科技创新、优化整...

中报营利增速放缓 锦波生物能握紧C端金钥匙?

“重组胶原蛋白行业龙头”中报又传喜讯。 2025年8月10日晚,锦波生物披露2025半年报:营收8.587亿元,同比增长42.43%;归母净利3.921亿元,同比增长26.65%;扣非净利3.873亿...

A股五大险企前三季度狂揽4260亿,日均赚15.6亿!投资收益成最大推手

图源:图虫创意 随着中国人寿、中国人保、新华保险集中披露三季报,A股五大上市险企2025年前三季度业绩悉数亮相。 在去年同期高基数背景下,五大险企再度交出亮眼答卷:合计实现归母净利润4260.39亿...

中国人寿 2025 年业绩:净利润高增 44.1% 核心指标创历史新高

3月25日晚间,中国人寿保险股份有限公司(以下简称“中国人寿”,股票代码:601628.SH,2628.HK)发布2025年年度报告。 2025年,面对更趋复杂多变的内外部形势,中国人寿深入践行长期主...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1