寒武纪落地39.8亿定增,剑指国产AI算力王座

《投资者网》蔡俊

9月最后一个交易日,今年目前为止最大规模的融资收官。

交易的主角,便是寒武纪(688256.SH,下称“公司”)。公司定增价格1195.02元/股,募集资金总额39.85亿元。发行对象最终确定为13家,包括广发基金、UBS AG、新华资产、汇添富基金、诺德基金、国泰海通、博时基金、嘉实基金、易方达基金等。其中,广发基金获配12.08亿元,UBS AG、新华资产的获配金额均超过4亿元,汇添富基金获配超3.5亿元。

截至9月30日,公司市值5543亿元。本轮定增落地,为公司赢得了算力竞赛的“弹药”,但挑战仍不容忽视:国际巨头英伟达在算力与生态上的优势短期内难以撼动,国内同行的竞争也在加剧。

资金锚点:大模型时代的全栈式算力布局

本轮寒武纪的定增资金投向,勾勒出清晰的战略优先级:20.54亿元投向芯片平台、14.5 亿元注入软件平台、4.8亿元补充流动资金。很明显,公司的发展路径将围绕“硬件筑基、软件赋能、现金护航”展开。

芯片平台领域,公司聚焦下一代MLU系列处理器研发。当前公司产品思元590系列虽已实现云端部署,但面对千亿级参数大模型的训练需求,算力密度与能效比上仍存短板。

对此,公司将重点突破两大方向。其一是开发适配大模型训练与推理的系列化芯片,其二是建设先进封装技术平台。高盛在研报中披露,公司计划向5nm及更先进制程迈进,其Chiplet 异构集成技术已通过DeepSeek大模型兼容性测试,目标是缩小与英伟达的差距。

软件平台项目,则是公司直击行业的核心痛点。AI芯片的竞争核心,不仅取决于硬件性能,更依赖软件生态的完善度。

开发路径上,公司将通过优化NeuWare软件栈,强化与PyTorch、TensorFlow等主流框架的兼容性,并开发专属工具链简化大模型部署。这一策略与特斯拉“软件定义硬件”的逻辑异曲同工:通过降低开发者门槛,吸引更多应用基于其芯片开发,形成“芯片—软件—应用”的正向循环。

流动资金补充方面,公司募集的4.8亿元为战略落地提供安全垫。AI芯片研发周期长、投入大,寒武纪产品已覆盖互联网、运营商、金融等多行业,原材料采购与市场拓展均需资金支撑。充足现金流不仅能缓解营运压力,更可在市场出现合作机遇时快速布局,抢占先机。

发展路径:从技术突破到国产替代的进阶

热闹的定增,外界看到的是寒武纪大受追捧,但行业看到的不仅是一次融资行为,而是公司“技术—产品—生态—份额”发展路径的关键一步。

短期两年内,公司处于技术攻坚期。依托年均15亿元的研发投入(未来三年总投入 45 亿元),公司目标在2026年前推出超大规模分布式训练芯片解决方案。

高盛预测,2025年公司芯片出货量将达14.3万片,较此前预期上调17%,核心增长动力来自云厂商的算力采购需求;2025年中国云厂商资本支出预计同比增长86%,腾讯Q2 capex已实现119%的同比增幅。

中期到2030年,公司将一直处于生态扩张期。高盛测算显示,公司AI芯片收入将从2025年的9亿美元(国内市场份额 3%)增至2030年的60亿美元(份额11%),年复合增长率超 50%。

需要指出,这个增长趋势不仅依赖自身产品迭代,同时更受益于产业链协同,包括中芯国际良率提升与产能扩张,将为其芯片量产扫清制造障碍。

长期方面,AI全球竞争会是一个持续性的态势。本次定增引入外资机构与国际化技术布局,核心为公司参与全球竞争奠定基础。

当然,公司目标并非止于对标英伟达,更大的展望而是在通用人工智能(AGI)底层技术领域建立自主话语权。若按100万片年出货量测算,公司有望达成250亿元利润规模,这一量级将标志着国产高端芯片从技术突破走向商业化成熟。

资本逻辑:高估值背后的三重锚点

在二级市场,寒武纪因连创新高被冠以“寒王”称号。本轮火热定增,凸显出当前公司的估值体系并非传统行业逻辑,而是建立在“赛道稀缺性、替代确定性、增长爆发性”三大核心支柱上,这也是机构愿意高溢价参与的根本原因。

首先,赛道稀缺性决定估值溢价。作为国内稀缺的通用AI芯片设计企业,寒武纪所处的赛道具有高技术壁垒与政策护城河。IDC预测,2025年全球大模型相关芯片市场规模将突破千亿美元,而中国作为最大增量市场,对自主可控算力的需求尤为迫切。

其次,国产替代提供了确定性成长路径。在高端芯片自主化的政策导向下,公司成为企业降低单一供应商依赖的重要选择。高盛研报指出,客户推动的芯片平台多元化趋势,将直接利好公司FP8,数据精度格式芯片可降低对HBM/DDR的依赖,更适配本土大模型需求。

其实,这种替代逻辑已得到市场验证:2025年公司国内市场份额预计从3%提升至11%,若国产替代加速,份额有望进一步突破。

最后,研发转化能力支撑长期增长预期。资本市场对公司的估值本质是对其研发投入转化效率的预判。公司过往研发投入强度持续高于行业平均水平,此次定增将研发资金规模再提级。

归根结底,政策层面的自主化要求为公司打开市场空间,云厂商算力需求爆发提供增长土壤,产业链协同则降低量产门槛。若能如期实现2026年技术突破与2030年份额目标,公司有望从“中国英伟达”的对标者,成长为全球AI算力领域的关键力量。(思维财经出品)

寒武纪

相关文章

博瑞医药推进定增一年多 实控人试“减肥药”撑起200多亿市值

《投资者网》蔡俊 博瑞医药(688166.SH,下称“公司”)又到了一个关键点。 近期,公司披露定增的修改方案。时隔一年,市场环境和公司境遇有所转变。尽管公司市值仍保持高位,但今年一季度的业绩承压展现...

50亿定增遭问询!南京证券“补血”行动何时过关?

南京证券(601990.SH)50亿元定增仍未落定。 近日,南京证券对上交所5月27日下发的定增审核问询函进行了回复,南京证券拟募资不超50亿元补充资本金,监管关注的问题主要包括募资投向的合理性、公司...

定增落地!募集资金ALL IN人工智能工厂,万事利打造数字转型标杆

连日来,“中国丝绸文创第一股”万事利(301066.SZ)连发多个定增事宜的相关公告。公告称,目前,公司向特定对象非公开发行股票总数量为4608万股的定增计划已实施完毕,实际募集资金净额为5.855亿...

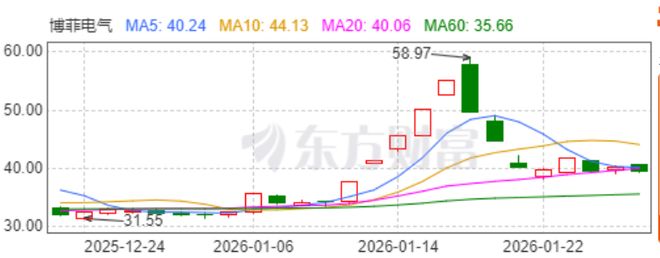

博菲电气:定增落地、亏损子公司剥离,能否因此实现困境反转?

最近一段时间,博菲电气(001255.SZ)迎来了“双喜临门”。 一是完成2025年度以简易程序向特定对象发行股票项目,募资规模近1.43亿元,该项目系2025年度浙江省内首单深交所简易程序再融资项目...

南京证券50亿定增推进,资金投向却变了

出品|达摩财经 南京证券筹备两年定增有了新进展。 5月16日,南京证券(601990.SH)发布公告表示,公司向特定对象发行A股股票申请已获得上交所受理。 南京证券本次向特定对象发行A股股票数量不超...

叮咚!两家国有大行2850亿定增款已到账

近日,交通银行、中国银行陆续发布公告称,已成功向特定对象发行A股股票,募集资金规模分别为1200亿元、1650亿元。此前,中国银行、建设银行、交通银行、邮储银行四家国有大行于3月30日齐齐发布定增预案...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1