还有多少存款可以“搬家”到股市?

中国居民和企业部门庞大的定期存款正迎来集中到期高峰,一场规模巨大的“存款活化”进程已经启动。

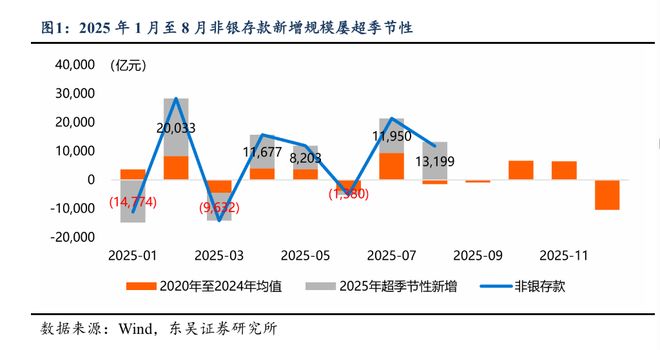

根据东吴证券一份最新研究报告,近期金融数据显示,存款“搬家”的迹象日益明显。2025年7月至8月,非银行金融机构存款(下称“非银存款”)合计超季节性增加3.03万亿元,引发市场对“储蓄入市”的广泛关注。

东吴证券认为,在上述增长中,居民和非金融企业存款的“搬家”贡献了1.42万亿元,这一轮转移更多表现为“定期存款活期化”,其中居民定期存款是绝对主力,同期超季节性减少了8426亿元。

东吴证券表示,高息定期存款将在2025年至2026年迎来集中到期,这将导致居民和企业的存款“活期化”或转向非银存款。尽管2025年7月起已有部分定期存款减少,但大规模的存款“搬家”高潮尚未到来。预计2025年和2026年分别有22.28万亿元和9.4万亿元的定期存款到期,其中“超额”定期存款到期规模分别为11.08万亿元和4.05万亿元。

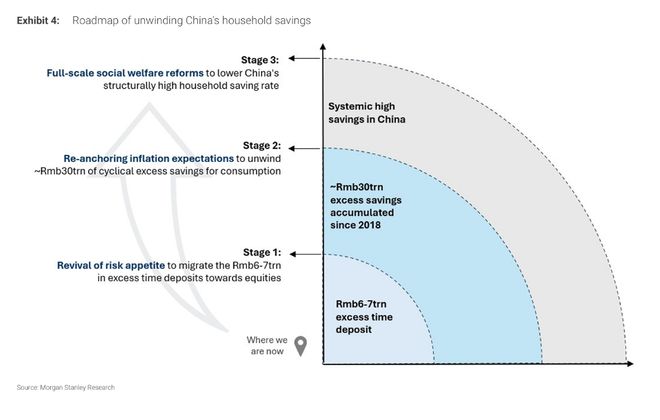

摩根士丹利则在18日的研报中认为,释放家庭储蓄潜力的过程将是循序渐进的,并提出了一个三阶段路线图:首先是未来2-3年内,通过恢复市场信心,引导6-7万亿超额定存进入股市等风险资产;其次是在未来6-8年内,通过结构性改革重塑通胀预期,逐步释放30万亿的庞大储蓄池;最后是通过长期的社保改革降低整体储蓄率。

“存款搬家”来源拆解:居民与同业共振

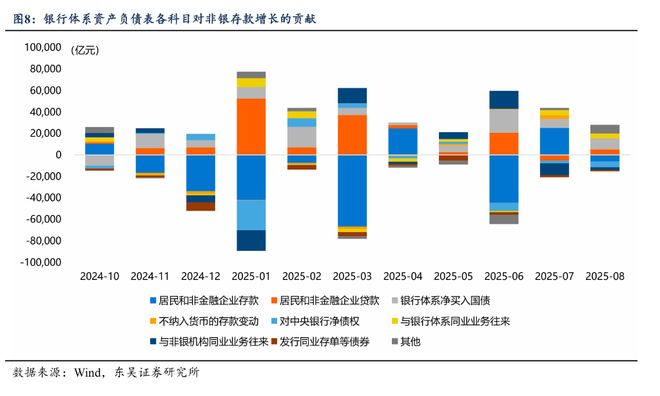

根据东吴证券的报告,2025年7月至8月非银存款3.03万亿元的超季节性增长,其来源是多方面的,并非仅由居民“存款搬家”单一驱动。

具体来看,这一增长主要由三大因素构成:

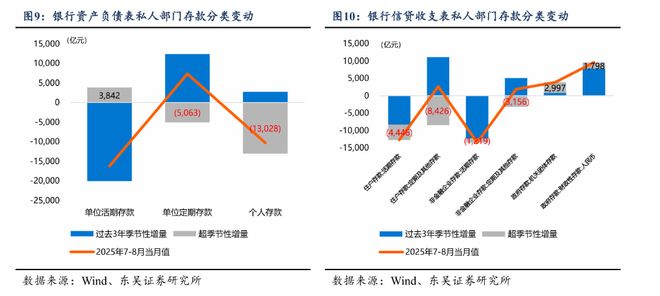

尽管驱动因素复杂,但居民存款,特别是定期存款,在“存款活期化”浪潮中扮演了核心角色。东吴证券援引银行信贷收支表数据称,在7月至8月存款结构变化中,居民部门是“主力军”。其中,居民定期存款超季节性减少8426亿元,规模远超居民活期存款(减少4446亿元)以及非金融企业定期存款(减少3156亿元)和活期存款(减少1219亿元)。报告认为,2025年以来,存款“搬家”在很大程度上就是定期存款的“活期化”过程,而真正的入市高潮或尚未到来。

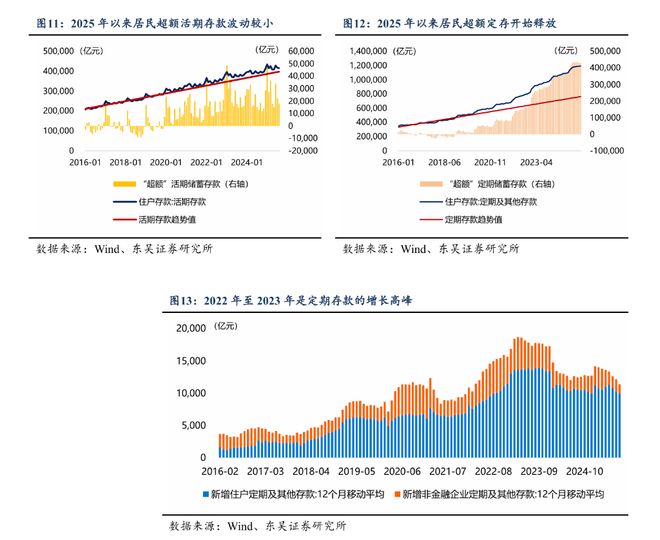

潜在活水:未来两年逾15万亿“超额定存”到期

真正的看点在于未来。报告测算,一个规模更为庞大的定期存款到期潮即将来临。由于2022年至2023年是存款定期化的高峰期,大量当时存入的高息定存将在2025年至2026年集中到期。

报告通过对2021年至2024年新增存款的期限结构进行估算,得出了两个层面的预测数据:

三步走:释放储蓄的路线图

摩根士丹利在报告中指出,中国家庭储蓄率高达35%,远超全球其他主要经济体。结合国际经验和中国国情,摩根士丹利提出了一个旨在释放中国家庭储蓄潜力的三阶段路线图:

相关文章

A股何时崛起?市场总能爬过“忧虑之墙”!

以伊战争升级,全球金融市场笼罩在悲观情绪之中。然而,在投资中,悲观者永远正确,只有乐观者才能赢得未来。 事实上,悲观主义往往更能引起关注,因为悲观主义显得更有新意,只要看到最近发生的事情,悲观主义就有...

股市投资年末絮语,发500红包!

一年转眼已过,离岁末钟声的响起,只剩3天,今天是最后一个周末。 很多朋友开玩笑要我发红包,那就在公众号文章末尾发个500块钱的红包。 寒风掠过大江南北,大盘上红绿跳动交相呼应,永不知疲倦,有人急于止盈...

3900点关口存款搬家争论继续升温,银行客户钱往哪走?一线:基金销售渐火、保险产品受宠

财联社12月1日讯(记者 彭科峰)11月中旬至今,上证指数从4000点回落,围绕3900点震荡,市场关于居民存款搬家的讨论继续升温。近期,知名私募创始人李某再度发声称,居民存款搬家或将助推股市,引发市...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1