刚刚,杀出个医药大白马,超越恒瑞医药!

一波未平,一波又起。

最近,科伦药业正值多事之秋。

2025年7月,公司有两种药品的相关批号依申请被注销。而在此之前,科伦药业的业绩才刚“翻车”不久。

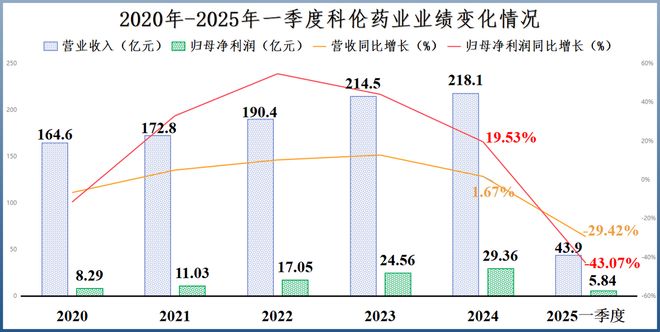

2025年一季度,公司营收和净利润双降,营收同比下滑29.42%到43.9亿元;净利润同比下滑43.07%到5.84亿元,与其往年业绩形成强烈反差。

要知道,2020-2024年公司业绩都在稳步上升,营收从164.6亿元持续增长到218.1亿元;净利润更是从8.29亿元一路增长到29.36亿元。

此消彼长

科伦药业主要有输液、原料药和创新药三项业务。其中,输液是公司赖以发家的业务,到2024年依然是公司40%的收入来源。

原料药和创新药业务则分别由子公司川宁生物和科伦博泰负责,目前这俩也都已经成功上市。

2025年一季度,公司输液产品持续受到集采冲击,价格压力较大,从而导致该业务整体业绩表现延续了2024年的下滑趋势。

与此同时,公司原料药中间体业务,也就是子公司川宁生物受产品(例如6-APA)价格下降的影响,2025年一季度营收同比下滑14.85%,净利润同比下滑18.26%。

因此,即便截至2025年一季度,科伦博泰的创新药已经有三款产品涉及五个适应症在国内获批上市,相关销售工作稳步推进,也依旧没能抵消其他两项业务给公司业绩带来的下行压力。

艰难转型

要说科伦药业在输液和原料药市场的地位,的确难以被撼动。

在输液领域,公司不仅输液市占率稳居国内第一,还是“制造业单项冠军示范企业”,拥有超过270项专利,自主研发的可立袋为全球首创。

并且,科伦药业身上马太效应有望凸显,强者恒强。

一方面,我国输液市场近年来通过不断整合,行业集中度较高,竞争格局相对稳定,新玩家很难后来居上。

2023年,科伦药业、石四药集团、辰欣药业、华润双鹤、华仁药业5家大输液销量合计约91亿瓶/袋,合计市占率高达80%左右。

另一方面,科伦药业还是其他输液公司的股东。

截至2024年年底,科伦药业直接以及通过科伦国际合计持有石四药集团20.4%股权。截至2025年一季度末,科伦药业还持有辰欣药业10.01%的股权。

在原料药领域,子公司川宁生物是国内乃至全球主要的抗生素中间体供应商,多项产品市占率位居行业前列。

例如,硫氰酸红霉素、头孢类中间体、青霉素类中间体市占率多年位居行业前二。

但问题是,行业格局稳定往往也意味着已经过了红利期。

公司输液业务在集采大背景下,走上了“以价换量”的道路。截至2024年末,科伦药业有超过10款输液产品中标国家集采,但即便如此依然没能阻拦公司输液营收下降的步伐。

而抗生素行业更是被称为“夕阳行业”,限抗令和环保相关措施的发布给公司的销量和成本都带来一些压力。

正如片仔癀正试图跨界美妆,云南白药跨界日化,华东医药跨界医美,麦角硫因胶囊是科伦药业跨界大健康的一次大胆尝试。

不过,作为传统药企,科伦在消费市场上的经验较少,客户也多是医院和药房,麦角硫因胶囊能否打响公司转型的第一枪还需要时间验证。

谋求破局

起码目前来看,科伦破局的关键,还是在创新药上。

公司重点布局了肿瘤、自身免疫、炎症等重大疾病领域,拥有30多个重点创新药项目,其中10多个项目正处于临床阶段。单2024年,公司就有两款创新药物获批上市。

尤其在肿瘤相关创新药的研发上,科伦药业具备先发优势。

一方面,公司的ADC药品管线丰富,搭建的“OptiDC”平台也加速公司药物开发进程。

ADC,即抗体偶联药物,是一种创新的癌症治疗药物,结合了单克隆抗体的靶向能力和强效细胞毒性药物的杀伤能力,从而可以实现精准治疗和高效杀伤。

药品研发难度同样也大。而科伦药业自主研发的针对TROP2靶点的芦康沙妥珠单抗是全球临床进度最快的3款TROP2 ADC之一,适用于治疗非小细胞肺癌、乳腺癌、宫颈癌、胃癌等。

并且科伦的芦康沙妥珠单抗(SKB264)是唯一一款国内企业开发、在国内获批上市的药物,其他的像恒瑞医药、联宁生物等药企的Trop2 ADC都处于三期临床阶段。

另一方面,公司跟默沙东的合作更是赚足了眼球。

默沙东是全球抗癌药龙头,其K药连续多年登上“药王”宝座。然而默沙东K药的关键专利将在2028年到期。

科伦的OptiDC平台可谓正中为默沙东的下怀,能给其K药赋能,以便于寻找延长K药生命周期的方法。

2022年,科伦博泰与默沙东先后达成3笔BD交易,交易合计总金额已经超过118亿美元。

并且2022年之后,随着各项里程碑付款逐步确认,公司的项目研发收入也在逐年上升,从2022年的7.52亿元增加到2024年的18.95亿元。

最后,总结一下。

从传统药企转型消费大健康,科伦药业或许经验不足,效果也不甚明显。但是从仿制药向创新药转型,科伦却算得上是国内比较成功的企业。

尤其是在某些抗癌药物的研发上,公司甚至比恒瑞还要快,而创新药也有望成为公司业绩扭转局势的王牌。

以上仅作为上市公司分析使用,不构成具体投资建议。

相关文章

净利润环比降近三成,筹资净流出17亿元,丽珠集团保证的资金稳健在哪?

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道 前不久,丽珠集团在接受平安证券、长城证券自营等五家机构调研时被问及“公司账上现金储备充足,后续是否有海外并购或BD计划”时,公司...

既然如此,泰格医药为什么会“掉队”呢?

复苏来得如此之快! 2025年,CXO行业的至暗时刻似乎已经过去。 行业老大哥药明康德率先交上优异的成绩单,2025年第一季度净利润增速高达89%。康龙化成、凯莱英也接连赶上,同期净利润增速分别达到3...

销售费占比97%的隐秘角落!悦康药业一药双价撕开行业灰色真相

近期,科创板上市公司悦康药业(688658.SH)披露的2024年财报数据令人触目惊心。报告期内,公司实现营业收入37.81亿元,同比下滑9.9%;归属于母公司股东的净利润仅为1.24亿元,同比大幅...

前海开源

去年还被投资者戏称为“狗都不买”的医药行业,今年却上演惊天逆袭,一跃成为业绩排行榜的“顶流”。 而曾被视为“风口”的人工智能板块,却意外遇冷,从“香饽饽”沦为业绩倒数的“烫手山芋”。 A股,真是让人...

石药集团上半年营收132亿,抗肿瘤药跌超六成!达成四项对外授权金额达700亿

石家庄医药巨头传统业务或正经历阵痛期。8月22日,石药集团(01093.HK)发布2025年半年报,当期公司营收132.73亿元,同比下降18.5%;公司股东应占呈报溢利为25.48亿元,同比下降15...

常山药业卷入商业贿赂案,一医生收3.5万元好处费开具1.8万支万脉宁

红星资本局1月12日消息,1月11日,国家医保局公布一起医药咨询服务企业涉商业贿赂案,揭开了常山药业(300255.SZ)的主要产品万脉宁(达肝素钠注射液)如何通过行贿医生增加销量的隐秘操作。 调查显...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1