房贷利率,又变了?

原创 刘晓博

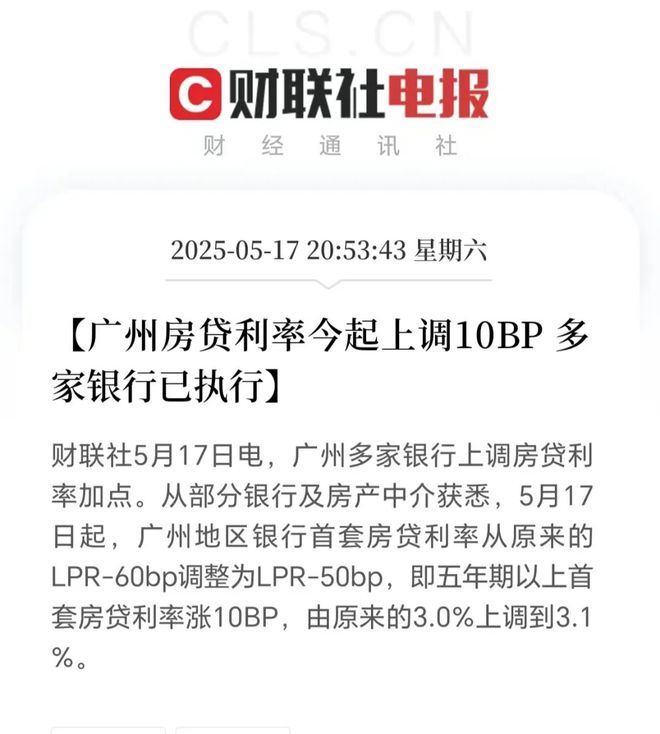

5月17日,从广州传来一个重磅消息,房贷利率上调了10个基点!

这个消息得到了多家媒体的证实:

关注财经的朋友都知道,下周的5月20日,央行有极大概率降息10个基点。

在什么在这个关口,广州房贷利率反而上调了10个基点?这意味着什么?

如果你经常看我的文章,就会知道:早在去年10月3日,我就写过一篇题为“存量房降息,隐藏大玄机”的文章发在本号上,预测了这种情况会发生!(点击查看原文)

当时的背景是:

2024年9月29日,央行宣布第二次下调存量房贷利率;9月30日,各大银行公布了下调的细节。下调方案是:对于加点幅度高于-30基点的存量房贷利率,将统一调整到不低于-30个基点。

而在当时,如果你购买首套房的话,在一些城市可以申请到LPR“减点”超过80个基点,甚至接近100个基点的房贷。

比如在广州,5年期LPR利率维持在3.85%的时候,就有银行提供2.89%的首套房利率。对此,媒体有过公开报道。

坊间的房贷利率实际优惠力度非常大,为何央行存量房利率只在LPR基础上优惠30个基点?

我当时的观点是:未来LPR将不断走低,如果保持减点80甚至更多,这个优惠力度银行业将无法承受。

所以我在全网最早给出了一个判断:未来LPR将不断走低,但房贷减点会不断收窄,大概率会逐步收窄到“LPR-30基点”附近。

这个判断在1个月后,首次得到了证实。

2024年10月21日,5年期LPR降息了25个基点,降到了3.6%。如果仍然按照之前优惠80到90个基点,首套房贷利率将普遍低于3%。

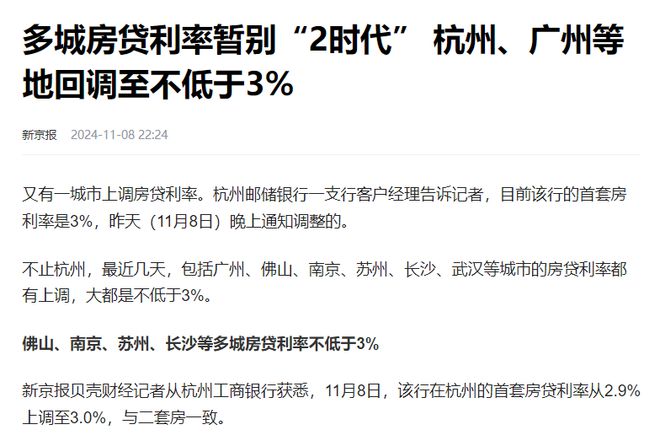

这种情况事实上出现了,但没有维持几天,各大银行应该是接到了通知,纷纷把最优惠利率上调到了不低于3%。

而最近在广州发生的“房贷利率上调10个基点”,则是第二轮了,其实质是“收窄优惠幅度”,从之前“-60个基点”变成了“-50个基点”。

为什么发生在最近两天?

因为下周二(5月20日),LPR利率将降息10个基点到3.5%。

此前,央行已经把7天逆回购利率降息了10个基点,7天逆回购利率是最重要的政策利率,是LPR利率的锚。

之前,除北上深外,大部分城市的最低房贷利率就是3%,达到了要求的下限。如果下周降息10个基点,而不调整减点部分的话,就会再次出现房贷利率普遍低于3%的情况。

这会让银行业的利差全面收窄,而压降存款利率的难度比较大。

所以,提前减少了“减点”部分,以迎接新一轮降息。

看到这里,肯定会有人问:这样搞,岂不抵消了LPR降息的利好?

对于新房贷的申请者,的确有这个效应。但这是房贷利率结构调整必须经历的过程。

在去年和前年,我们在降息上采取了“定向”的方式,给楼市吃小灶。具体做法是:LPR降息不多,但给购房贷款人提供较大幅度的“减点”优惠。

现在,LPR逐步走低了,之前的优惠力度很难维持。如果维持,相当于在房贷利率下调上使用了杠杆,银行业利润受损比较多。所以,必须把过高的“减点”调整回来。

银行业是股市稳定的基石。最近的救市,拉银行股是常见的做法。因为银行股便宜,市盈率、市净率都比较低,而分红率又比较高。

给银行业保持合理的利差,非常重要。关系到金融安全、股市稳定。

虽然下周LPR降息10个基点后,新申请的房贷利率未必下调(每个城市不一样,北上深应该是下调的,此前利率优惠力度大的城市未必下调),但存量房贷还是可以享受降息的,具体执行的时间点,要看你跟银行商定的“下一定价日”在什么时候。

我曾建议大家,可以申请每个季度重新定价一次,这样可以及时享受降息红利。

这是不是意味着,新申请的房贷利率,未来不会降低了?

当然不是。

当首套房贷款利率的优惠(减点)收窄到30个基点之后,再往后的每次5年期LPR降息,新申请房贷就肯定可以享受了。

我们已经进入了一个长期低利率时代。但降息的节奏必须控制好,降息太快、太猛,金融业可能受不了。

上世纪90年代,日本开始进入低利率时代的时候,金融企业、尤其是寿险企业曾倒闭了一大批,就是没有把握好降息的节奏。

相关文章

罕见一幕发生,银行存款利率跌破1%,什么信号?

作者|碎叶冬青 近日罕见一幕发生,我们又一次见证了历史。 5月20日,六大行宣布下调人民币存款利率,最大降幅高达25个基点。其中,活期利率降至0.05%,1年期降至0.95%,3年期1.25%。 终...

房贷利率,即将下调?

最近一段时间,常有读者留言咨询:房贷利率还会下调吗?什么时候下调?未来一年下调空间有多大? 下面谈谈我的看法。 刚刚结束的中央经济工作会议确认,明年要继续实施适度宽松的货币政策,还提出“灵活高效运用降...

官宣!“二套转首套”可享受住房贷款利息个税专项扣除

近日国家税务总局12366纳税服务平台以热点问题答复形式回应称,“二套转首套”满足相关条件可以享受住房贷款利息个税专项附加扣除。 “二套转首套”满足相关条件可以享受住房贷款利息个税专项附加扣除,图为...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1