发现好公司|从新能源到人形机器人新玩家,震裕科技利润逆势增长约5倍却难掩现金流隐忧

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

在新能源汽车产业链业绩普遍下滑的背景下,2024年震裕科技(300953.SZ)仍交出一份亮眼的成绩单。

4月22日,震裕科技发布了2024年年报,其实现营收71.29亿元,同比增长18.45%;实现归母净利润2.54亿元,同比大增493.77%,止跌回升并创下历史新高。

震裕科技主要产品包括精密进冲压模具、电机电芯、锂电池精密结构件,自2015年开拓动力电池精密件业务并打入宁德时代供应链后,2024年再度押注人形机器人赛道,其能否复刻在新能源汽车赛道的成功?

4月24日、27日,就客户开拓、降本空间、机器人业务优势等问题,时代商业研究院向震裕科技发函并致电询问。但截至发稿,对方仍未回应相关问题。

电池结构件逆势增长,预测未来增速高于下游

震裕科技成立于1994年,前身为宁波震裕模具有限公司,早期专注于精密级进冲压模具业务,打破了国外厂商在该领域的垄断。

2013年,震裕科技成立子公司苏州范斯特机械科技有限公司,布局电机电芯制造。

2015年,震裕科技把握住新能源汽车产业发展契机,启动动力锂电池精密结构件项目,并于 2018年度、2019 年度连续被评选为宁德时代十大“优秀供应商”。

如今,震裕科技形成以精密进冲压模具为核心,以电机电芯、锂电池精密结构件为两翼的业务结构。

2024年,震裕科技的“动力锂电池紧密结构件”收入同比增长29.84%,营收占比近60%,成为主要增长引擎。锂电池结构件收入增长源于大客户继续放量、开拓新客户,以及新产品刀片电池顺利投产。

震裕科技在投资者调研活动中表示,2025年锂电池仍将维持一定速度的增长,其作为国内锂电池结构件龙头之一,今年营业收入增长应该高于下游锂电池的增长。

而受原材料价格下降带来的产品降价影响,2024年震裕科技的电机铁芯业务收入同比下滑11.78%,是唯一收入下滑的子业务,不过同期出货量仍保持增长。

降本效果初显,存改善盈利倾向

2024 年6月,震裕科技发布了股权激励计划,计划向222名核心技术及管理人员授予403.85万股股份,授予价格为27.51元/股。

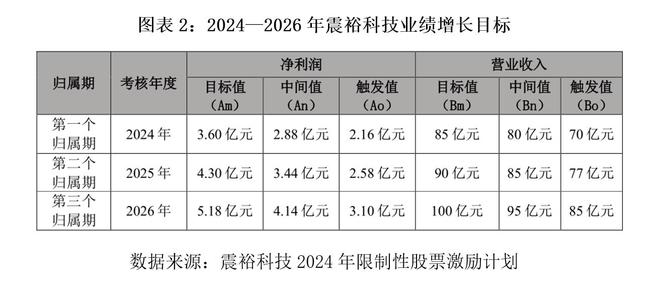

震裕科技的股权激励设立了业绩考核目标,包括净利润和营业收入两类指标。其中,2024—2026年,净利润目标中间值分别为2.88亿元、3.44亿元、4.14亿元,复合增速达20%;营业收入目标中间值分别为80亿元、85亿元、95亿元,复合增速达10%。

震裕科技设立的净利润目标增长率高于营业收入目标增长率,可见其存在改善盈利的目的,这在2024年的业绩上已有所体现。2024年,震裕科技营收同比增长18.45%,而归母净利润同比大增493.77%并创下历史新高。

震裕科技的盈利改善主要源于各项降本增效措施,如自动化产线持续升级,全面铺开视觉检测,降低用人成本,逐步提升产品良品率。在降本增效措施的带动下,2024年震裕科技的毛利率同比增长1.96个百分点至13.88% 。

受股权激励计划推动,震裕科技预计有动力进一步通过提升自动化水平、规模效应等方式改善盈利。

人形机器人业务能否复刻新能源成就?

继入局新能源汽车赛道后,2024年,震裕科技正式切入到人形机器人赛道,欲复刻新能源汽车业务的成功。震裕科技认为机器人产业链未来是一个能够比肩新能源电动车产业链的长期赛道,且认为自身具有一定的跨界基础。

震裕科技在年报中称,人形机器人产业需要大量精密零部件,在材料、热处理、制成工艺、专用设备开发、装配及精度要求上和公司精密模具的制造具有很多技术共源性。

震裕科技研发了反向式行星滚柱丝杠、线性执行器、灵巧手精密零部件三个人形机器人产品,目前基本处于客户验证阶段。

开源证券研报显示,行星滚柱丝杠为人形机器人中价值量最高、最值得关注的零部件,占人形机器人BOM成本的约 20%,市场空间较大。

震裕科技也已进行相应的产能建设。目前已建成两条行星滚柱丝杠半自动产线并投入批量生产,日平均产能 100 套。计划在 2025 年内建设一条集加工、在线检测、装配于一体的全自动行星滚柱丝杠生产线,进一步提高从 1到N 大规模量产的一致性及稳定性。此外,该公司还建成一条线性执行器柔性装配线。

对于业绩贡献,震裕科技表示,人形机器人新兴领域行业还处于从0到1 的起步阶段,机器人精密组件及零部件产品都处于投入期,虽然进展顺利,部分产品已实现小批量交付,但营收规模相对较小,预计对业绩贡献度很小。

尽管人形机器人业务尚未贡献业绩,但人形机器人作为当前热门赛道,震裕科技已吸引大批机构调研。据时代商业研究院统计,今年以来震裕科技已吸引五批合计数十家机构的调研,且调研问题多聚焦于人形机器人业务。

震裕科技的股价也水涨船高,年初至今(截至4月25日收盘)股价已上涨112.2%,总市值达184.1亿元。

应收账款飙升,造血能力仍是最大缺陷

业绩增长的同时,震裕科技的应收账款也在飙升。2024年,震裕科技应收账款同比增长66.46%至30.34亿元,远超同期营收增速,回款存在恶化的迹象。

近年来应收账款周转率也在不断下行。同花顺iFinD数据显示,2022—2024年,震裕科技的应收账款周转率分别为5.29次/年、3.62次/年、2.94次/年。

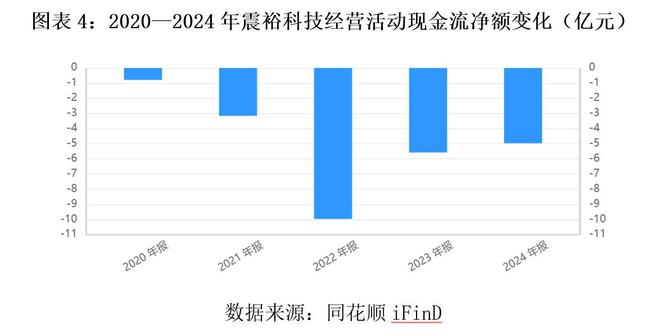

或与回款变慢有关,震裕科技的经营活动现金流持续净流出。同花顺iFinD数据显示,2022—2024年,震裕科技的经营活动现金流净额分别为-9.97亿元、-5.58亿元、-4.97亿元。

经营活动现金流持续净流出,震裕科技颇为依赖外部融资输血。截至2024年末,震裕科技的短期借款为16.14亿元、一年内到期的非流动负债为11.18亿元、长期借款为14.96亿元,合计42.28亿元,占总资产的37%,有息负债规模较大。而同期震裕科技的货币资金为10.26亿元,无法覆盖短期借款。

高额有息负债产生的利息费用也侵蚀了利润。2024年,震裕科技的利息费用高达1.68亿元,同期利润总额为2.62亿元。若无高额利息费用的拖累,震裕科技的盈利能更上一层楼。

除债权融资外,震裕科技也在密集开展二级市场融资。同花顺iFinD数据显示,震裕科技自2021年上市以来几乎每年都开展融资,其中2021年首发募资6.69亿元,2022年通过增发募资8亿元,2023年又发行可转债募资11.95亿元,三年内合计募资26.64亿元。

震裕科技如何加强自身造血能力,摆脱外部输血依赖,或是比提升盈利更为迫切的课题。

相关文章

各地将在8月下旬陆续开放育儿补贴申领

国务院新闻办公室今天14时举行新闻发布会,介绍育儿补贴制度及生育支持措施有关情况。 国家卫生健康委人口家庭司司长王海东介绍,目前,各地正在按照《育儿补贴制度实施方案》要求,抓紧推进各项准备工作。会同...

银行业行业周报:央行呵护资金面“降价放水” 6月金融股或有绝对收益

银行业行业周报:央行呵护资金面“降价放水” 6月金融股或有绝对收益 银行业行业周报:央行呵护资金面“降价放水” 6月金融股或有绝对收益 【免责声明】本文仅代表第三方观点,不代表和讯网立场。...

2025年1-4月皮卡销量出炉:长城6.7万辆,江铃第4,郑州日产第7!

1-4月皮卡市场表现不俗 进入2025年度,我国的皮市表现不俗。乘联会数据显示,在1-4月份,全国的皮卡累计销量达到了18.8万辆,同比增长了8.6%,也创下了历史最高纪录。同期出口量有6.2万辆,增...

A股市值十强座次洗牌:贵州茅台、宁德时代入列,昔日市值龙头股掉队

A股持续上攻之后,沪指时隔10年重新站上3800点。8月22日,上证指数报收3825.76点,该指数上一次站上3800点之上,还是在2015年8月19日,当天最高达到3811.43点,最终收于3794...

广东上线四大国际传播平台 构建“人人外宣”新生态

广东省委宣传部相关负责人介绍,四大国际传播平台的上线是广东推进主流媒体系统性变革,创新国际传播模式,构建“人人可参与、人人能传播”新生态的重要举措。四大平台既各具特色,又互联互通、成为一体:IP G...

新一轮上攻,即将开始?

原创 刘晓博 今天是9月的第一个交易日,无论是A股、H股、黄金,都表现不错。 人民币对美元的汇率,近日也有明显升值。 今天上证指数收在了3875.53点,上涨了17.6点,正在稳步迈向3900点。 沪...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1