多重利好刺激!6只军工龙头业绩增速亮瞎眼

军工股两大板块今天持续向上,航空航天、船舶制造的行业涨幅都在4.5%以上,相当强势。

板块人气的旺盛,得益于几条信息的发酵:

1,在周末刚刚结束的北约峰会上,德国总理默茨发表声明,表示支持北约成员国将GDP的5%用于国防开支的这一决定。

此前北约成员国的国防开支占比,普遍在1.5%-2%之间。

这一大幅提升占比的决定打开了军工股的想象力,未来市场规模一下子提升了2-3倍。

西方国家军费的提升,也将同步推动其它国家军费的提升,这是全球军事竞赛加速的标志性事件。

2,特朗普表示,他已放弃了对伊朗解除制裁的决定。

“如果情报显示伊朗有能力将铀继续浓缩至军用级别,美国将毫无疑问再次轰炸伊朗。”

看来伊朗以色列的冲突并未结束,单纯靠空袭难以解决伊朗核问题,局势的不确定性仍然很大,现阶段或许仅仅是中场休息。

周末俄罗斯《消息报》报道,伊朗国防部长到中国青岛参加上合组织防长峰会,双方闭门会议讨论了歼-10C的定价、交付时间表等问题,预计首批采购10-40架左右。

还有外媒称,伊朗将打包购买中国的红旗-9BE防空导弹系统。

3,俄罗斯在周末加大了对乌克兰的大规模攻击,宣称已控制了顿涅茨克地区的新定居点。

据乌克兰媒体报道,俄军当天使用包括“匕首”高超音速导弹等武器,对乌克兰的军工系统设施和炼油企业连续集中轰炸,这是俄罗斯自冲突开始以来发动的最大规模空袭之一。

特朗普推动停战和谈忙了几个月,局势非但没有缓和,还让普京看到了继续扩大战果的机会。

4,国内9月3日大阅兵+年底十五五规划军费占比预期向上,也是推升市场情绪的重要原因。

可以看到,长线基本面方面,北约、中国都在强调要提升防御能力,计划在未来提升军费开支。

短线情绪方面,又有俄罗斯加强攻势,伊朗采购中国军备,9月3日大阅兵等多个利好消息支撑。

长短线共振,让市场情绪不断升温,推动军工板块进入20-21年之后的又一轮牛市行情。

上一篇分析过船舶制造板块,今天我们讲一下航空航天板块。

说到军工股,很多人的固有思维,总是认为军工炒作主要靠题材,业绩大多不行。

是不是这样的呢,并不是的。

固有思维的出现,跟多年前军工行业缺乏优质龙头企业有关。

但最近五六年,随着沈飞、成飞等一批产业链龙头陆续上市,这个情况已经出现了很大改变。

军工股里,不乏业绩优秀的高增长企业,今天君临就专门为此写几家高增长龙头。

1,迈信林。

军工股里业绩爆炸的代表,近4个季度的净利润增速分别为62.05%、161.91%、198.73%、407.62%。

业绩之所以如此亮眼,跟公司涉足AI算力业务有关系。

24年底,公司营收的13.79%由算力业务贡献,却贡献了28.39%的净利润。

主要原因是算力业务的毛利率高达82.12%,高于主业航空航天零部件业务的39.05%,更远远高于另一块业务民用精密零部件的9.26%。

2,晟楠科技。

公司的业绩波动比较大,去年净利润-117.81%,今年一季度又急剧反转,+210.71%。

主要原因是公司主营战斗机的飞行控制系统,国内客户就两个,一个中航工业,一个航天科工。

其中,中航工业又占了绝对比例,高达68-90%。

也就是说,中航工业的采购时间、节点,直接决定了公司当季的财务表现,因此很容易造成大起大落。

不过,能做战斗机飞行控制系统的,估计国内竞争对手也极少,因此客户粘性还是很强的。

反映在毛利率上,公司高达50-60%左右,在军工股里相当罕见。

今年一季度公司业绩爆发,主要原因还是国内战机量产高增长所带来,比如歼-20的年产量今年从40架向80架迈进。

3,国科军工。

公司长期业绩出色,过去4年(21-24)的净利润增速分别为19.02%、46.46%、27.34%、41.25%。

复合增速在20%以上,很稳健。

今年一季度业绩意外负增长-12.96%,其实原因跟晟楠科技有相似之处。

主要原因也是大客户集中度较高,导致订单的周期波动较大。

根据上市公告书,公司最大客户为中国人民解放军装备订购部门,报告期内,公司对其销售收入占主营业务收入的比例分别为53.29%、51.35%和43.32%。

相似的地方还有,公司主营导弹固体发动机的动力与控制系统、导弹弹药等,技术门槛较高,毛利率长期维持在35-45%之间。

这种情况下,往往短期内订单下滑,反而会带来下一个周期的订单集中释放。

另外,公司还计划投入8.1亿元扩产导弹固体发动机动力模块,2025年产能释放后有望成为航天发动机总装核心供应商。

4,航发科技。

过去4个季度业绩增速分别为:23.78%、60.74%、42.85%、265.40%。

公司是航空发动机零部件龙头,主营叶片、机闸等,主要向同一母公司的航发动力供货,毛利率高于后者5个百分点左右。

公司50%的收入比例来自西南地区,主要终端客户就是成飞。

5,航亚科技。

又一家从事航空发动机零部件业务的公司,主营同样是叶片、机闸、涡轮盘等,跟航发科技很相似。

过去两年的业绩同样出色,23-24年净利润增速分别为349.61%、40.27%。

不过今年一季度出现下滑,-3.17%。

主要原因是公司外贸优势更突出,外销比例高达53.54%。

主要大客户是法国赛峰集团等国外航空发动机厂商,一季度可能受到了关税战的影响,导致订单出现延迟。

6,新兴装备。

过去两年业绩同比增长124.72%、32.61%,今年Q1为+286.74%,继续维持高增长。

公司是航空电控技术龙头,主要产品包括机载悬挂/发射装置类产品、飞机信息管理与记录系统类、机载武器随动系统等。

技术门槛同样较高,毛利率长期维持在25-40%之间。

由于公司的伺服驱动技术、高精度传动技术等具备优势,近年来也在积极进军新兴产业,比如军用无人机投弹系统、特种场景人形机器人等。

以上几家是近期航空航天板块里业绩优秀的代表。

业务集中在战机、导弹、无人机三大细分领域的上游供应链,由于技术门槛较高,毛利率往往比下游的整机厂更高。

一旦行业需求进入上行周期,通常业绩弹性也会更大,更容易成为军工板块里的领涨先锋。

相关文章

多重因素共振,如何抓住军工行业核心赛道机遇?

近一段时间以来,全球地缘冲突不断,中东地区频频开火,印巴之间也不断摩擦。受到地缘冲突,黄金和原油成为了受益的板块,市场对黄金和原油的关注度颇高。 截至2025年6月13日,伦敦现货黄金一度升破3440...

ETF今日收评 | 通信、创业板人工智能相关ETF涨超5%,航空航天相关ETF跌超2%

今日深成指、创业板指双双低开高走,创业板指盘中一度涨超3%。盘面上,算力硬件概念集体走强,大消费板块尾盘爆发,抗流感概念股表现活跃。下跌方面,军工板块走弱。 ETF涨跌幅方面,通信、创业板人工智能相关...

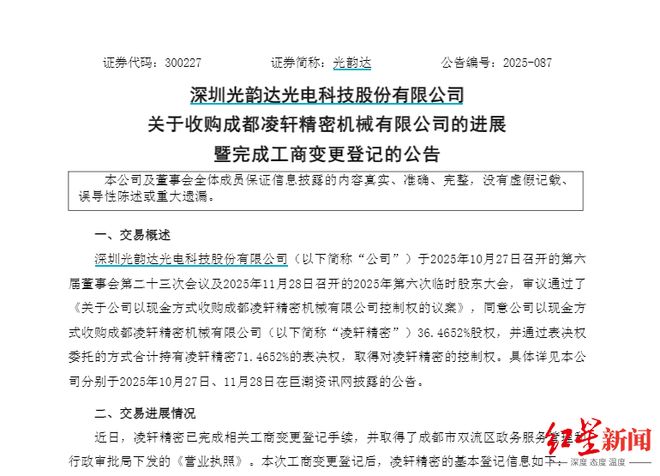

2.41亿元、溢价480%!成都凌轩精密被深圳一上市公司收购

微成都报道 12月10日,深圳光韵达光电科技股份有限公司(证券简称“光韵达”,300227.SZ)发布《关于收购成都凌轩精密机械有限公司的进展暨完成工商变更登记的公告》。公告显示,成都凌轩精密机械有限...

军工大年实锤!六代机密集曝光+船舶订单爆增,这批龙头业绩翻倍

今天军工股(船舶制造、航空航天)和人形机器人(电机、PEEK材料)继续大爆发,尤其是PEEK材料,昨天君临分析过的一批龙头,今天几乎全数涨停了。 军工股方面,在周一的文章中,君临已经对其短期和中长期...

2025城市低空经济“链接力”,西安“全国前十”

第 2324期〡2025/07/09 7月8日,每日经济新闻·每经智库、城市进化论联合火石创造发布《城市低空经济“链接力”指数(2025)》(以下简称《报告》),并发布低空经济“链接力”指数50强及...

9天8板!利君股份还有多少上涨空间?

5月19日,利君股份(002651.SZ)盘中分歧后再度涨停,走出9天8板。 受国际地缘政治环境等因素影响,利君股份近期受到市场高度关注,股价连续拉升。2024年,利君股份的航空航天零部件制造业务稳定...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1